一、产品产量

玻璃是非晶无机非金属材料,一般是用多种无机矿物(如石英砂、硼砂、硼酸、重晶石、碳酸钡、石灰石、长石、纯碱等)为主要原料,另外加入少量辅助原料制成的。广泛应用于建筑物,用来隔风透光,属于混合物。另有混入了某些金属的氧化物或者盐类而显现出颜色的有色玻璃,和通过物理或者化学的方法制得的钢化玻璃等。有时把一些透明的塑料(如聚甲基丙烯酸甲酯)也称作有机玻璃,近年来中国玻璃行业快速发展,2021年中国平板玻璃产量达10.17亿重量箱,较2020年增加了0.71亿重量箱;钢化玻璃产量达6.20亿平方米,较2020年增加了0.87亿平方米;夹层玻璃产量达1.32亿平方米,较2020年增加了0.17亿平方米;中空玻璃产量达1.59亿平方米,较2020年增加了0.13亿平方米。

2016-2021年中国主要玻璃产品产量统计

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国玻璃行业市场现状调研及投资决策建议报告》

二、重点企业对比分析

经过多年的发展,中国玻璃生产企业遍地开花,一大批优秀的玻璃生产企业迅速崛起,逐渐成为玻璃行业中的翘楚,如旗滨集团、南玻A、金晶科技、福莱特、亚玛顿等,从成立时间和上市时间来看,南玻A成立时间和上市时间均要早于旗滨集团、金晶科技、福莱特和亚玛顿,旗滨集团总部在湖南,南玻A总部在广东,金晶科技总部在山东,福莱特总部在浙江,亚玛顿总部在江苏。

旗滨集团、南玻A、金晶科技、福莱特、亚玛顿基本情况对比

资料来源:企业官网、智研咨询整理

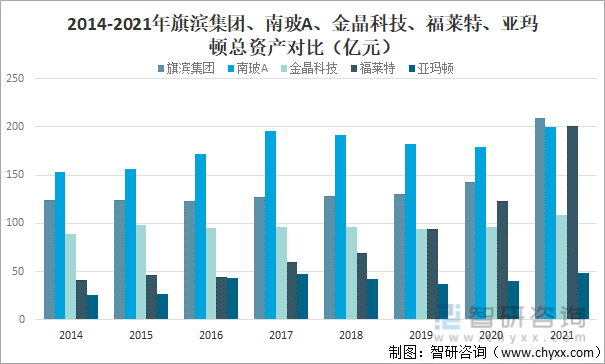

从总资产来看,2021年旗滨集团、南玻A、金晶科技、福莱特、亚玛顿总资产均保持增长趋势,且旗滨集团总资产高于福莱特、南玻A、金晶科技和亚玛顿,2021年旗滨集团总资产达209.5亿元,较2020年增加了66.5亿元;福莱特总资产达200.8亿元,较2020年增加了78.1亿元;南玻A总资产达199.4亿元,较2020年增加了20.6亿元;金晶科技总资产达108.2亿元,较2020年增加了12.01亿元;亚玛顿总资产达48.93亿元,较2020年增加了8.39亿元;

2014-2021年旗滨集团、南玻A、金晶科技、福莱特、亚玛顿总资产对比(亿元)

资料来源:企业年报、智研咨询整理

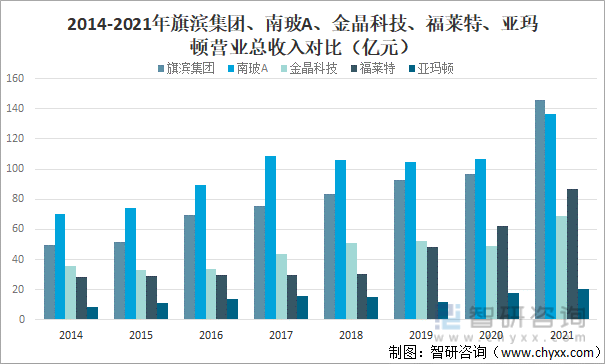

从营收情况来看,2021年旗滨集团、南玻A、金晶科技、福莱特、亚玛顿营业总收入均保持增长趋势,且旗滨集团营业总收入高于南玻A、福莱特、金晶科技和亚玛顿,2021年旗滨集团营业总收入完成145.7亿元,较2020年增加了49.27亿元;南玻A营业总收入完成136.3亿元,较2020年增加了29.6亿元;福莱特营业总收入完成87.13亿元,较2020年增加了24.53亿元;金晶科技营业总收入完成69.22亿元,较2020年增加了20.38亿元;亚玛顿营业总收入完成20.32亿元,较2020年增加了2.29亿元。

2014-2021年旗滨集团、南玻A、金晶科技、福莱特、亚玛顿营业总收入对比(亿元)

资料来源:企业年报、智研咨询整理

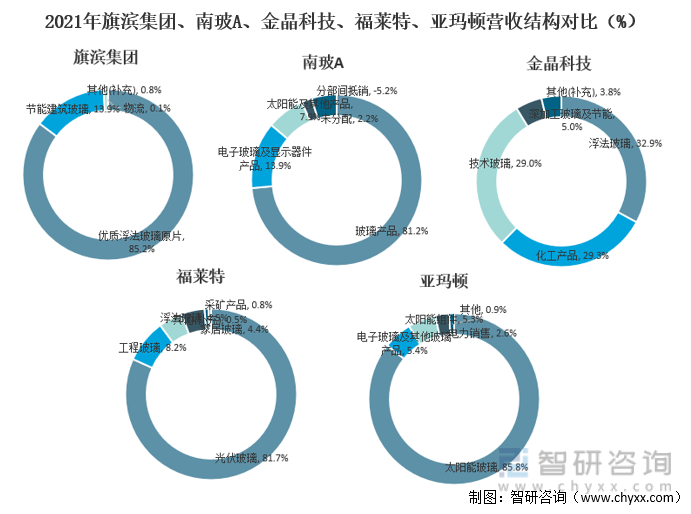

从营收结构来看,旗滨集团营业收入主要来源于优质浮法玻璃原片,2021年旗滨集团优质浮法玻璃原片业务收入完成124.20亿元,占营业总收入的85.2%,占比最大。南玻A营业收入主要来源于玻璃产品,2021年南玻A玻璃产品业务收入完成110.70亿元,占营业总收入的81.2%。金晶科技营业收入主要来源于浮法玻璃,2021年金晶科技浮法玻璃业务收入完成22.79亿元,占营业总收入的32.9%,占比最大。福莱特营业收入主要来源于光伏玻璃,2021年福莱特光伏玻璃业务收入完成71.22亿元,占营业总收入的81.7%,占比最大。亚玛顿营业收入主要来源于太阳能玻璃,2021年亚玛顿太阳能玻璃业务收入完成17.43亿元,占营业总收入的85.8%,占比最大。

2021年旗滨集团、南玻A、金晶科技、福莱特、亚玛顿营收结构对比(%)

资料来源:企业年报、智研咨询整理

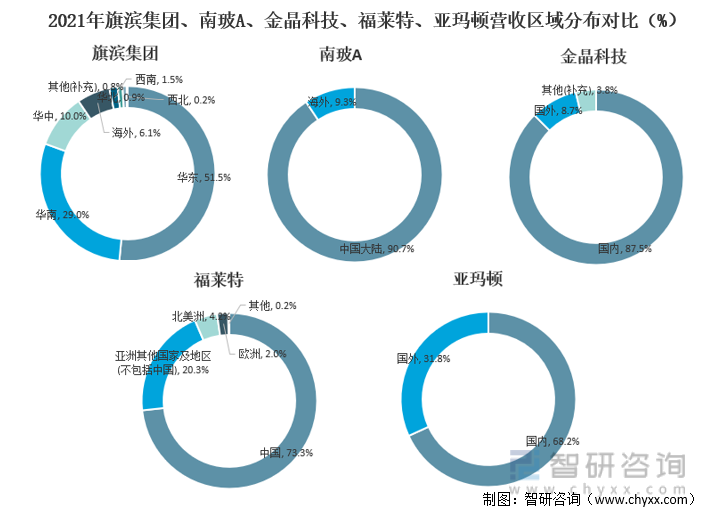

从营收区域分布来看,旗滨集团营业收入主要来源于华东地区,2021年旗滨集团华东地区营业收入完成75.08亿元,占营业总收入的51.5%,占比最大。南玻A营业收入主要来源于中国大陆,2021年南玻A中国大陆地区营业收入完成123.60亿元,占营业总收入的90.7%,占比最大。金晶科技营业收入主要来源于国内,2021年金晶科技国内营业收入完成60.57亿元,占营业总收入的87.5%,占比最大。福莱特营业收入主要来源于中国,2021年福莱特中国地区营业收入完成63.85亿元,占营业总收入的73.3%,占比最大。亚玛顿营业收入主要来源于国内,2021年亚玛顿国内营业收入完成13.85亿元,占营业总收入的68.2%,占比最大。

2021年旗滨集团、南玻A、金晶科技、福莱特、亚玛顿营收区域分布对比(%)

资料来源:企业年报、智研咨询整理

从归属净利润来看,除亚玛顿外,2021年旗滨集团、南玻A、金晶科技、福莱特归属净利润均保持增长趋势,且旗滨集团归属净利润明显高于福莱特、南玻A、金晶科技和亚玛顿,2021年旗滨集团归属净利润为42.34亿元,较2020年增加了24.2亿元;福莱特归属净利润为21.2亿元,较2020年增加了4.91亿元;南玻A归属净利润为15.29亿元,较2020年增加了7.49亿元;金晶科技归属净利润为13.07亿元,较2020年增加了9.76亿元;亚玛顿归属净利润为0.54亿元,较2020年减少了0.83亿元。

2014-2021年旗滨集团、南玻A、金晶科技、福莱特、亚玛顿归属净利润对比(亿元)

资料来源:企业年报、智研咨询整理

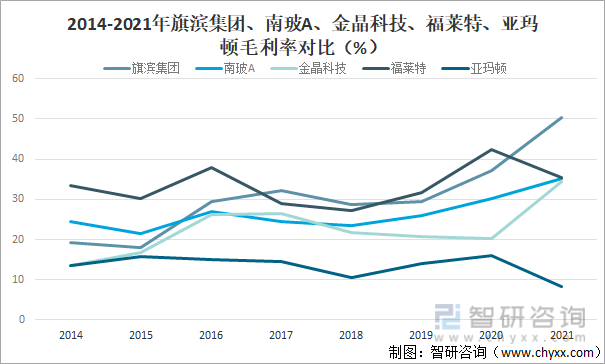

从毛利率来看,除亚玛顿和福莱特外,2021年旗滨集团、南玻A、金晶科技毛利率均保持增长趋势,且旗滨集团毛利率明显高于福莱特、南玻A、金晶科技和亚玛顿,2021年旗滨集团毛利率为50.24%,较2020年增长了12.97%,福莱特毛利率为35.5%,较2020年减少了6.98%,南玻A毛利率为35.07%,较2020年增长了4.83%,金晶科技毛利率为34.3%,较2020年增长了14.09%,亚玛顿毛利率为8.31%,较2020年减少了7.65%。

2014-2021年旗滨集团、南玻A、金晶科技、福莱特、亚玛顿毛利率对比(%)

资料来源:企业年报、智研咨询整理

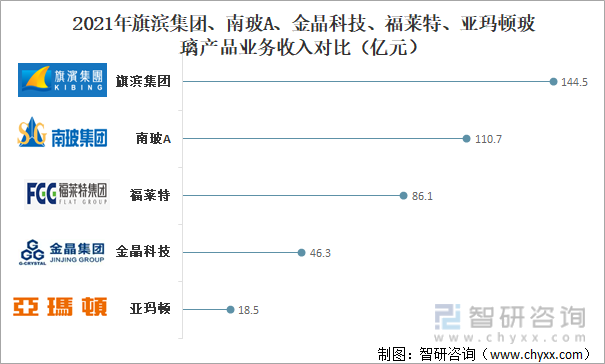

从玻璃产品业务收入来看,2021年旗滨集团玻璃产品业务收入明显高于南玻A、福莱特、金晶科技和亚玛顿,2021年旗滨集团玻璃产品业务收入完成144.5亿元,南玻A玻璃产品业务收入完成110.7亿元,福莱特玻璃产品业务收入完成86.1亿元,金晶科技玻璃产品业务收入完成46.3亿元,亚玛顿玻璃产品业务收入完成18.5亿元。

2021年旗滨集团、南玻A、金晶科技、福莱特、亚玛顿玻璃产品业务收入对比(亿元)

资料来源:企业年报、智研咨询整理

三、总结

旗滨集团在企业规模、营收情况、盈利能力和玻璃产品业务收入方面均优于南玻A、金晶科技、福莱特和亚玛顿,总体来看,旗滨集团优势明显。

旗滨集团、南玻A、金晶科技、福莱特、亚玛顿主要指标对比

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国玻璃行业市场调查研究及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告

《2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告》共八章,包含中国手机外屏玻璃产业链结构及全产业链布局状况研究,中国手机外屏玻璃行业重点企业布局案例研究,中国手机外屏玻璃行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。