内容概要:户用光伏由于靠近负荷侧、不限电、不受用地限制等优点,受国家补贴政策等影响,从2019年以来呈现出蓬勃发展之势,新增并网容量持续增长,户用光伏行业得到快速发展。同时,在2020年“双碳”目标提出以后,光伏市场投资者不断增加,其中集中式光伏电站受限于土地资源且建设时间长,工商业电站个性化程度高、开发难度大,因此,不断增长的投资需求促使越来越多的大型投资者开始关注户用分布式光伏市场,进一步推动户用光伏行业新增并网容量和累计并网容量不断增长。

关键词:户用光伏、屋顶光伏、BIPV、整县推进

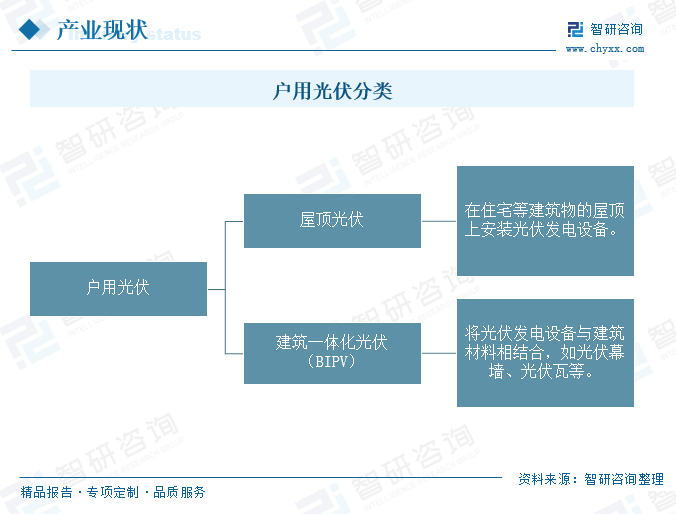

一、户用光伏定义及分类

户用光伏是分布式光伏的一种,即将光伏电池板置于家庭住宅顶层或者院落内,用小功率或者微逆变器进行换流过程,并直接利用该新能源,将多余的电能并入电网。户用光伏分类通常为屋顶光伏,即在住宅等建筑物的屋顶上安装光伏发电设备。此外,近些年来,随着产业技术的持续优化升级,在多样化市场需求的拉动下,各企业纷纷探索行业新兴发展路径,推动建筑和光伏产业的有机结合和发展,在此背景下,建筑一体化光伏(BIPV)得到快速发展。BIPV作为一类新兴产业技术,即将光伏发电设备与建筑材料相结合,如光伏幕墙、光伏瓦等。

现阶段国内分布式户用光伏项目中以屋顶光伏为主,未来,随着光伏和建筑企业跨行业合作增多,BIPV产业链逐步走向成熟,经济性占优的BIPV渗透率有望进一步提升。

相关报告:智研咨询发布的《2024年中国户用光伏行业全景分析及市场趋势研究报告》

二、中国户用光伏行业产业链

从户用光伏产业链来看,产业链上游环节为设备供应商,为中游相关企业提供组件、逆变器、支架等设备,代表公司包括正泰新能源、天合光能等。产业链下游的终端用户为分散的居民家庭,单体安装量小,数量众多且通常不具备自主安装的能力,因此户用光伏设备厂商需求通过经销商、安装商渠道将户用光伏产品销售至终端家庭用户。这些经销商、安装商通常具备较强的本地化服务能力,可以为各自区域内的终端家庭用户提供选型、设计、安装、售后维护等全方位服务。

户用光伏的产业链下游主要为农村居民用电和电力的并网消纳。我国农村地区地域广袤、人口密度低,乡村闲置屋顶及充沛的土地资源为分布式光伏发电建设提供了先天便利条件,因此,户用光伏成为了农村清洁能源的主力军。

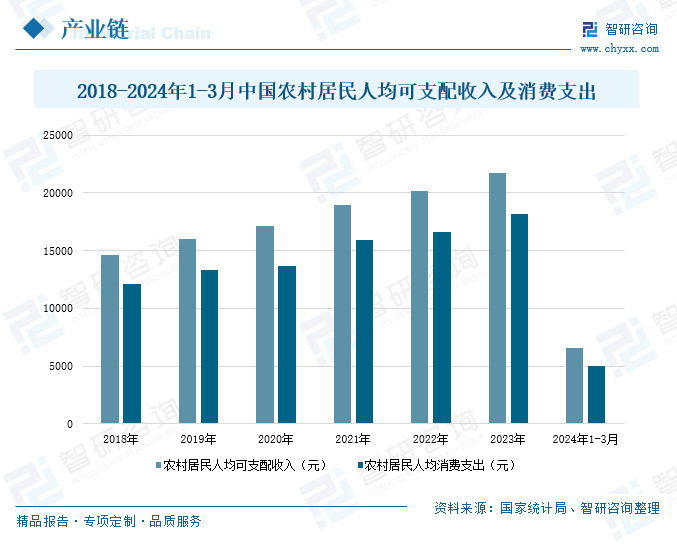

此前政府已经出台大量的相关政策,积极推动乡村地区的新能源变革。比如2022年“关于做好2022年全面推进乡村振兴重点工作的意见”提出巩固光伏扶贫工程成效,在有条件的脱贫地区发展光伏产业。此外,国家能源局更是多次提到推动“千家万户沐光行动”。在此背景下,农村居民对于光伏的认知度和接受度不断提高,为农村地区发展户用光伏等光伏产业创造了良好的条件。同时,在国内经济的稳步增长下,居民的可支配收入和消费支出也在持续提升。国家统计局数据显示,2024年1-3月,我国农村居民人均可支配收入为6596元,同比增长7.7%;居民人均消费支出为5050元,同比增长9.2%。

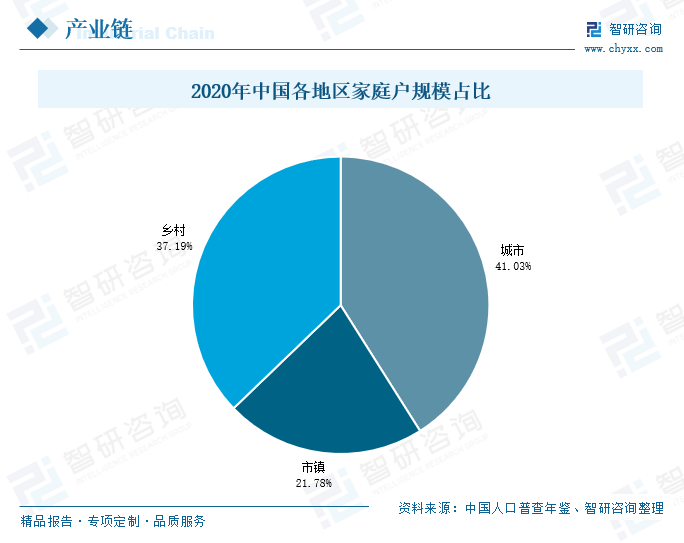

户用光伏通常以家庭户数为单位进行安装,据2020年第七次全国人口普查数据显示,全国共有家庭户494157423户,其中乡村家庭共计183772719户,占比37%。据国家能源局统计,截至2023年9月底,全国户用分布式光伏累计装机容量突破1亿千瓦,达到1.05亿千瓦,助推我国光伏发电总装机规模超5亿千瓦,达到5.2亿千瓦。目前我国农村地区户用分布式光伏累计安装户数已超过500万户,带动有效投资超过5000亿元。农村地区户用分布式光伏累计安装户数占全国农村总家庭户数的比重仅为3%,户用光伏在农村地区有着广阔的发展空间。

三、中国户用光伏行业运行现状

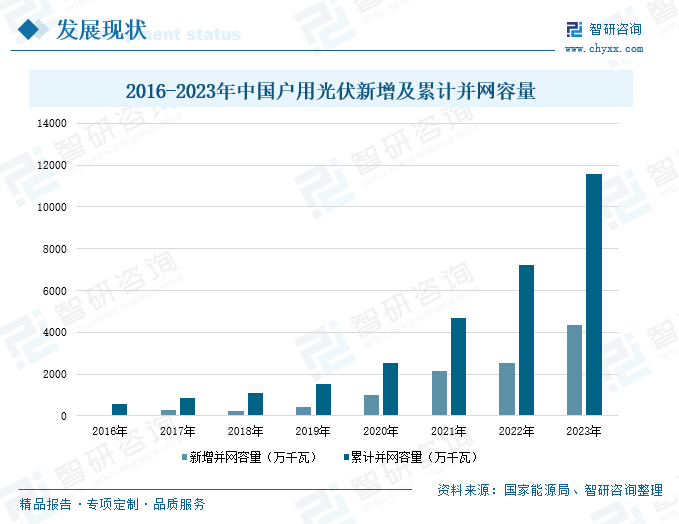

户用光伏由于靠近负荷侧、不限电、不受用地限制等优点,受国家补贴政策等影响,从2019年以来呈现出蓬勃发展之势,新增并网容量持续增长,户用光伏行业得到快速发展。同时,在2020年“双碳”目标提出以后,光伏市场投资者不断增加,其中集中式光伏电站受限于土地资源且建设时间长,工商业电站个性化程度高、开发难度大,因此,不断增长的投资需求促使越来越多的大型投资者开始关注户用分布式光伏市场,进一步推动户用光伏行业新增并网容量和累计并网容量不断增长。国家能源局数据显示,2023年我国户用光伏新增并网容量为4348.3万千瓦,较2022年同比增长72.24%,累计并网容量达到11579.7万千瓦。

据SMM统计测算,在2024年1-2月新增光伏装机中,分布式光伏装机占比可能接近60%,部分分布式电站投资回报情况出现明显提升。2024年以来,多项政策陆续发布,支持户用光伏等分布式光伏产业发展,包括配电网高质量发展、积极解决消纳问题、发展农村分布式光伏等。在市场需求持续增长,利好政策效应不断释放的共同推动下,2024年我国分布式光伏占比仍将超越集中式光伏,在接网问题逐步解决后,户用分布式可能出现快速发展,户用光伏并网容量实现进一步提升。

2021年6月,国家能源局发文启动了分布式光伏“整县推进”工作,随后确定了676个整县推进工作试点名单,在“整县推进”和模式创新的共同促进下,分布式光伏正迎来巨大的发展空间。自“整县推进”工作启动以来,分布式光伏开发明显加速,2021年新增装机容量首次超过集中式电站。相关数据统计,2021年全国整县推进屋顶分布式光伏试点县累计备案容量4623万千瓦,累计并网容量1778万千瓦。

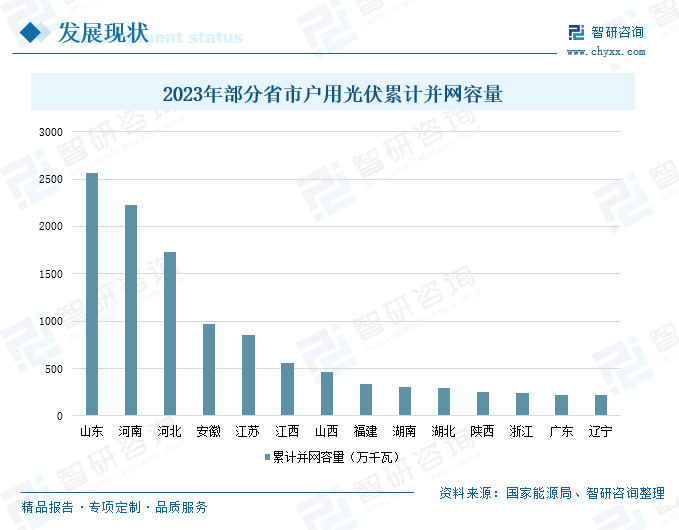

而山东、河南、河北等省份受政策、光照资源、市场成熟度等因素影响,用电需求支撑性强,且人口基数大、光照充足,使得该地区成为户用光伏发展的主力市场。近几年来,山东、河南、河北等省份的户用光伏产业得到快速发展,户用光伏并网容量位居全国前列,占据着重要比重。国家能源局数据显示,2023年我国山东、河南、河北的户用光伏累计并网容量分别为2560.7万千瓦、2231.3万千瓦、1730.4万千瓦,占全国户用光伏总累计并网容量的比重分别为22.11%、19.27%、14.94%。总体来看,我国户用光伏并网容量呈现出高度集中于少数省份的特点,排名前三的省份合计并网容量占比超全国整体的一半,排名前十的省份累计并网容量占比达到89.06%。

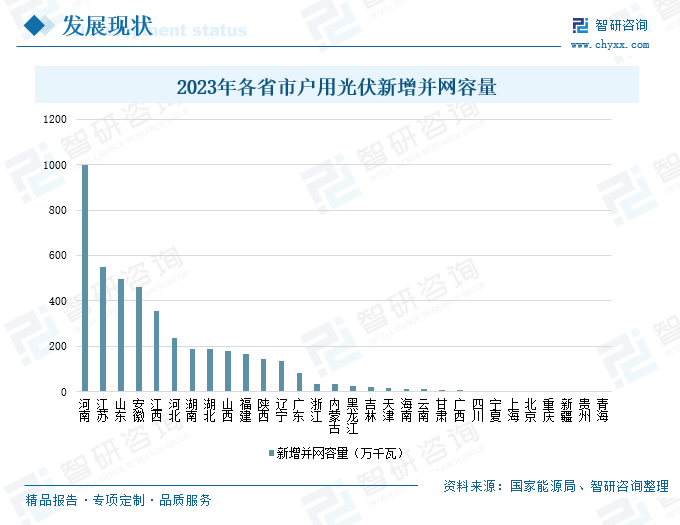

随着户用光伏行业的持续发展,户用光伏的发展重心逐渐由光照充足的华北地区向南方转移。从并网容量占比来看,目前户用光伏市场仍集中在华北地区的山东、河南、河北三省,但三省的并网容量在全国范围的占比出现明显降低,从2020年的77%下降到2022年的64%,再到2023年的56%。国家能源局数据显示,2023年户用光伏新增并网容量排名前十的省份中,江苏、安徽、江西、湖南、湖北、福建等南方省份占据重要位置,成为户用光伏行业发展的新突破口。

四、中国户用光伏行业发展趋势

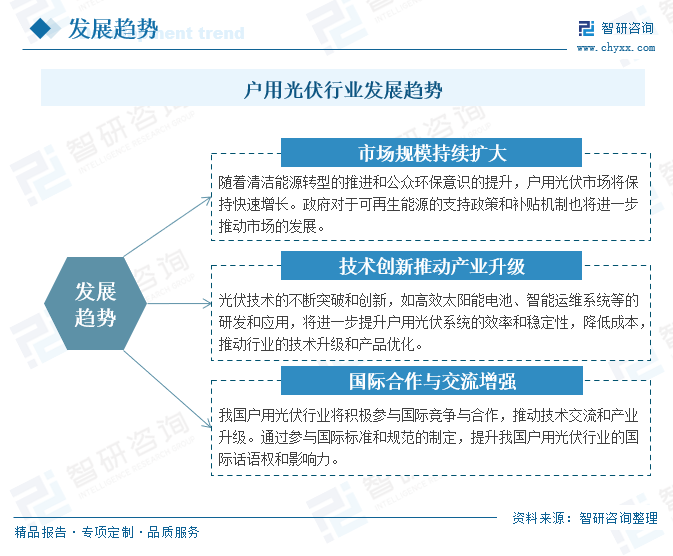

我国户用光伏行业的发展趋势呈现出积极且多元化的特征。随着全球对清洁能源的需求日益增长,户用光伏市场规模预计将持续扩大,成为推动可再生能源转型的重要力量;技术创新将成为行业发展的核心驱动力,推动光伏效率提升、成本降低,以及产品多样化和智能化;同时,我国户用光伏企业也将积极参与国际竞争与合作,提升国际影响力。总体来看,我国户用光伏行业正迎来前所未有的发展机遇,有望在全球清洁能源领域发挥更加重要的作用。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2024年中国户用光伏行业全景分析及市场趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024年中国户用光伏行业全景分析及市场趋势研究报告

智研咨询发布的《2024年中国户用光伏行业全景分析及市场趋势研究报告》对中国户用光伏行业发展环境、户用光伏行业政策、中国户用光伏行业发展现状、中国户用光伏技术发展情况、中国户用光伏市场竞争格局、中国户用光伏主要企业布局情况、中国户用光伏市场机遇及发展趋势、中国户用光伏市场投资机会及市场空间等进行了深入的分析。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国户用光伏行业政策分析:政策带动户用光伏行业建设加速 [图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中国三元前驱体行业全景速览:新能源汽车领域迅猛发展带动行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国智慧办公行业现状分析:产品功能不断增强,应用场景也日渐多元化[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)