内容提示:对于触摸屏行业来说,智能机显示尺寸的不断增大也是重要的因素。移动互联网应用的不断丰富,设备性能不断提升,智能机屏幕尺寸不断变大是大势所趋。

一、长期:触摸屏前景向好

从产业发展的逻辑来看,制造业(包括工业设备、交通工具、家电、消费电子等)目前最重要的发展趋势是智能化,其实现模式即为“设备(产品)+计算机”,该模式发展中存在重要瓶颈:传统人机交互方式(键盘、鼠标、显示器)交流信息的效率和人性化程度较低。好的人机交互方式,不仅仅是计算机的输入、输出功能的简单相加,而是符合多样性、实时性、人性化的操作。人机交互问题是制约智能化发展和普及的重要瓶颈,尤其对于电子消费终端,因为电子终端相对于生产设备,更需要实时响应用户的多样化需求,更注重用户体验。

而触摸屏是目前解决人机交互问题最普遍、有效的方式。例如,人手部的动作,姿势都可以表达不同的信息。而与语言不同,触摸交互方式对全球各国人民而言具有普适性,世界各地的人们使用触控智能机的方式没有本质的差异。正是由于信息交互方面的独特优势,我们认为触摸屏存在巨大的发展空间,未来有望向人类生活全面渗透。

我们认为,抛开供需、价格等短期因素,长期看好触摸屏的大逻辑在于触摸是人类信息交互方式的革命,而且这场革命正在继续。如果说苹果的iPhone把小尺寸触摸屏带入了人类生活,那么13年触控型NB的放量则意味着中大尺寸触摸屏已箭在弦上。但触摸屏的革命远远没有结束,我们相信,未来触控屏幕将与各种尺寸的设备实现完美互动,是人类生活智能化的核心解决方式之一。未来家电、汽车、墙壁都有可能使用触摸屏,而13年我们将通过NB等消费电子设备听到触摸屏世界来临的号角。

二、中期:中大尺寸需求带动行业整体供需状况向好

从2010到2012年,整体触摸屏市场保持了高速增长的态势,主要受益于智能机出货量的高增长。

但由于产能投放及竞争激烈,并且手机高端市场由Oncell/Incell等新技术占据,大部分触摸屏厂商都经历了利润率下滑的阵痛。但12年3季度以来,伴随着触控型NB的拉货及平板电脑的高歌猛进,整体触控行业供需状况不断好转。以龙头企业TPK为例,虽然失掉了苹果iPhone5的大单,但12年二三季度毛利率仍然明显恢复走高。

TPK单季度毛利率变化趋势

综合产业链调研及近期厂商经营情况,我们认为触摸屏尤其是中大屏供需状况在未来几个季度将持续偏紧,主要有以下几个因素的推动:1.智能机出货量及渗透率依旧保持高速增长的态势,同时主流机型尺寸不断增大;2.平板电脑的热销将带动中尺寸需求增长;3.触控型NB渗透率的提高为触摸屏行业带来了新的市场和机遇;4.主流厂商前两年扩产不积极,OGS/TOL及In-cell/On-cell技术

由于技术门槛较高,掌握的厂商较少,产能投放进度慢于预期。此外,良率整体偏低也有利于行业整体供需,并且有利于龙头企业充分享受行业发展带来的利润率提升。

1.智能机在未来几年仍将维持高增长且尺寸不断增大

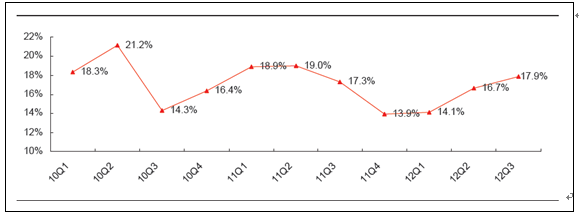

2010年以来智能手机快速普及,销量由10Q1的5451万部增加到12Q3的1.8亿部,增长230%;渗透率由10Q1的15.2%增加到12Q3的40.4%,增加25.2个百分点。

据预测,2014年全球智能手机出货量将达到9.79亿部,渗透率达到49.6%;2012-2014年3年间智能手机出货量的CAGR为33.0%。从全球的角度来看,智能手机的渗透已经持续了5年以上的时间,一些发达地区开始替换的时间较早,目前已经实现了大部分功能手机的替换。展望未来,智能手机销量中的增量部分将大部分来自中国、印度等发展中国家或所谓的欠发达国家。增量来源地发生改变,将影响智能手机的销量结构,即价格较低的中低阶智能手机将成为销量中的主要部分。

智能手机季度渗透率快速增加(单位:百万部,%)

对于触摸屏行业来说,智能机显示尺寸的不断增大也是重要的因素。移动互联网应用的不断丰富,设备性能不断提升,智能机屏幕尺寸不断变大是大势所趋。屏幕尺寸的扩大提升了触摸屏的单部设备价值,同时也加速了新增触摸屏产能的消化。三星已经凭借大屏幕的智能机,取得了耀眼的成功,也说明了对于消费者来说,电话呼叫功能跟导航、文本编辑、视频、书籍、和上网相比,已经显得不那么重要了,因此单手操作也就没有那么重要了。诸如三星Galaxynote等平板手机发展势头非常强劲。我们认为5英寸及以上智能手机市场的增长将超过整个手机市场,其销量将从2012年的2700万部增加至2015年的约2.3亿部,年复合增长率达到105%。如果未来新iPhone采用大尺寸,其增长率还会更高。

2012年以来各品牌主力智能机屏幕尺寸

手机型号 | 发布时间 | 尺寸(英寸) | |

iPhone5 | 2012.10 | 4 | |

三星S3 | 2012.5 | 4.8 | |

三星S4 | 未知 | 4.99 | |

www.jztzw.net三星Note2索尼XperiaZ | 2012.82013.1 | 5.55.0 | |

诺基亚Lumia920 | 2012.9 | 4.5 | |

HTConex | 2012.2 | 4.7 | |

HTCX920e(Butterfly) | 2012.10 | 5 | |

MOTOATRIXHD | 2013.1 | 4.5 | |

华为D2 | 2013.1 | 5 | |

华为P2 | MWC2013 | 4.7 | |

华为Ascendmate | 2013.1 | 6.1 | |

中兴GrandS | 2013.1 | 5 | 中兴GrandS |

中兴NubiaZ5 | 2012.12 | 5 | 中兴NubiaZ5 |

联想k900 | 2013.1 | 5.5 | 联想k900 |

OppoFind5 | 2012.12 | 5 | OppoFind5 |

酷派7295 | 2013.1 | 5 | 酷派7295 |

小米3 | 未知 | 4.5 | 小米3 |

魅族MX2 | 2012.11 | 4.4 | 魅族MX2 |

资料来源:智研咨询整理

对触摸屏行业来说,智能机尺寸的增大是极为有利的趋势。除了本身的尺寸增大以外,切割尺寸越大,在基板上切割冗余也相应越多。我们以GG触摸屏2.5代线为例,其尺寸为500mmx400mm,如果切成3.5英寸的触摸屏(70mmx54mm),大概可以切32片,而如果切成4.5英寸的触摸屏(97mmx60mm),则只能切成20片左右。以同样的出货量来计算,4.5英寸触摸屏要比3.5英寸

多占用接近50%左右的产能。

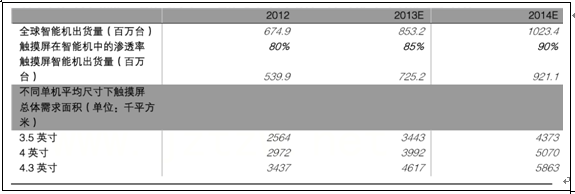

据最新数据,12年全球智能机出货量为6.75亿台,同比增长了42.4%。在中低端智能机放量的背景下,我们预计13年全球智能机出货量将达到8.5亿台左右,同比增长率维持在20%以上。同时全球智能手机用户总数也将超过20亿,而智能机主流尺寸也将扩大到4.0英寸以上。

智能机触摸屏需求面积测算

我们可以看到,智能机尺寸的增大对触摸屏行业的拉动非常明显。我们判断12年触摸屏智能机平均尺寸在3.5英寸左右,13年将会增加到4.0英寸左右。在这些假设前提下,根据测算,智能机对触摸屏总体需求面积增幅在55.7%左右。

平板电脑继续高歌猛进

平板电脑销量快速增长,将带动触摸屏需求。自苹果的平板电脑iPad发布以来,平板电脑的销量快速增长,由10年的1940万部增加到12年的1.19亿部左右。苹果的iPad仍旧保持了领先地位,12年Q4出货量为2286万台,但市场份额下滑至历史低点。与之相对的是非苹果系平板的崛起,三星平板和亚马逊已经极大地蚕食了苹果iPad的空间。近日公布的数据显示,2012年第

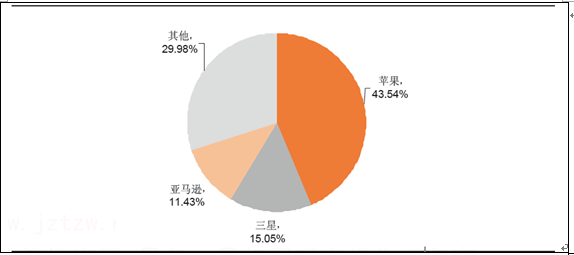

四季度全球平板电脑总出货量(制造厂商的出货量)创历史新高,达5250万台,同比增长75.3%,其中苹果iPad系列出货2290万台再度领跑,但其市场份额却降至43.6%的最低水平。

去年前三季度苹果iPad市场份额分别为59.9%、64.6%和46.4%。三星平板电脑市场份额从2011年第四季度的7.3%蹿升至2012年第四季度的15.1%,出货量达790万台,同比猛增263%;亚马逊kindlefire系列去年第四季度出货量600万台,同比增长26.8%,市场份额也从去年年初的3.7%升至第四季度的11.5%。

2012年Q4全球平板电脑市场份额(按厂商出货量计算)

在Android及WP平板的带动下,我们预测13年平板电脑出货量将达到1.9亿部左右,并在未来两年保持20%左右的出货量增长率。

全球平板电脑出货量预测(单位:百万台,%)

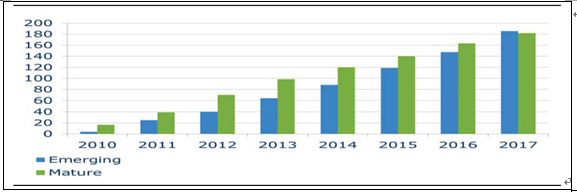

成熟与新兴市场平板电脑出货量预估

平板电脑出货量的增长将大大提升触摸屏的需求。目前主流平板电脑的尺寸都在7英寸以上,我们预计13年平板电脑出货量将达到1.95亿台左右。

各品牌主力平板电脑资料

由于工艺成熟,成本优势明显,同时也由于OGS产能受限,平板电脑领域薄膜式触控方案优势不断扩大,成为市场的主流选择。由于尺寸较大,单价高,平板电脑的高速增长将对薄膜式触摸屏厂商具有明显的推动作用。

平板电脑触摸屏需求面积测算(假设25%的切割损失)

2012 | 2013E | 2014E | |

全球平板电脑出货量(百万台) | 119.6 | 180.2 | 220.8 |

触摸屏渗透率 | 100% | 100% | 100% |

触摸屏总体需求面积(单位:千平方米) | 3157 | 4757 | 5829 |

资料来源:智研咨询整理

触控型NB有望带动大尺寸触控需求起飞

Windows8的推出后,整体下游反馈不达预期。我们判断主要有两方面的原因,首先,Metro和传统介面的混合操作体验不佳,许多细节让用户困惑,用户的接受程度需要逐渐的提升过程;其次,超级本目前的售价超出一般用户所能接受的范围。目前主流触控型NB的售价都接近1000美元,未来的放量需要售价的下降。

触控型NB最积极的推动者实际上是英特尔。英特尔在平板及智能手机领域市占率极低,也最为抵触平板时代的来临。作为Ultrabook不遗余力的推动者,英特尔的战略意图非常明显。Ultrabook战略的巧妙之处在于把平板电脑变成了一个“中间态”,而Ultrabook和智能手机则是两个极端,这就意味着平板电脑会逐渐地被融入到两端,而成为了一个特征不那么明显的市场。由于平板电脑是苹果发明的,所以它占有很大的优势,未来英特尔想和ARM并驾齐驱的难度也很大。那么,对于英特尔来说,最好的策略便是去抑制平板电脑市场的发展。通过大屏幕的智能手机和像联想Yoga这样的平板笔记本产品双向挤压平板电脑市场,至少让它不会有快速的增长,同时最大限度地“消费”英特尔在传统PC领域所积累的用户群体。但从目前的市场反馈来看,触控型NB的渗透率提升可能会慢于英特尔的预期,未来仍然要看成本下降的速度。

我们判断触控型NB对用户来说会是被动接受的过程,预计12-13年触控型NB的渗透率分别为3%和10%。但对触摸屏行业来说,由于NB尺寸较大,即使是较低的渗透率对整体行业需求拉动也非常明显。根据测算,只要13年触控型NB渗透率达到10%,新增触摸屏需求面积就能达到1486千平方米,规模上来说相当于三分之一个手机市场。

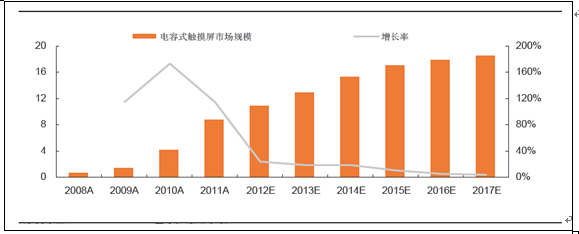

在智能机、平板电脑及触控型NB的带动下,我们判断触摸屏行业未来两年仍将保持接近20%左右的行业增速。而随着一线厂商技术的不断成熟及规模效应的发挥,市场份额将越来越集中在一线厂商手中。

2008-2017年电容式触摸屏市场规模预测(单位:10亿美元)

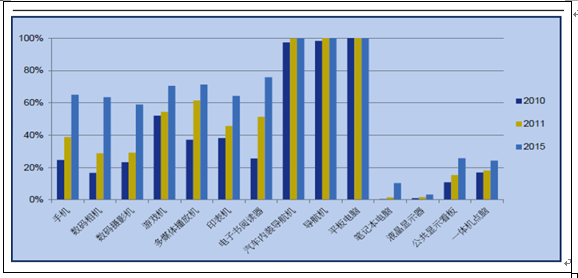

主要应用产品触摸屏渗透率预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国柔性OLED触摸屏行业市场竞争态势及发展前景研判报告

《2024-2030年中国柔性OLED触摸屏行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年柔性OLED触摸屏行业投资机会与风险,柔性OLED触摸屏行业投资战略研究,研究结论及投资建议等内容。

如您有其他要求,请联系:

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。