地板产品按结构和材料主要可分为强化复合地板、实木复合地板、实木地板、竹地板四类,其中前三类为主流消费地板,具体情况如下:

地板种类 | 细分种类 |

强化复合地板 | 按地板基材分:一般可分为以中、高密度纤维板为基材的强化木地板和以刨花板为基材的强化木地板两大类。 |

实木复合地板 | 按结构分:一般可分为二层实木复合地板、三层实木复合地板、多层实木复合地板三大类。 |

实木地板 | 按形状分:一般可分为榫接实木地板(又称企口地板) 、平接实木地板(又称平口地板) 、仿古实木地板。 |

竹地板 | 按结构分:一般可分为多层胶合竹地板和单层侧拼竹地板。 |

强化复合地板是指以一层或多层专用纸浸渍热固性氨基树脂,铺装在刨花板、中密度纤维板、高密度纤维板等人造板基材表层,背面加平衡层,正面加耐磨层,经热压而成的地板。实木复合地板是以实木拼板或单板(含重组装饰单板)为面板,以实木拼板、单板或胶合板为芯层或底层,经不同组合层压加工而成的地板。实木地板是指用天然实体木材直接加工而成的地板,分为涂饰和未涂饰两种。竹地板是指竹地板是将竹材加工成竹片后,用胶黏剂热压胶合,再经开榫、油漆等工序加工成的长条企口地板。

一、我国木地板产量总体情况

近五年国内强化复合地板、实木地板、多层实木复合地板、三层实木复合地板和竹地板产量如下:

年份 | 强化复合地板 | 实木地板 | 实木复合地板 | 竹地板 | 总产量 | |

多层 | 三层 | |||||

2010 | 23,800 | 4,300 | 6,270 | 2,630 | 2,530 | 39,900 |

2011 | 23,500 | 4,260 | 6,420 | 2,650 | 2,510 | 39,700 |

2012 | 21,100 | 4,170 | 6,070 | 2,530 | 3,500 | 37,700 |

2013 | 22,400 | 4,250 | 6,800 | 2,660 | 3,500 | 40,000 |

2014 | 21,280 | 4,030 | 6,960 | 2,690 | 3,535 | 38,870 |

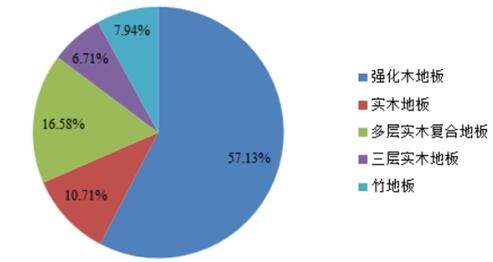

2010年至2014年,虽然受到房地产投资减速等不利因素影响,我国木地板总产量整体仍然保持稳定,其中实木复合地板和竹地板产量还有所增长。目前强化复合地板和多层实木复合地板的市场需求量较大。

近五年各地板产量平均占比

近五年来,我国规模以上木地板企业 (年产 500 万平米以上强化复合地板、年产150万平米以上多层实木复合地板或年产80万平米三层实木复合地板企业)的产量情况如下:

年份 | 强化复合地板 | 多层实木复合地板 | 实木复合地板 |

2010 | 7,960 | 2,770 | 1,650 |

2011 | 8,850 | 3,200 | 1,700 |

2012 | 9,080 | 3,420 | 1,680 |

2013 | 9,900 | 4,080 | 1,720 |

2014 | 10,050 | 4,350 | 1,770 |

近五年来我国各类规模以上木地板企业的产量增长情况

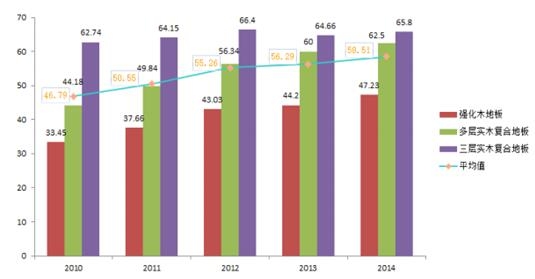

近五年来,我国规模以上木地板企业主要产品的行业集中度情况

年份 | 强化复合地板 | 多层实木复合地板 | 三层实木复合地板 |

2010 | 33.45 | 44.18 | 62.74 |

2011 | 37.66 | 49.84 | 64.15 |

2012 | 43.03 | 56.34 | 66.40 |

2013 | 44.20 | 60.00 | 64.66 |

2014 | 47.23 | 62.50 | 65.80 |

近五年来, 我国强化复合地板、多层实木复合地板和三层实木复合地板的市场集中度变动情况如下:

二、木地板行业的竞争格局

过去几年,由于房地产市场的快速发展,木地板行业也呈现购销两旺的局面,从业企业数量较多,市场集中度较低,竞争较为激烈。根据中国林产工业协会地板专业委员会的统计,目前我国从事强化复合地板和实木复合地板生产的企业达到 1,200 多家。

少数优质企业通过不断加强研发设计力量、加强质量控制、提高环保标准、完善营销网点建设、加大品牌宣传力度、扩大产销规模等措施,已经在品牌、研发、质量、安全、成本等方面形成竞争优势,木地板行业呈现向优势品牌企业集中的趋势。在目前木地板行业整体供大于求的态势下,少数优质企业通过提高生产自动化水平、加大新品研发、主动营销创新等措施不断提高市场份额,进一步拉大了与其他品牌的差距。据中国林科院木材工业研究所不完全统计,目前强化复合地板产量 500 万平方米以上的企业大约有 12 家,多层实木复合地板产量150万平方米以上的企业大约有14家,三层实木复合地板产量80万平方米以上的大约有 50 家。

相关报告:智研咨询( http://www.chyxx.com)发布的《2015-2020年中国木地板行业运营态势及投资前景预测报告》

三、影响木地板行业发展的因素

一)有利因素

1、城镇化、二次装修和保障房建设支撑起对木地板的长期需求

城镇化既是经济发展的结果,也是经济进一步发展的推动力。过去 10 年快速的城镇化进程激发了房地产业的快速发展,也带动了木地板行业的迅猛发展。中国的城镇化进程远未结束,目前我国常住人口城镇化率为 53.7%,户籍人口城镇化率只有 36%左右,不仅远低于发达国家 80%的平均水平,也低于人均收入与我国相近的发展中国家 60%的平均水平,到 2020 年,常住人口城镇化率要达到 60%左右,户籍人口城镇化率达到 45%左右,努力实现 1 亿左右农业转移人口和其他常住人口在城镇落户(援引自 《国家新型城镇化规划 (2014-2020年)》)。巨大的农业转移人口将带动木地板市场大量的新增需求。

2012 年,根据国务院颁布的《国家基本公共服务体系“十二五”规划》 (国发[2012]29 号) ,“十二五”期间,国家将新建廉租住房不低于 400 万套、增加公共租赁住房不低于 1,000 万套、改造棚户区居民住房不低于 1,000 万户、改造农村危房 800 万户以上和基本完成 24.6 万户游牧民的定居任务。保障房的建设有利于木地板市场需求的长期稳定增长。

2、国家政策支持木地板行业发展

在地面装饰材料中,相对于大理石、地砖、地毯等材料,木地板材料 (实木地板除外) 更符合绿色环保、资源循环利用的环保理念,因此属于国家政策鼓励支持的行业。

强化复合地板的主要原材料是高密度纤维板,属于人造板工业的产品,高密度纤维板的主要原材料是速生小径木材或枝桠材。强化复合地板可以大幅度提高木材的综合利用率,1 立方米的优质原木一般只能生产 20 平方米左右的实木地板,而同样的 1 立方米速生小径木材通过加工成高密度纤维板可以生产50-60 平方米的强化复合地板,资源节约明显。 实木复合地板只有面板采用的是优质木材,芯板和背板 (约占总木板用量的75%)均采用可以快速轮伐的速生材,也可用廉价的小径材料、各种硬、软杂材等来源较广的材料,节约了大量的优质木材。

3、集体林权改革有利于稳定上游原材料供应

目前国家正在有条不紊的推进集体林权制度改革。作为改革的第一步,截止到 2014 年 1 月份,明晰产权、承包到户的主体改革已经基本上完成。据统计,现在已经确权到户的集体林地将近 27 亿亩,占整个集体林地总面积的99%,大概有将近 9,000 万户农户拿到了林权证。根据十八大三中全会的部署和要求,下一步要在明晰产权的前提下进一步赋予农户更多的财产收益权,包括林权的可抵押、可担保和可流转权利。(数据来源:国家林业局) 集体林权的改革有利于上游基材供应商扩大速生林种植规模,提高集约化种植水平,为地板基材以及人造板产业的发展提供了可靠的资源保障。

二)不利因素

1、房地产行业回调导致行业整体短期内供大于求

近年来我国房地产市场发展迅猛,各地房价均有较大幅度的涨幅。为遏制房价过快上涨,抑制投机性房地产需求,国家陆续出台了一系列房地产调控措施,加上房地产市场整体上供大于求, 我国房地产行业发展速度放缓。目前除一线城市外,各地房地产库存压力较大,开工房地产面积增速减缓。房地产市场的低迷会在短期内对木地板行业的发展产生不利影响,导致企业竞争加剧,库存压力增大。

2、行业中参与企业数量多、规模小、产品同质化严重

目前国内强化复合地板和实木复合地板产业企业共有1,200多家,除少数规模较大企业外,大部分企业的技术研发、装备水平、企业管理、资金实力、营销网络和品牌知名度等较弱,生产规模偏小,产品同质化严重。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国木地板行业发展现状调查及市场分析预测报告

《2024-2030年中国木地板行业发展现状调查及市场分析预测报告》共八章,包含木地板重点区域市场发展潜力分析,中国木地板代表性企业业务布局案例分析,中国木地板行业市场前瞻及投资规划分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国木地板行业龙头企业分析——大亚圣象:木地板业务营收不断扩大,市场占有率逐步提升[图]](http://img.chyxx.com/images/2022/0624/833ba35f2d02f3698ef002a7df5189c692a78a51.jpg?x-oss-process=style/w320)

![2021年中国精装修木地板配套市场发展现状:配置率为94.9%,碧桂园配套规模最大,项目最多[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年大亚圣象实现营业收入87.5亿元,收入增速亮眼[图]](http://img.chyxx.com/general_thumb/news/55.png?x-oss-process=style/w320)