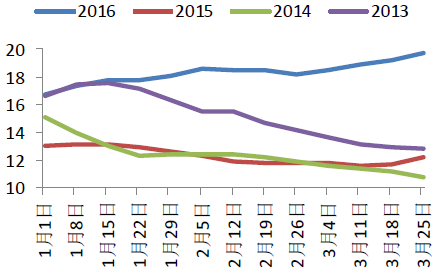

2016年1季度,母猪、仔猪、生猪、猪肉价格创新高,季度涨幅分别为29%、62%、18%、14%。我们发现,从近4年1季度猪价的走势看,16年1季度与13-15年同期猪价走势发生背离。受节季节性因素影响,一季度猪价往往表现为节后回调,而与往年不同的是,今年却超预期的形成淡季不淡的局面。

近4 年1 季度母猪、仔猪、生猪、猪肉价格涨跌幅

1季度涨跌幅 | 母猪 | 仔猪 | 生猪 | 猪肉 |

2016年 | 29% | 62% | 18% | 14% |

2015年 | -3% | 54% | -6% | -5% |

2014年 | -3% | -1% | -28% | -24% |

2013年 | 1% | -3% | -23% | -13% |

2013-2016年1 季度母猪价格(元/公斤)

2013-2016年1 季度仔猪价格(元/公斤)

2013-2016年1 季度生猪价格(元/公斤)

2013-2016年1 季度肉猪价格(元/公斤)

我们认为,造成猪价淡季不淡主要原因是散户受2012-2014 年养殖亏损持续退出(2015 年散户退出500 万)和受2015 年各地环保压力(禁养令和限养令)而难以复业,造成生猪产能持续去化。截止16 年2 月,生猪和能繁母猪存栏量数据创历史新低并仍在下滑,同比降幅分别为5.5%和7.9%,环比降幅分别为1.8%和0.6%。

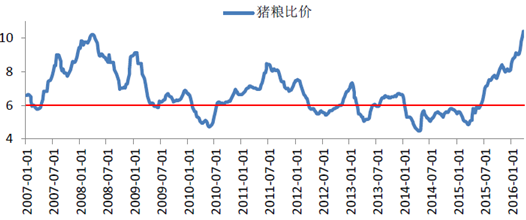

2012-2014 年猪粮比基本处于盈亏平衡线6 之下,其中2014 年全年处于亏损状态,养猪行业经历了3 年损失惨重时期;地方提出禁养令和限养令,对于在禁养区的猪舍实行强制拆除,限养区猪舍严禁规模扩大,只供当地生猪市场;

2013-2016年生猪存栏量(万头)及其同比涨跌(%)

2013-2016年能繁母猪存栏量(万头)及其同比涨跌(%)

2007-2016 年猪粮比价

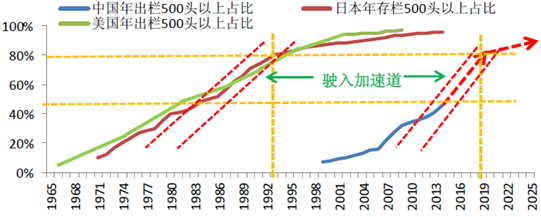

养猪未来发展的大趋势是规模化。对比国内外养猪规模化进程,预计2020 年生猪养殖规模化(年出栏500 头以上)比例达80%,与90 年代美、日规模化水平相当。2011-2013 年,年出栏50 头以下的生猪养殖户数的年均复合减速为6.7%。如果2015-2020 年此复合减速与日本驶入加速道后相当(约8%),每户平均养殖15头,那么5 年共为规模化市场提供2.2 亿头。假设生猪价格区间为12-16 元/公斤,头均重110 公斤。散户退出带来的市场空间3000-4000 亿元将由规模化养殖者弥补。

中、美、日中国年出栏500 头以上生猪养殖量占比

新增规模化养殖市场空间

年份 | 养殖户数(万户) | 年减少户数(万户) | 新增养殖市场(万头) | 规模市场空间增量区间(亿元) |

2013 | 5190 | - | - | - |

2014 | 4775 | 415 | 6228 | - |

2015 | 4393 | 382 | 5730 | - |

2016E | 4041 | 351 | 5271 | 696-928 |

2017E | 3718 | 323 | 4850 | 640-854 |

2018E | 3421 | 297 | 4462 | 589-785 |

2019E | 3147 | 274 | 4105 | 542-722 |

2020E | 2895 | 252 | 3776 | 498-665 |

2016-2020E合计 | - | - | 22464 | 2965-3954 |

2016 年生猪市场将呈现上半年走强下半年走稳的局势,猪价高点将出现在2 季度,高点创历史新高达22 元/公斤。能繁母猪存栏量2 季度触底反弹,但反弹力度不会太大。下半年将是规模化企业产能释放的集中时段,供给回暖将对猪价上升形成阻力。猪价将大概率继续走出非主流路线,主要原因是供给端对猪价的影响强于需求端,3、4 季度猪价高位运行的经验将超预期被打破。

相关报告:智研咨询发布的《2016-2022年中国生猪行业市场监测及投资趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生猪养殖行业市场调查研究及投资策略研究报告

《2024-2030年中国生猪养殖行业市场调查研究及投资策略研究报告》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生猪养殖行业概述:生猪养殖产业为国民刚需,出栏量存栏量回升至正常水平 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国生猪养殖行业政策环境、发展现状、行业壁垒、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)