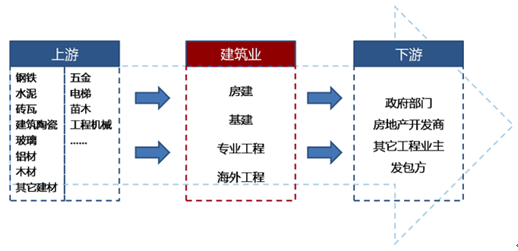

一、绿色建筑行业上下游议价能力分析

绿色建筑作为建筑产业的增量市场,依附于传统建筑行业,其上下游和传统建筑行业相似。上游主要有钢铁、水泥、玻璃、工程机械设备 等建筑材料、工程设备厂商组成。上游细分市场众多,除了工程设备,上游建筑材料市场产品基本无差异性,主要竞争优势在于成本控制能力和成本转嫁能力。行业现状以企业间价格战,小型企业低标准运行为主。 激烈的行业竞争使得产品价格接近成本,工程施工企业对上游端有较强议价能力。

建筑行业上下游行业

行业下游主要有政府部门,房地产开发商以及其他工程业主发包方 组成的甲方。下游企业占有更多社会资本,对宏观经济影响力更大。企业自身体量也更大,行业现状区域性竞争明显,不同区域往往有较大规模的地产企业。建筑企业面对下游业主,议价能力往往更弱,并且面临工程费用垫付,应收账款损失的问题。

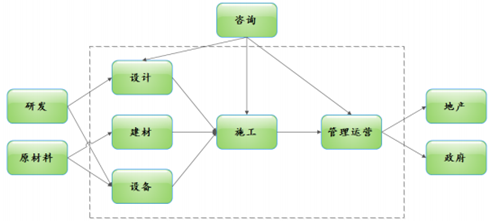

二、绿色建筑评价标准催生四大细分产业

建筑项目往往涉及众多利益相关方,以工程施工企业为核心,向上 游、下游、横向延伸出众多相关企业。

建筑行业各利益相关企业

对于施工企业,上游端主要有建筑勘察设计、建材厂商、工程机械 设备提供方。上游提供产品往往同质化较高,没有技术壁垒,行业竞争者多,有激烈的价格竞争。下游管理运营商为建筑项目提供后期运营维护,地产企业与政府处于产业链最下游,往往是项目出资方,有较高的毛利水平。

工程咨询企业依附于建筑行业存在,为建筑设计,施工企业乃至管 理运营企业提供工程项目解决方案。目前在工程项目咨询领域,海外公司占有较大市场份额,国内企业由于缺乏经验、行业整体对建筑施工精 确度、建筑功能舒适度等要求不高,尚未形成较有竞争力的企业。

中国绿色建筑评价标准分为“节地、节能、节水、节材、环保、工 程运营”。依托于相关指标的建筑行业企业将率先受益。我们认为,节能、节材指标将率先受益建筑节能设备与材料相关企业;节水、节能、环保 指标将率先受益建筑智能领域;建筑环保指标将为风景园林企业带来新 的市场空间;工程运营环保将为绿色施工,建筑工业化企业带来增长机 遇。绿色建筑作为建筑行业的增量市场,可以分为建筑节能、建筑智能、 风景园林、建筑工业化四大细分产业。

绿色建筑评判标准细则

评价领域 | 控制项 | 评分项 | |||

节地 | 4 | 土地利用 | 室外环境 | 交通设施 | 场地生态 |

3 | 4 | 4 | 4 | ||

节能 | 4 | 围护结构 | 供暖通风 | 照明电器 | 综合利用 |

4 | 4 | 4 | 4 | ||

节水 | 3 | 节水系统 | 节水设备 | 非传统资源 | |

5 | 4 | 3 | |||

节材 | 3 | 节材设计 | 材料选用 | ||

6 | 7 | ||||

室内环境 | 7 | 声环境 | 光环境 | 热湿条件 | 空气质量 |

4 | 3 | 2 | 4 | ||

施工管理 | 4 | 环境保护 | 资源节约 | 过程管理 | |

3 | 5 | 5 | |||

运营管理 | 5 | 管理制度 | 技术管理 | 环境管理 | |

4 | 5 | 5 | |||

提高创新 | 2 | 性能提高 | 创新 | ||

7 | 5 | ||||

新材料等细分产业由于技术密集程度较低、行业壁垒较低,竞争者众多,竞争激烈,市场结构分散。在未来绿色建筑市场的进一步扩张中,智能建筑,节能系统可望占据更多市场份额,新材料,建筑工业化,风景园林等细分产业将乘着市场空间扩张的春风受益。几大细分产业都将随着绿色建筑产业的发展得到行业规模的壮大。

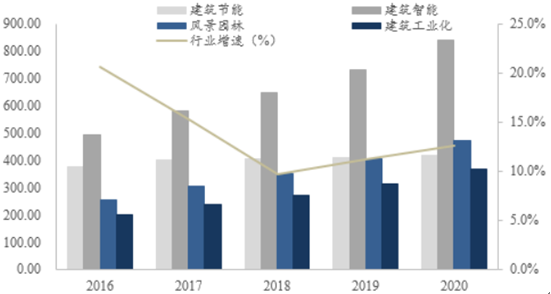

建筑自动化节能、节水、室内舒适度的指标未来将随着智能建筑的发展逐渐实现一体化自动控制,建筑智能可望成为绿色建筑主要细分行业。建筑节能产业对应建筑节能新材料,建筑工业化对应绿色施工与运营,风景园林产业对应绿色建筑室内环境指标,以上三大产业规模将随 着绿色建筑产业增长而增长。不同细分产业占比将有所变化。我们认为,到2020 年,智能建筑将占据绿色建筑行业40% 的市场份额,建筑节能、风景园林、建筑工业化三大产业将分别占据绿色建筑市场 20%、22.5%、 17.5%的市场份额。

绿色建筑带来的细分市场市场增量估算(单位:亿元)

建筑节能 | 建筑智能 | 风景园林 | 建筑工业化 | |

2016E | 347.81 | 495.16 | 255.70 | 198.52 |

2017E | 400.39 | 580.76 | 306.95 | 238.43 |

2018E | 404.52 | 648.11 | 350.13 | 272.10 |

2019E | 411.30 | 733.10 | 404.34 | 314.36 |

2020E | 419.61 | 839.22 | 472.06 | 367.16 |

绿色建筑带来的细分市场增量

考虑 2016 年至 2020年绿色建筑市场规模,我们认为建筑节能、智能建筑、风景园林、建筑工业化四大细分产业到2020年市场增量分别为 419.61 亿元、839.22 亿元、472.06 亿元、367.16 亿元。

目前,建筑节能新材料与建筑工业化领域均处于建筑行业上游端,参与者众多,竞争激烈,竞争方式主要为价格战。风景园林与建筑智能领域为新兴产业,行业规范尚不成熟,市场参与者众多,行业集中度非常低,未来可望随着绿色建筑带来的行业规模增长进一步进行市场整合。

相关报告:智研咨询发布的《2016-2022年中国绿色建筑行业调研现状及未来前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国绿色建筑行业市场专项调研及投资前景研究报告

《2024-2030年中国绿色建筑行业市场专项调研及投资前景研究报告》共九章,包含中国绿色建筑行业成本与收益比较分析,中国绿色建筑行业领先企业发展分析,中国绿色建筑行业发展前景与投资策略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国绿色建筑行业全景速览:国家政策持续发力,推动绿色建筑行业发展[图]](http://img.chyxx.com/images/2022/1219/35dd585fdfdf6f495d0f618e0c1173f4a86eb1ad.jpg?x-oss-process=style/w320)

![2022年中国绿色建筑政策分析:全面推动绿色建筑高质量发展[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)