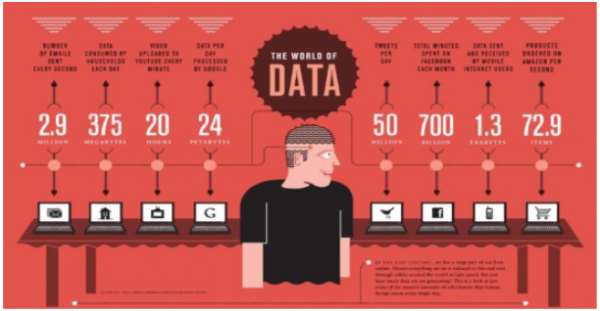

全球流量快速增长。 互联网(社交、 搜索、电商等)、移动 APP(微博、微信等)、物联网、安全监控、金融(银行、股市、保险)都在疯狂地产生着数据, 2012-2020 年全球数据总量年增长率将维持在 50%左右,到 2020 年全球数据总量将达到 40ZB。 40ZB 相当于整个世界人口(到 2017 年为76 亿)全年每天观看 14.5 小时的高清视频流所产生的的数据量。数据量的快速增长已经远远超越单个计算机存储和处理能力,数据中心处理能力变得日益重要,同时也驱动着数据中心网络不断向大带宽低时延方向演进。

大数据的时代已经来临

数据来源:公开资料整理

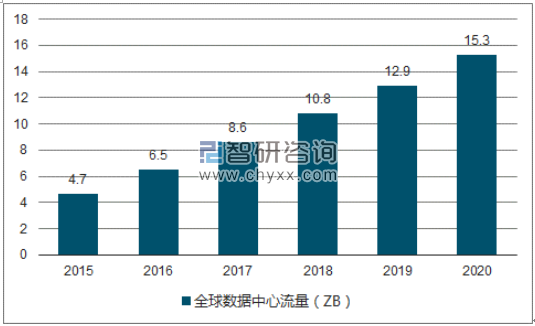

数据中心流量主导全球数据流量。 从 2008 年开始,大部分互联网流量源于或止于数据中心。到 2020 年全球英特网的网络流量才达到 2.7ZB,而全球数据中心流量在 2015 年就已经达到 4.7ZB,全球数据中心业务流量将从 2015 年4.7ZB 增长到 2020 年 15.3ZB,复合增速达到 27%。在可预见的未来,数据中心流量将继续在互联网流量中占主导地位。

全球数据中心业务流量 15-20 年复合增速达 27%(单位: ZB)

数据来源:公开资料、智研咨询整理

全球 IP 流量 16-21 年复合增速达 24%(单位: ZB)

数据来源:公开资料、智研咨询整理

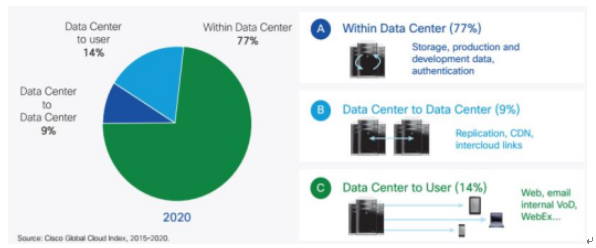

数据中心内部流量成为数据中心主要流量。到 2020 年,数据中心内部数据流量将成为主要数据中心业务数据量,占比达到 77%,这部分流量的复合增长率达到 26.8%;而数据中心之间流量占数据中心所有流量的 9%,数据中心与用户之间的数据流量只有所有流量的 14%。 思科表示,上面提到的数据中心内部流量统计结果并未包含机架服务器内部的数据流量,如果加上这部分流量,则所有数据流量的 90%将在数据中心内部产生。

与数据中心相关的流量可以被分为三类:1、数据中心内部的流量,流量应用包括存储、数据协作、同步、大数据分析等;2、数据中心之间的流量,流量应用包括复制、 CDN 和云间的连接;3、数据中心到用户的流量,流量应用包括网页、 Email、视频点播、网络会议、在线游戏等。

2020 年全球数据中心流量按目的地分布

数据来源:公开资料整理

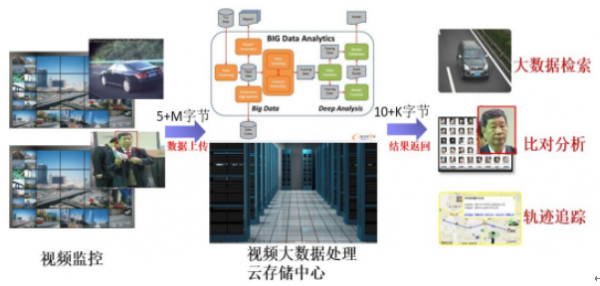

数据中心网络重要性渐渐超越运营商网络。 大数据、云计算时代来临后,对于复杂应用场景算法的实现如图像识别、人工智能等,需要更复杂的硬件架构来实现,而数据中心可以给大数据分析提供最基础的架构。这也意味着数据中心网络相比运营商网络不仅具有传输功能,更要有高性能计算处理以及存储的能力。简单的举例来讲,公安交通用的人脸识别系统中,上传的图片可能只有几兆数据量;但是图片进入数据中心进行分析,需要经过一系列复杂的计算流程,再与数据库中的海量数据进行比对,这个中间过程产生的运算和数据量远远超过原有信息大小;最后返回给用户的仅仅是身份信息,而这个身份信息可能只有几十 K 数据量。

公安大数据安防人脸识别演示

数据来源:公开资料整理

快速增长的大数据需要更多的数据中心基础设施来承载。 大数据时代需要有更多的计算资源、更多的存储以及高效的转发平台,才能充分利用起来这些数据,显然数据中心是其唯一的落脚点,高性能的数据中心可以给大数据提供最基础的架构。在云计算快速增长的驱动下,大型数据中心正在飞跃发展,全球的许多互联网巨头目前都已经将云服务作为其未来的重要战略。超大规模数据中心数量将从 2015年的 259个增长到 2020年的 485 个, 份额将从 2015 年 21%增长到 2020 年 47%。

超大数据中心建设稳定增长

数据来源:公开资料整理

2020 年全球数据中心流量将是 2015 年流量数的三倍(单位:ZB)

数据来源:公开资料、智研咨询整理

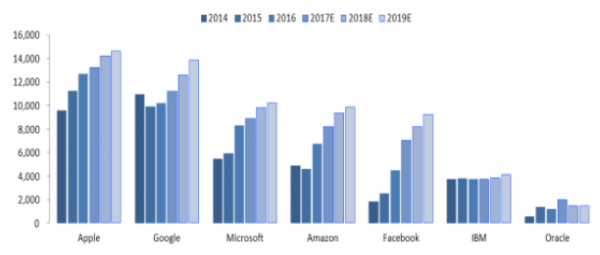

全球云服务商资本开支不断扩大。 Ovum 最新数据显示, 2016 年全球互联网内容服务商(ICP,如谷歌、亚马逊、 BAT 等)资本开支达到 540 亿美元,相比上年增长 18%,略高于该机构 16%的预测。在新数据中心建设的驱动下,微软、脸书和亚马逊的资本开支都大幅增长。 ICP 资本开支主要集中在数据中心基础设施、数据中心互连(海底和陆地光纤链路)、宽带接入、媒体技术(包括 CDN)和支持物联网(IoT)。将2017 年 ICP 资本支出增幅从个位数上调至两位数,且明年还将保持 10%左右增长。其中Google 和 Facebook 的增速还将保持两位数。

北美云服务商资本开支走势(单位:百万美元)

数据来源:公开资料整理

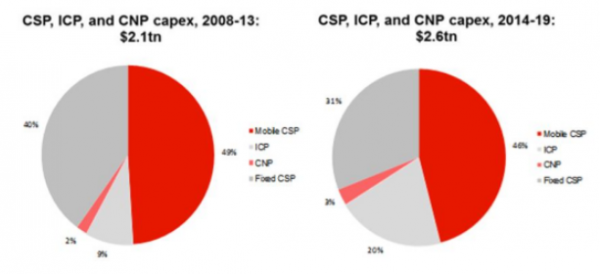

互联网内容提供商(ICP)资本开支中通信网络方面的占比不断提升。互联网内容提供商(ICP)正在逐渐深入通信市场。 2011 年云服务提供商资本开支在通信资本开支中的占比仅为 9%,到 2015 年初通信资本开支占比已经接近 20%。到 2019 年,通信服务商(CSP)资本支出占比分别为 29%(固定)和44%(移动),而 ICP 通信资本开支占比将达到 24%(2011 年仅为 9%),同时第三方中立服务商(CNP,如 Equinix、光环新网等),占比也将达到 3%。

云服务商正不断加大通信网络设施的建设(单位:万亿美元)

数据来源:公开资料、智研咨询整理

未来光模块采购以云服务商为主。过去美国市场整体光模块采购支出以通信运营商为主,但是 2015 年起,随着云计算巨头发力和数据中心光模块产品高端化,云服务商的光模块采购支出开始快速增长,逐步缩小与通信运营商的差距。预测到 2021年前后或与前者平分秋色。市场研究公司 LightCounting 最新的以太网光模块市场报告表示 Amazon、 Google、 Facebook 和 Microsoft 等主要互联网公司的数据中心光模块采购金额将从 2016 年的 5 亿美元增长到 2017 年的 10 亿美元,到 2022 年这一市场还将翻倍,占同类光模块市场的 30%。

Top15 商业服务提供商与互联网内容提供商光模块采购支出

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国数据中心(IDC)市场分析预测及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)