一、行业发展概况

1、轮胎行业概况

世界轮胎工业发展至今已有160多年的历史。作为汽车工业的上游行业,轮胎产业随着汽车工业的发展而持续发展,新车市场的发展与汽车保有量的不断增加,为轮胎产业的发展提供了原动力。从全球市场看,目前世界轮胎产业已发展成为一个规模庞大、高度发达的产业,并已进入相对稳定的发展时期。

世界轮胎行业高度集中度,根据2016年度全球轮胎75强排行榜,销售额超过百亿美元的企业有普利司通、米其林、固特异和大陆 4 家,2015年合计销售额717.55 亿美元,占全球轮胎销售额 1,601.35 亿美元的 44.81%。这些主要厂商具备雄厚的资金实力和研发能力,引领着世界轮胎行业的发展方向。

中国轮胎工业发展迅速。在 1950年前,轮胎年产量不足 3 万条;到 1980 年,轮胎产量已达到 1,146 万条;2005年,中国轮胎产量达到 2.5 亿条,超过美国的 2.28 亿条,成为世界第一轮胎生产大国。如今,我国已经成为全球轮胎最大的消耗国,也是最大轮胎生产国和出口国。

我国轮胎企业的国际地位也在逐年上升。2006 年全球轮胎 75 强排名中,中国大陆有 17 家企业上榜;2016 年度全球轮胎 75 强排名中,中国大陆有30 家企业上榜,其中排名最高的中策橡胶位列第10名。

我国轮胎企业自主创新意识逐步增强,产学研合作愈发活跃。同时,行业大力发展循环经济,推广环保技术,重视清洁生产和安全运营,现已取得成效。通过不断提高自主创新能力,加快新技术、新工艺、新材料的开发应用步伐,我国轮胎行业的综合竞争力显著提高。

2、我国轮胎行业的市场容量

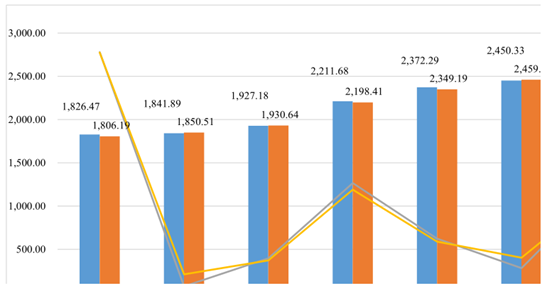

在经济稳定的大环境下,我国橡胶工业保持了平稳快速的发展。汽车工业是橡胶工业发展的主要推动力。在多种鼓励消费政策的支持下,我国汽车工业持续保持稳定增长态势。2009 年我国汽车产销量为 1,379.10 万辆和 1,364.48 万辆,一举超越美国,成为世界第一大汽车市场;2009 年以来,我国汽车产销量连续七年保持全球第一。根据中国汽车工业协会统计数据,2016 年我国汽车产销量分别达到 2,811.88 万辆、2,802.82万辆,同比增长 14.76%和 13.95%。2016 年我国新注册登记的汽车达 2,752 万辆,保有量净增 2,212 万辆,汽车保有量达 1.94 亿辆,新注册量和年增量均达历史最高水平。

2010-2016 年中国汽车产、销量图(单位:万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国轮胎市场分析预测及发展趋势研究报告》

中国汽车人均保有量远低于美国等发达国家,市场仍未达到饱和状态,汽车普及率仍在逐步提高。此外,我国幅员辽阔,截至 2016 年公路总里程已达到 469.63 万公里,其中高速公路总里程达 13.10 万公里,汽车货运量和客运量分别占全国运输总量约77.46%和 81.19%,未来公路运输还具有很大的发展潜力。这些因素将推动国内轮胎市场长期稳定的发展。

“十一五”和“十二五”期间,我国轮胎工业快速发展,轮胎产量逐年上升。2009年我国成为世界第一轮胎生产大国,年产量为 3.85 亿条;2014 年、2015 年和 2016 年我国轮胎产量分别为 5.62 亿条、5.65 亿条和 6.10 亿条,同比增长分别为 0.5%和 7.9%。

2007-2016 年我国轮胎产量

数据来源:公开资料,智研咨询整理

2006 至 2014 年,我国轮胎工业保持了较快的增长速度,轮胎产量年均增长 7.58%。2015 年,我国轮胎工业在全球经济低速增长的情况下,受海外轮胎市场和美国“双反”制裁及国内市场终端需求向弱等因素的影响,轮胎产量出现了小额增长。2016 年,随着汽车工业的复苏,轮胎行业经济增幅回升特征明显。

二、轮胎行业的发展趋势

随着市场竞争的日益激烈,技术升级的不断应用以及人们对环境保护的重视,国际轮胎行业近年来呈现出注重节能环保、采购全球化、产业转移提速、产品多样化等特征。而我国的轮胎行业发展趋势主要呈现以下特点:

1、轮胎子午化率将持续提高

2003 年我国轮胎子午化率仅为 45.93%,此后每年以 10%左右的速度增长。2010 年10 月我国《轮胎产业政策》的颁布,对整个轮胎产业的发展做出了明确指引,从政策上鼓励汽车企业装配新型轮胎产品,提高轮胎的子午化率,到 2015 年基本实现装配轮胎子午化和无内胎化。根据中国橡胶工业协会统计,2014 年、2015 年和 2016 年轮胎行业的子午化率分别达到 90%、91%和 92.6% 9 。随着子午化轮胎对斜交轮胎的替代以及国家政策对子午胎的扶持,我国轮胎子午化率还将持续提高。

2、产业集中度将进一步增强

我国轮胎企业众多,但轮胎企业产销规模普遍较小。根据美国《轮胎商业》统计的2016 年度全球轮胎 75 强排行榜,我国中策橡胶集团以 33.95 亿美元名列第 10 名。中国大陆上榜企业数逐年增加,上榜数量 30 家占 75 强的 40%,但是与国际四大轮胎品牌相比,我国几家大型轮胎企业规模还是比较小的,30 家合计销售额 225.83 亿美元,仅占全球轮胎销售额的 14.10%。

作为制造行业,轮胎工业的规模效应十分明显,企业规模小导致企业缺乏规模优势。同时,产业集中度低会导致行业竞争秩序混乱。从行业整体发展趋势来看,大企业、大集团的市场份额将逐步扩大,产业集中度将逐步提高。

3、自主创新能力有待进一步提高

我国轮胎行业通过对引进技术的消化吸收,产品的技术含量已有大幅提高。但是我国轮胎企业自主创新能力较弱,技术研发整体水平偏低,产业整体基础研究薄弱,技术标准仅局限于轮胎产品本身,生产工艺过程控制及装备与国际先进水平相比尚有差距,技术标准和检验方法有待提高和完善。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轮胎行业市场全景评估及发展战略规划报告

《2024-2030年中国轮胎行业市场全景评估及发展战略规划报告》共十五章,包含 轮胎业的发展前景与趋势,2024-2030年中国轮胎发展趋势分析,行业观点与研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。