1、“十三五”期间煤炭消费受限,保持低速缓慢增长

“十三五”期间,能源年消费结构调整,煤炭消费总量控制,煤炭产量消费量均受限制。 在根据2016 年12月份发布的《能源发展“十三五”规划》,其中规划到2020年,我国能源消费总量控制在 50 亿吨标准煤以内,年均增长<3%;煤炭消费总量控制在41亿吨以内,国内一次能源生产量约40亿吨标准煤,年均增长2%,其中煤炭39亿吨,年均增长0.7%。受我国能源消费结构调整影响,煤炭消费比重将会下降至58%,煤炭产量也将受到限制。

2017-2020 年“十三五”期间 GDP 增速将大幅放缓,因此我们假设 GDP 年均增速为6.5%;另一方面我国经济转型也逐渐接近尾声,“十三五”期间将会完成转型,因此我们假设 2016-2020 年“十三五”期间年均能源消费弹性系数为 0.4%;据此,在 GOP 年均增速为 6.5%,能源消费弹性系数为 0.38%的前提下,我国能源消费增速为 2.5%,据此测算我国 2020 年煤炭消费量为年均复合增长率 0.4%,低速缓慢增长。虽然十三五期间,我国煤炭消费缓慢增长,基本保持平稳,但是 2016 年开始,我国煤炭行业开始供给侧改革,使得行业供给端内部结构面临巨大调整时机。

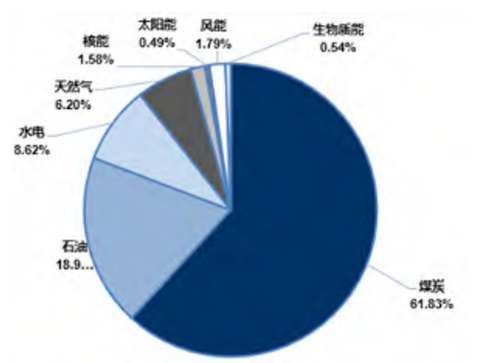

2016 年我国能源消费结构(单位:%)

数据来源:公开资料整理

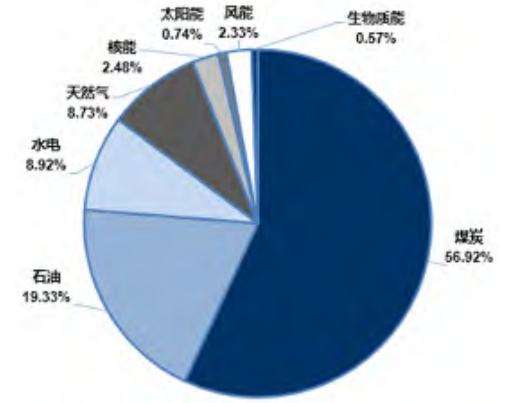

预测2020年我国能源消费结构(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国煤炭市场供需预测及投资战略研究报告》

2、煤炭产能新旧更替,逐步向“三西”地区集中

2016 年年初,国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》,正式拉开我国煤炭行业供给侧改革序幕。

2016年年底,国家发改委、国家能源局联合发布《煤炭行业“十三五”规划》,其中指出:“到2020 年化解淘汰过剩落后产能 8 亿吨/年左右,通过减量置换和优化布局增加先进产能 5 亿吨/年左右,到 2020 年煤炭产量 39 亿吨。”

据统计数据,截至 2016 年年底,经过一年的去产能后,我国 2016 年合计去产能 3.07 亿吨,现有产能 34.43 亿吨 1 ;另外 2017 年至 2020 年底,根据“十三五”规划尚需去产能 5 亿吨左右。依据规划 2020 年我国煤炭产量 39 亿吨,在产能利用率 100%的前提下,我国仍需新建煤矿 9.57 亿吨,才可以满足正常煤炭需求。

2016 年全年完成煤炭去产能 3.07 亿吨,主要集中于东部地区,从而造成煤炭供给局部紧张,煤价持续上涨。因而进入 2017 年后,国家发改委开始逐步通过产能置换的方式释放新建先进产能。而在2016 年产能完成后 ,在未计算新批新建的前提下,“三西”地区产能的规模由原来的 50.23%,上升至 51.89%,加占比增加 1.66 个百分点。

2016 年各省去产能规模占原产能规模比例

数据来源:公开资料整理

2016 年各省去产能后,在全国产能占比变化绝对值

数据来源:公开资料整理

2017年4月份,国家发展改革委下发《关于进一步加快建设煤矿产能置换工作的通知》(发改能源〔2017〕609 号),要求加快淘汰落后产能,促进煤炭产业结构调整和转型升级,使得产能置换政策逐步加快。截至 4 月份,全国已审核确认 36 处手续不全煤矿的减量置换方案,建设规模 1.9 亿吨/年,对应退出减少产能 2.7 亿吨/年;审核确认 40 处已核准在建煤矿的增减挂钩方案,建设规模 2.5 亿吨/年,对应退出减少产能 0.6 亿吨/年。据此统计,全国已审核确认产能置换方案的煤矿产能达到 4.4 亿吨,这些项目全部为大型现代化煤矿。

7 月 17 日国家发改委表示,2017 年上半年已竣工达产新增产能 9000 万吨左右,下半年还有部分建设项目陆续投产,另外还将对部分优质产能煤矿重新核定生产能力,合计可新增产能约 2—3 亿吨。即使考虑去产能因素,2017 年也可净增有效产能约 2 亿吨左右。

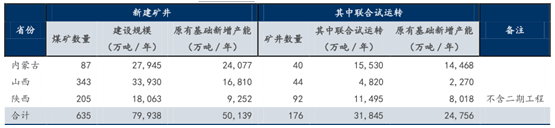

截至 2017 年上半年,根据山西、陕西以及内蒙古三省公布数据显示,三省目前 获批在建煤矿产能达规模达7.99 亿吨 ,其中联合试运转矿井产能已经到达到 3.18 亿吨 。煤炭 产能逐步在华东、华南等地退出,逐步向资源禀赋条件较为优质的的“三西”地区。

截至2017年 6 月“三西”地区在建矿井规模

数据来源:公开资料整理

3、小煤矿将被逐步淘汰,大型现代化煤矿占比大幅增加

按照《煤炭行业“十三五”规划》中规划要求,到 2020 年,我国“煤炭生产结构优化,煤矿数量控制在 6000 处左右,120 万吨/年及以上大型煤矿产量占 80%以上,30 万吨/年及以下小型煤矿产量占 10%以下。煤炭生产开发进一步向大型煤炭基地集中,大型煤炭基地产量占 95%以上。产业集中度进一步提高,煤炭企业数量 3000 家以内,5000 万吨级以上大型企业产量占 60%以上。”

“十三五”期间 ,我国煤炭产业不断集中

指标 | 2015年 | 2016年 | 2017年 |

大型煤炭基地产量比重(%) | 93% | 95% | 2% |

大型煤矿产量比重(%) | 73% | 80% | 7% |

煤矿数量(处) | 9700 | 6000 | -39% |

企业数量(家) | 6000 | <3000 | -50% |

5000 万吨级以上大型煤炭企业产量比重(%) | 55% | 60% | 5% |

数据来源:公开资料,智研咨询整理

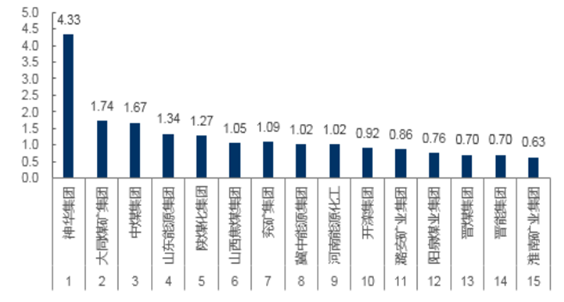

2015年原煤前产量前15名(产量>0.5亿吨)的煤炭企业(单位:亿吨)

数据来源:公开资料整理

随着供给侧改革的不断推进,经产能置换政策的有效实施,尤其是产能置换指标市场化交易的不断完善,产能 30 万吨以下的矿井将会进一步被淘汰,现代化大型矿井将会不断地被置换出来新建投产,产能将会逐步向资源禀赋优势明显地区的现代化大型矿井集中。在大型矿井替代小型矿井的过程中新建现代化大型矿井机械化水平大幅提高,对应煤机需求大幅增长。

4、煤矿安监趋严,维护性更新强化更新需求

近年来随着我国煤炭行业机械化开采率的提高,我国煤炭行业百万吨死亡率逐步下降。尤其是 2015 年,由于煤价处于绝对低位,资源禀赋条件较差的煤矿开采意愿不高,加之2011 年以来受益于煤炭资源大整合,煤炭行业机械化开采率的提高,2015 年我国煤炭百万吨死亡率同比下降 38.13%,创 2001 年以来的最大降幅,达到 0.159。然而进入 2016 年以后,尤其是下半年,受益于供给侧改革煤价暴涨,伴随着煤炭企业盈利水平大幅提高,部分资源禀赋条件较差的煤矿开始大规模的生产扩张,而由于 2012年-2015 年的四年间煤价持续下跌,煤炭企业利润持续萎缩甚至亏损,为降低生产成本绝大部分煤矿安全设备维护更新不足,而在 2016 年冒然加大生产力度,使得事故频发,最终导致 2016 年煤炭行业百万吨死亡率为 0.156,较 2015 年同比降幅 1.89%,创历史最低降幅。侧面论证,我国煤炭生产企业急需更新安全维护设备,保障生产安全。

我国煤炭行业百万吨死亡率及同比降幅

数据来源:公开资料整理

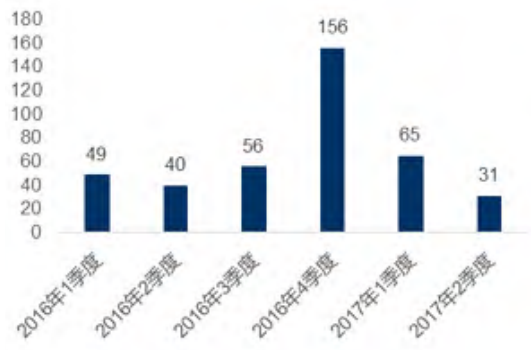

2016 年至今各季度矿难有通报的死亡人数

数据来源:公开资料整理

7月初,国务院安全生产委员会近日发布《国务院安全生产委员会关于开展全国安全生产大检查的通知》(安委明电〔2017〕3 号),要求 7 月至 10 月,集中 4 个月时间在全国范围内开展安全生产大检查。7 月 19 日国家安全监管总局、国家煤矿安监局联合印发《煤矿安全生产大检查实施方案》的通知。安监力度加大促使各煤炭企业加大安全投入,对生产设备进行更新替换。

5、产能替代加码,煤机需求爆发性强

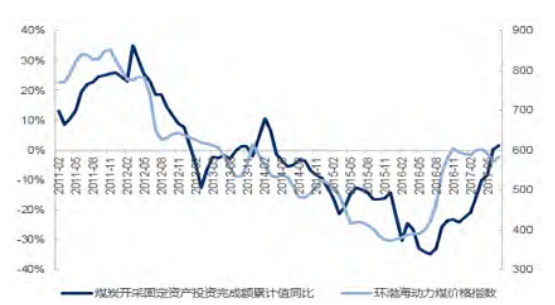

煤炭固定资产 投资累计同比增速转正,行业触底反弹,迎来新周期。煤炭行业自 2012年进入下行周期以来,煤炭开采固定资产投资增速持续下滑,进入 2014 年后开始持续负增长。但是进入 2016 年后,受益于煤炭行业供给侧改革,煤价进入二季度后开始反弹,随之煤炭开采行业固定资产投资增速 8 月份同比降幅触底反弹,直至72017 年6月份同比增幅转正。

煤炭开采固定资产投资累计同比随着煤价上涨而触底反弹(单位:%,元/吨)

数据来源:公开资料整理

6、煤炭清洁利用前景广阔,全新下游带动全新

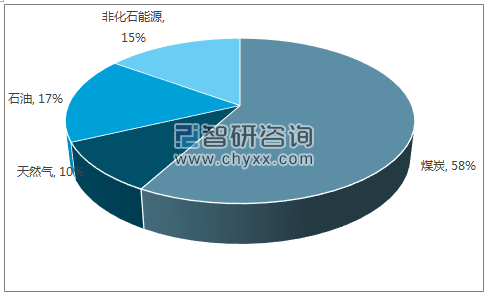

资源禀赋导致煤炭作为我国能源的消费主体地位长期不变,“十三五”期间煤炭工业仍然具发展空间。根据《能源发展“十三五”规划》,从消费总量上看,煤炭将由 2015年的 39.65 亿吨上升 2020 年的 41 亿吨;从消费结构上看,煤炭消费占比将由 64%降低到 58%以下。煤炭消费占比将会持续下降,但一次能源消费霸主地位不变。

截至 2015 年,我国煤炭已探明储量占全球的12.84%,煤炭消费量更是占全球的 50%。我国的“富煤、少油、贫气”的资源禀赋,叠加 13 亿人口的巨大能源需求,以及我国经济处于发展期和能源消耗高峰期的现状,决定了我国仍将长期将煤炭作为一次能源消费的主导能源。

2020 年我国一次能源消费结构展望

数据来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。