一、酒店行业供需缺口带动,景气周期持续,出租率、价格双升

1、回顾发达国家过往30年,酒店业共经历三轮快速发展期酒店业三轮景气周期均为5-6年以上。

【1991~2001年】90年代初受海湾战争影响,客房供给年均增速不足2%,彼时美国战后经济增长的长周期直接推动酒店需求大幅上涨,促进出租率与平均房价双升,行业景气度回升并于1996-1998年间达到高峰。1997-2001年客房供给持续以每年3%-5%速度增长,出租率随之下降;2001-2002年,911事件将酒店业带入低谷,平均房价与出租率双降。

【2002~2008年】第二轮新周期启动于2002年,并于2008年次贷危机爆发见顶,2009年RevPAR与国内生产总值均几乎同时触底。

【2010~2016年】2010年美国经济企稳,酒店经营及RevPAR逐步复苏,到2014年RevPAR增速达到8.1%。2016年后进入稳定期,目前平均房价(ADR)增速维持在2.1%左右,RevPAR增速约为2.3%。

美国酒店行业RevPAR呈现周期性

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国酒店市场供需预测及发展趋势研究报告》

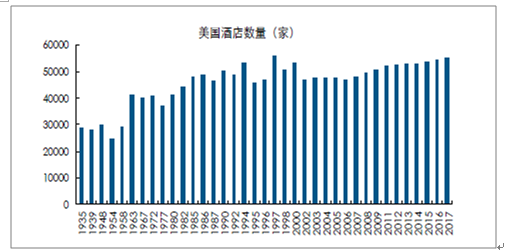

二战以后随着汽车旅馆的大肆扩张,美国酒店进入蓬勃发展期,酒店数量由1929 年的15577 家迅速提升至1963 年的41173 家;过后酒店数量增长相对缓和,1990 年左右进入整合期,酒店数量先增至1997 年的最高峰56000 家左右又下降到2002 年的47040 家;随着酒店集团品牌下沉、加大中端领域布局,美国酒店数量又恢复到稳健增长阶段。对应美国酒店进行整合期,酒店数量调整的同时连锁化率逐渐提高。美国酒店加盟连锁率从1990 年46.0%左右提升至1997 年69.4%。2000 年之后美国酒店市场进入稳定阶段,目前加盟连锁率稳定在70%左右高位。

美国酒店数量(家)

资料来源:公开资料整理

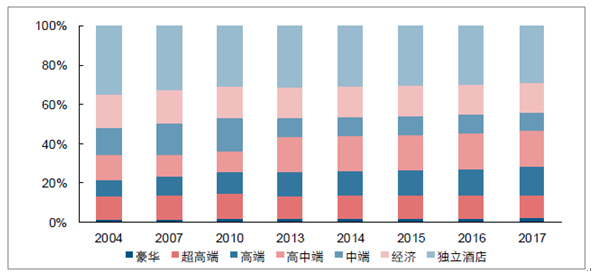

美国酒店业整体中等价格酒店占比由2004 年的26.72%提升至2017 年的27.53%,其中中端酒店部分升级到高中端推动高中端占比由2004 年的12.97%提升至2017 年的18.19%。

2004-2017 年美国酒店业中等价格酒店房间数比重逐渐提升

资料来源:公开资料整理

2、我国酒店行业与海外市场相似,与经济活跃度高度相

与海外市场类似,我国酒店业同样呈现周期性,一轮周期长度可达5至6年左右。我国酒店行业此轮触底回升始于2015年四季度,预计此后仍有3-4年景气周期。

【1988~1999年】1988-1989年宏观经济见底带动酒店业触底复苏,并在92-93年新一轮宏观经济增长启动时达到高峰。之后在供给压力下逐渐走低,并于98年亚洲金融危机爆发时行业陷入低谷。

【2000~2015年】新周期在2000年启动,经过2003年SARS的调整在2007年达到高点。随后受金融危机影响增速放缓,2011年后酒店业出现显著负增长,2013年在酒店业开始恢复之时,随着中央“八项规定”“六条禁令”的颁布,三公消费被大大限制,大大削减了星级酒店的营业收入,2014年星级酒店客房收入营业额增速仅1.98%。

【2015年Q4至今】2015年四季度开始,我国服务业活跃度提升,服务业PMI呈现上升势头,与此同时酒店也呈现新周期起步的征兆,出租率率先提升,16年下半年开始,酒店提价带动RevPAR增长,三大酒店集团RevPAR增速先后于2015年下半年出现拐点,如家率先于Q3止跌回升,行业进入景气周期。

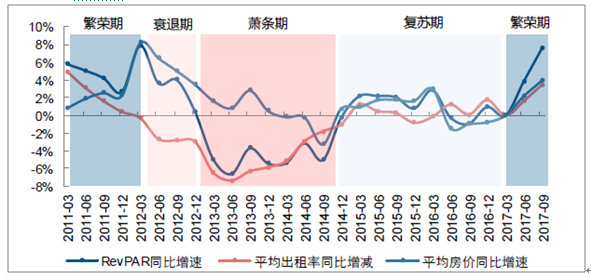

中国星级饭店行业从2012 年初开始出租率同比降低,进入衰退阶段;2012 年底进入出租率和平均房价增速下滑甚至为负的萧条期,并一直持续到2014 年底;2015 年初,行业开始回升进入复苏期;2017 年中至今,房价提升速度开始快于出租率的提升,星级酒店行业进入繁荣期。

中国星级饭店目前处繁荣期初期

资料来源:公开资料整理

中国服务业PMI

资料来源:公开资料整理

三大酒店集团RevPAR增速(yoy)

资料来源:公开资料整理

从微观视角判断,现阶段供需缺口将为酒店业出租率/价格双升提供支撑。在当前的酒店业经济周期中,需求已首先进入复苏的扩张阶段,但由于酒店业供给调整存在内部时滞(市场信息收集和反应决策时间)和外部时滞(新酒店从筹建到投入运营需要6-12个月),这使得酒店业供给调整始终滞后于需求变化,供给仍处于低迷期。截至2017年末,酒店供给增速约为3%,需求增速约为8%+,航空客运量17年前11月同比增速也高达约12.8%。供需缺口将使得存量酒店率先受益,提前布局的酒店集团将占据先发优势,享受出租率提升红利。

需求端:旅游收入稳步增长,旅游人次核心驱动,群体扩大/频次提升为酒店需求奠定基础。随着城乡居民收入的稳步增长、假日制度的不断完善以及航空、高铁等现代交通快速发展,旅游消费得到快速释放。2016年中国实现旅游收入4.96万亿元,其中国内旅游收入3.94万亿,同比增长15.19%,增速较15年提升2.38pct,国内旅游人数超过44.40亿人次,三年CAGR约11%。根据国务院《“十三五”旅游业发展规划》制定的目标,到2020年我国旅游市场总规模将达到67亿人次,旅游投资总额2万亿元,旅游业总收入达到7万亿元。2016-2020四年复合增速将保持9%左右。

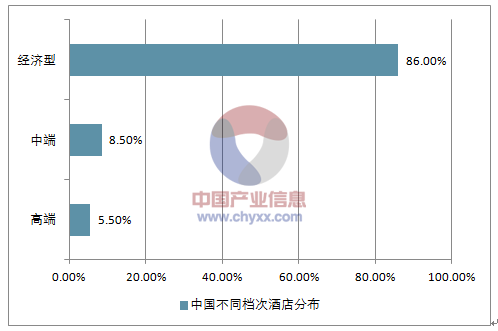

供给端:前期结构性扩张过度,酒店供给仍显低迷。从供给总量看,酒店供给尚未随需求的增长实现扩张。新建宾馆建筑竣工面积在2013年达到峰值后一直处于下滑状态;自2013年开始国内有限服务酒店数增速停滞,2016年增速出现明显下滑,连锁酒店总数约2.4万家,房间数总计约21万间。此外,国内连锁酒店存在一定结构性失衡,经济型酒店供给过度,截至16年底经济型酒店已有24.8万家,占酒店总数的86%,中端酒店发展显著不足。

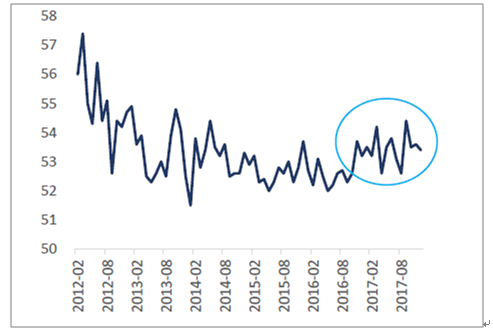

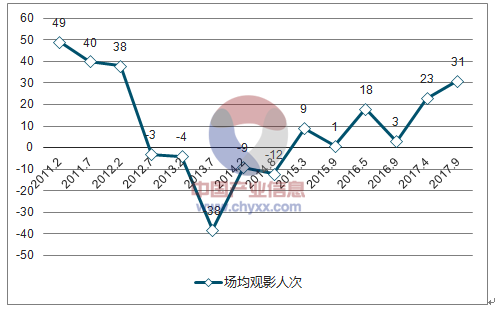

旅游业快速升温,酒店需求持续旺盛,增量供给有限,行业仍处于快速复苏阶段。,2017年下半年酒店景气指数攀升至31,达到近五年来的最高位。

2012-2017年酒店景气指数变化

资料来源:公开资料整理

二、 酒店业连锁化率提升,集中度进一步提高

从产业链上看,渠道端OTA经历了流量爆发的红利期,进入规模稳定、巨头联姻的新格局,OTA集中度的提升将不断挤压上游单体酒店利润空间,从而倒逼单体酒店加速向品牌连锁酒店转型加盟,推升酒店业连锁化率和集中度。

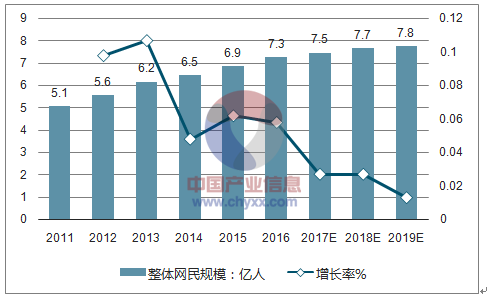

流量红利消退,在线旅游市场进入平稳增长期。2016年中国在线旅游市场交易规模达5934.6亿元,增长率为34.0%,其中在线住宿市场规模达1192.2亿,同比增长32.5%,占总体在线旅游市场份额的20.1%。2007年起,中国网民规模增速持续放缓,2014年起年均增速降至5%~6%,随着网民增速趋缓,由新增网民进入带来的在线旅游市场规模爆发式增长将难以重现,增速逐渐趋于平稳。

2010-2019年国内在线旅游市场规模(亿元)

资料来源:公开资料整理

10-19年国内在线住宿市场规模(亿元)

资料来源:公开资料整理

2011-2019年中国整体网民规模走势

资料来源:公开资料整理

并购频发,OTA巨头联姻加速平台资源垄断。2017年12月29日,同程网络和艺龙旅行网宣布合并为“同程艺龙”,新公司将通过整合原本的交通、酒店等优势资源,打造更为领先的在线旅行服务平台。2016-2017年是OTA市场并购频发、激烈争夺市场份额的两年,各大OTA在资本市场的运作主要存在三种整合模式:

1)以携程为代表的下游渠道商向上游产业链的旅行社、酒店投资入股的整合;2)以海航为代表的航空公司等上游企业入股下游OTA平台的整合;3)以阿里为代表的互联网巨头凭借其流量优势对在线旅游行业进行股权收购的跨界整合。

经过一系列联姻并购,携程已成为OTA市场的绝对巨头,在在线机票和在线住宿市场份额均超过50%;海航依靠交通方面的优势和强大资金背景,阿里凭借其巨额流量入口均在OTA市场占据了一定的市场份额,市场集中度进一步提升。

OTA抱团加速单体酒店转型加盟品牌连锁,助推连锁化率持续提升。目前我国酒店行业连锁化率不高(约20%),大部分存量酒店均以单体酒店形式存在。相比于大型酒店连锁品牌,单体酒店更依赖于OTA平台线上导流,议价地位悬殊导致单体酒店需要支付更高的OTA佣金费用,极大压低了利润水平。对单体酒店角度而言,加盟品牌连锁酒店不仅有助于提升消费者认知度,也能获得连锁品牌直销平台导流,降低渠道费用,提升盈利水平。目前我国酒店连锁化率处于加速提升阶段,相对于成熟市场(美国70%+连锁化率),我国仍存在很大的发展空间。

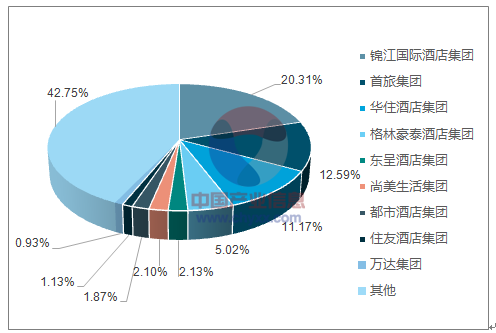

酒店集团整合营销,构建直销渠道。根据国外Priceline发展经验,OTA市场发展往往伴随着市场集中度和佣金费率双升的局面;我国目前飞猪向酒店方收取的服务费为2%-8%,美团的佣金比例约为8%-10%,携程的佣金比例在16年7月开始由10%提升至15%-20%。面对佣金率上升带来的盈利压力,大型酒店集团纷纷通过并购整合,通过规模优势加强议价能力,经过近几年频繁的并购活动,至2016年底锦江系、首旅系和华住系酒店门店数分别达到5977个、3402个和3269个,2015-2017年CR3分别为34.27%、36.25%、44.07%,市场集中度不断提高。另一方面,锦江、首旅和华住各自的会员体系也纷纷上线,集团通过搭建会员直销平台,降低OTA渠道依赖度,目前,三大酒店集团的会员人数均已达到亿人量级。

并且,目前连锁化率尚处于较低水平,龙头集团平均房价下行风险较低。

17年十大酒店集团连锁酒店市场占有率

资料来源:公开资料整理

三、高端需求受限,经济型需求升级,中端酒店崛起

1、我国酒店行业,需求结构变化驱动产业结构升级

在中产阶层快速崛起、理性消费不断升级、高端消费受限的驱动下,酒店需求向中端快速集中。

一方面,三公限制,高端酒店增长受阻。

高端酒店供给过剩叠加需求抑制,盈利水平开始下滑,高端酒店需求向中端流动。三公消费收紧导致大量政务型酒店需求由高端型向下转移,根据财政部从2016年1月1日正式实施的《中央和国家机关差旅费管理办法》,部级800-1100元/人每天,司局级450-650元/人每天,其他人员350-500元/人每天,更为符合中端酒店收费标准;供给方面,过去10年高端酒店市场快速扩张,2014-2015年高端酒店过剩相对严重,入住率下滑, 2016年全国星级酒店出租率仅61.4%。

另一方面,消费升级背景下,经济型酒店需求向中端扩张提升。

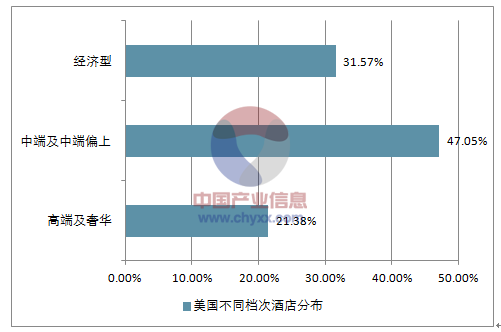

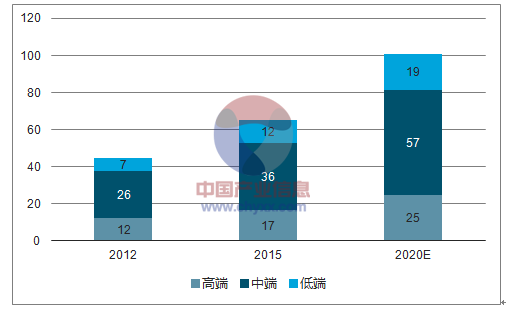

收入结构决定酒店需求结构。欧美发达国家的社会整体收入结构呈“橄榄型”,数量庞大的中产阶级是社会主体,其出行住宿需求主要指向住宿舒适、价格适中的中端酒店,其旺盛的需求决定了中端酒店巨大的市场份额,其所对应的高端、中端、经济型酒店市场结构也是2:5:3的“橄榄型”。而我国仍处于发展的初级阶段,“金字塔型”的社会收入结构必然也决定了高端、中端、经济型酒店的市场结构仍呈现“金字塔型”。而随着经济的发展,我国社会收入结构由“金字塔型”向“橄榄型”转变的同时,必然也将带动酒店业结构从“金字塔型”转变为“橄榄型”。

中国不同档次酒店分布情况

资料来源:公开资料整理

美国不同档次酒店分布情况

资料来源:公开资料整理

2、我国中产人口增长阶段,消费升级驱动中端酒店快速崛起

得益于中国和印度的快速发展,亚太地区的中产阶级人口在2020年将占到全世界的54%,而到了2030年这一数字将增长到65%,目标消费人群的迅速增长将激励众多中端酒店品牌加速布局。

世界中产阶级人口增长趋势(单位:百万)

地区 | 2015 | 2020 | 2030 | |||

人数 | 占比 | 人数 | 占比 | 人数 | 占比 | |

亚太地区 | 1380 | 46% | 2023 | 54% | 3492 | 65% |

欧洲 | 724 | 24% | 734 | 20% | 733 | 14% |

北美洲 | 335 | 11% | 344 | 9% | 354 | 7% |

中南美 | 285 | 9% | 303 | 8% | 335 | 6% |

中东和北非 | 192 | 6% | 228 | 6% | 285 | 5% |

南非洲 | 114 | 4% | 132 | 4% | 212 | 4% |

总计 | 3030 | 100% | 3766 | 100% | 5411 | 100% |

资料来源:公开资料整理

3、宏观经济企稳,商务差旅日趋活跃,中端酒店精确匹配快速增长的差旅需求

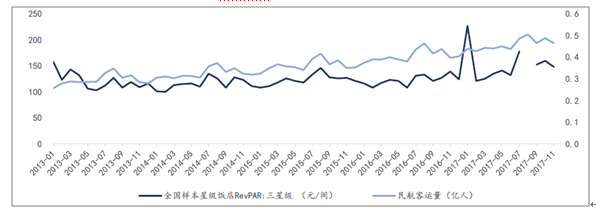

结合商旅出行以飞机为主的特性、对比三星酒店RevPAR与民航客运量,判断商旅与中端酒店需求具有较强的相关性,商旅出行的日趋频繁将直接推动对中端酒店的需求上涨。

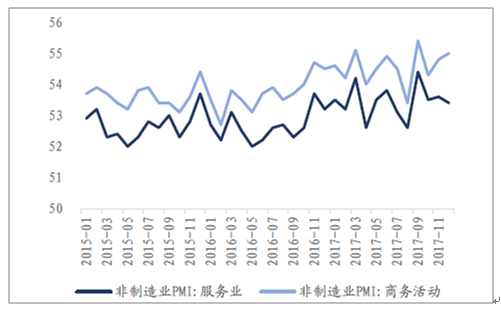

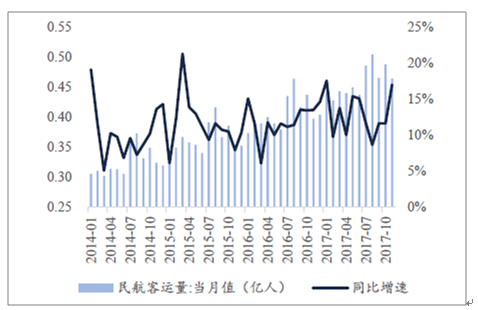

中国商务旅行支出占到全球份额的25%,自2015年起已成为全球最大的商旅市场。2017年国内商务旅行支出总额将达到3446亿美元,同比增长8.4%,也是全世界增长最快的商务旅行市场。随着我国宏观经济企稳,企业发展向好,商旅活动频发,PMI指数从2016年8月起已连续18个月稳定在“枯荣线”以上,国内民航客运量也同时显示出稳定上升态势,17年前11个月客运量同比增速高达约12.8%,增长的差旅需求有望进一步促进中端酒店的蓬勃。

2013-2017年全国样本三星级酒店RevPAR和民航客运量

资料来源:公开资料整理

2015-2017年非制造业PMI指数

资料来源:公开资料整理

2014-2017年国内民航客运量

资料来源:公开资料整理

4、我国酒店结构具有显著可调整空间,中端酒店有望成为长期增长主力

预计到2022年我国中端酒店营收将达到568亿美元,七年CAGR为6.6%。

中国各类酒店营收及预测(十亿美元)

资料来源:公开资料整理

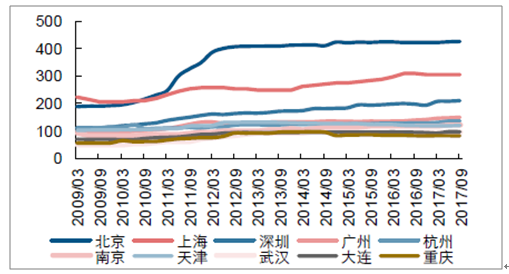

一二线城市商铺租金居高不下,酒店运营成本持续上升

2012 年以后一二线城市写字楼平均租金一直维持高位;上海、深圳等地2014 年后甚至呈现上涨趋势。商业地产租金传导到酒店租金上,导致酒店运营成本较高。

国内主要一二线城市写字楼租金居高不下(元/平方米/月)

资料来源:公开资料整理

5、近年来人力成本的快速上涨压缩了酒店的盈利空间

2010 年以后人力成本快速上涨,导致酒店成本端增速超过了酒店营收端的增速。作为在酒店成本端占比为20%-30%的重要组成部分,上涨的人力成本开始逐渐蚕食酒店的盈利空间。

全国星级酒店人力成本不断上涨

资料来源:公开资料整理

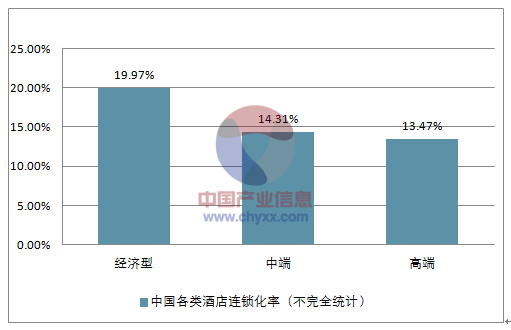

6、中端酒店连锁化率处于较低水平,整合空间大

测算出我国中端酒店连锁化率仅约14%,低于经济型酒店,与高端酒店基本持平,提升潜力大。

中国各类酒店连锁化率(不完全统计)

资料来源:公开资料整理

龙头积极布局中端酒店。2013年华住对旗下中端品牌全季和星程规模招商,锦江扩充旗下中端品牌锦江都城并收购中端品牌龙头维也纳,如家旗下如家精选也开始不断扩张。2015年至今,中端酒店进入连锁化、集团化的加速整合期。

三大酒店集团中端酒店单季净开业数(家)

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)