我国核电发展经历了五个阶段:探索起步、规划发展、快速发展、暂缓建设和重启阶段。

2005-2017年我国核准的核电机组数量统计

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国核电装备行业深度调研及发展前景预测报告》

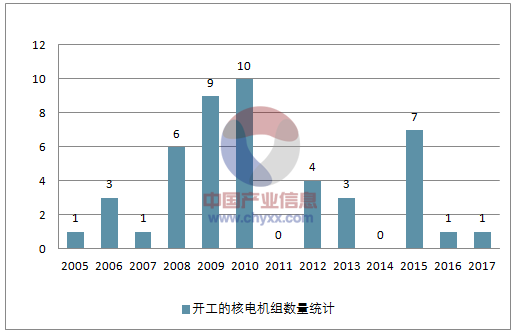

2005-2017年我国开工的核电机组数量统计

资料来源:公开资料整理

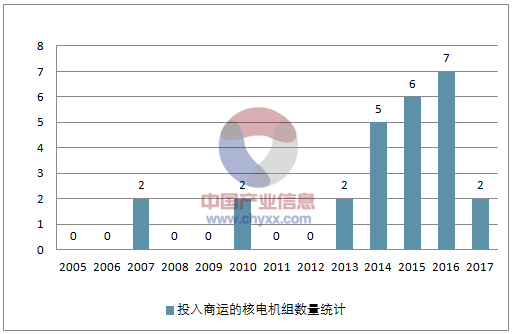

2005-2017年我国投入商运的核电机组数量统计

资料来源:公开资料整理

近两年核准开工数不及预期。截至2017年9月30日,我国已投运核电机组37台,装机容量3581万千瓦,在建2260.4 万千瓦。,到2020 年,我国核电运行和在建装机将达到8800 万千瓦。“十三五”期间,我国每年至少要开工6 台核电机组。2017年原定新核准8台,但目前没有新核准机组,仅于12月底新开工1台机组,不及市场预期。认为主要原因有两点:1)国内电力产能总体过剩;2)三代技术有待验证。

预计2018年投产、核准、开工有望提速。一方面,全球三代技术AP1000的示范首堆——三门核电站首台机组有望于2018年上半年投入商运。一旦运行安全稳定并完成一个换料周期,将为后续同类型机组的核准建设吃下“定心丸”。我国目前使用AP1000技术路线的机组有6台待建,10台待获批。另一方面,新机组审批已表现出复苏迹象。2017年12月29日,中核集团官网悄然发布消息,宣布福建省霞浦县示范快堆工程土建开工。示范快堆工程建设,是国内核能战略“三步走”(压水堆—快堆—聚变堆)的关键环节。

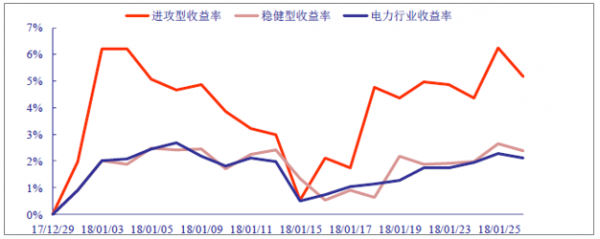

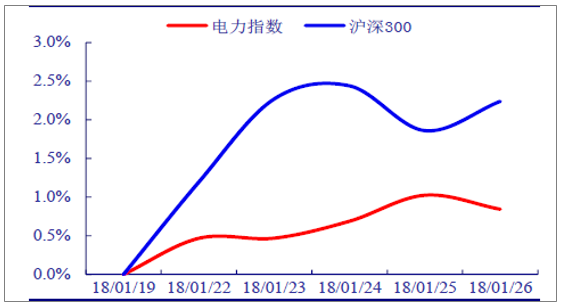

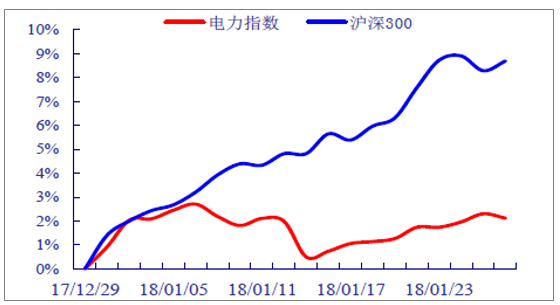

电力行业指数周涨幅0.84%,累计收益率2.1%

电力行业推荐组合走势-年初-至今

资料来源:公开资料整理

电力行业指数表现-上周(01月22日-01月26日)

资料来源:公开资料整理

电力行业指数表现-年初至今

资料来源:公开资料整理

上周上证综指上升2.01%,沪深300上升2.24%,公共事业行业指数上升0.64%。其中,电力指数上升0.84%;环保工程及服务指数上升0.68%;燃气指数下降0.99%;水务指数上升0.68%。三级子行业涨跌幅如下:火电1.62%;水电0.16%;燃机发电0.00%;热电1.16%;新能源发电0.52%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国民办高等教育行业发展现状调查及前景战略分析报告

《2024-2030年中国民办高等教育行业发展现状调查及前景战略分析报告》共十一章,包含2024-2030年中国民办高等教育行业发展趋势预测分析,2023年中国高等教育产业投融资分析,2024-2030年中国民办高等教育产业投资前景建议研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国高等教育行业全景速览:行业进入高速发展期[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年全国各省份各批次各类录取最低控制分数线持续发布[图]](http://img.chyxx.com/images/2022/0624/13b2fb1a823838f2989d3d5d43b98672386447f4.jpg?x-oss-process=style/w320)

![2022年中国高考报名人数、考点数量、考场数量、监考及考务人员数量分析:高考报名人数创历史新高,河南高考报名人数居全国首位[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)