汽车电子是主要由半导体器件组成的,应用于车辆感知、计算、执行等层面,存在汽车的各个状态中,并实现相应的系统功能。

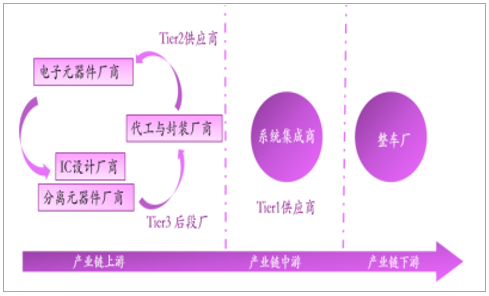

汽车电子产业链由三大部分组成: 上游为汽车电子元器件厂,主要负责提供汽车电子的相关核心芯片及其他分立器件。 中游为汽车电子的系统集成商,主要进行汽车电子模块化功能的设计、生产及销售,例如博世、大陆、德尔福、日本电装等公司。下游则为整车厂。

汽车电子产业链

资料来源:公开资料整理

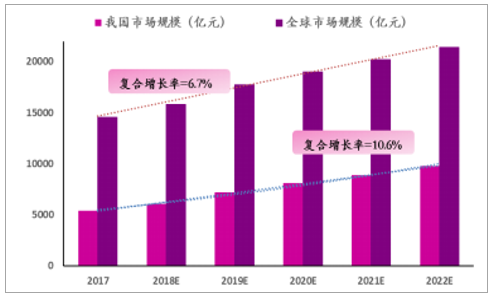

2017 年我国汽车电子市场规模同比增长 17.6%

资料来源:公开资料整理

中国、全球汽车电子行业市场规模

资料来源:公开资料整理

2017 年我国汽车销量占全球比重为 29.9%

资料来源:公开资料整理

我国汽车电子市场规模持续增长,汽车电子成为新增长点。汽车竞争越来越激烈,汽车电子智能化已成为全球汽车产业技术领域的发展重点和产业战略的增长点。汽车电子技术在不断发展,同时技术内涵也变得越来越丰富。我国汽车电子规模持续增长,2017 年为5400 亿元,与2016 年相比增长17.6%。2017 年到2022 年,中国汽车电子市场将以10.6%速度增长,增速超过全球。汽车电子行业的繁荣主要有市场需求和政策导向两大因素。汽车电子种类较多,按应用领域可分为汽车电子控制系统(发动机电子、底盘电子、驾驶辅助系统、车身电子)、车载电子电器(安全舒适、娱乐通讯)等;按用途可分为传感器、控制器、执行器三类。

各汽车电子细分领域的市场规模、 相关企业和驱动因素

- | 市场规模 | 企业 | 驱动因素 |

传感器 | 2016 年,全球汽车 MEMS 和传感器市场规模为 110 亿美元, 到 2022 年预计可增长至 230亿美元,这主要归因于图像和雷达传感器的爆发增长。 | 目前全球汽车先传感器企业主要有博世、大陆、森萨塔、英飞凌、霍尼韦尔、天合、德尔福等企业。 | 越来越严苛的油耗排放法规,需要动力系统满足低排放、提高燃油经济性要求,同时消费者对优秀驾驶操控性的追求都促使动力系统使用大量传感器, |

微处理器(控制器) | 截至 2016 年,安装在轻型车辆上的微处理器的总价值达到近 18 亿美元。 到 2023 年,车身控制应用对汽车微处理器的需求有望超过 19 亿美元。其中车身是其成为最大的应用领域,占据大约 30%的比例。 | 目前所有领先车企和零部件企业都在开发控制器相关产品,如德尔福、博世、法雷奥等。 | 汽车自动驾驶的发展使得汽车微处理器处理的数据量成几何级增长,需要汽车微处理器有高性能计算能力,特别是汽车识别行人物体的计算机视觉和深度学习功能要求芯片具有强大的实时计算处理能力。 |

汽车电机(执行器) | 全球汽车电机市场预计从 2017 年到 2022 年将以 6.02%的复合年增长率增长,到 2022 年将达到 344.8 亿美元。 | 全球汽车电机企业众多,主要厂商包括德国博世、香港德昌电机、德国大陆、日本电产、日本电装和日本三菱电机等 | 汽车产量的快速增长、汽车电气化趋势的推动、以乘用车电子稳定控制系统、防抱死制动系统等安全技术的推广使用,促进了汽车电机的市场不断增长。 |

资料来源:公开资料整理

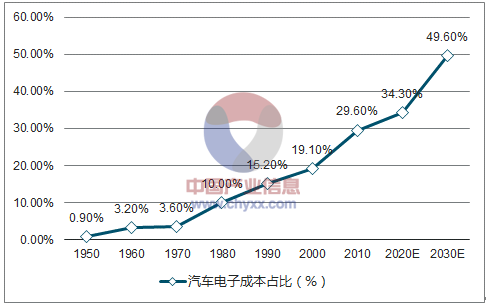

消费升级促进汽车电子需求升级。一方面,随着新能源汽车的发展和普及,未来汽车向着“智能化、电动化、共享化”发展。另一方面,消费升级也使人们更注重汽车的使用感受,人们使用车载导航的视频、音频播放、游戏等功能逐渐形成习惯。目前汽车电子占整车价值量的份额不断提升,产业信息网预测,至 2030 年汽车电子占整车价值量将提升到 50%,说明在消费升级的同时,汽车电子行业的需求也进一步升级。

汽车电子成本占比

资料来源:公开资料整理

国家战略发展规划进一步助推汽车电子行业发展。中国政府从 2011 年发布《产业结构调整指导目录》时起便已经确认了汽车电子行业的重要性,过去几年中工信部、发改委等部门多次发文支持汽车电子产品的研发和生产。 2017 年 4 月,工信部、发改委、科技部联合发布《汽车产业中长期发展规划》,指出要“引导创新主体协同攻关轻量化、先进汽车电子、自动驾驶系统、核心芯片及车载操作系统等关键核心技术,增加基础、共性技术的有效供给”,又一次强调了先进汽车电子、自动驾驶系统以及核心芯片等汽车电子领域发展的重要性。

本文采编:CY331

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告

《2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2024-2030年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

如您有其他要求,请联系:

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国汽车电子行业全景速览: 市场规模持续扩张,汽车电子占整车价值比重提升[图]](http://img.chyxx.com/images/2022/1213/39be16a5fbdce8c023008faff1d2cba3de07eca4.jpg?x-oss-process=style/w320)