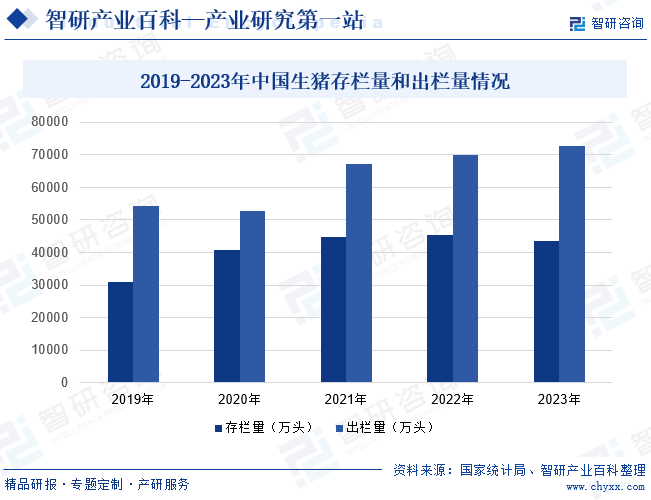

摘要:中国生猪养殖历史悠久,养猪在中国传统农业经济中具有重要的地位,是大部分地区农业经营的重要手段之一。经过多年的持续发展,中国生猪养殖业逐渐演变成对资金、技术、管理等均具有严格要求的关系国计民生的重要支柱性产业。从生猪存栏量和出栏量来看,2023年中国生猪存栏量达到43422万头,较上年同期下降4.1%,这主要受生猪价格低位运行,养殖户持续亏损的影响;出栏量则受到下游市场需求增长的影响,同比上涨3.8%至72662万头。

一、定义及分类

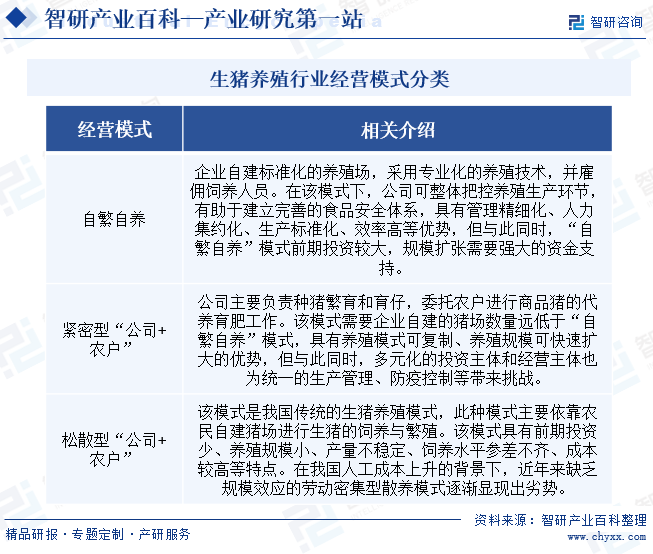

生猪养殖是指以猪类为主要养殖对象,通过饲养、管理、疫病防控等一系列技术活动,提高猪类生产效益,满足人们对猪肉等产品的需求的生产和经营活动。目前,我国生猪养殖行业经营模式主要有“自繁自养”、紧密型“公司+农户”以及松散型“公司+农户”三种。其中,规模化养殖企业通常采用前两种模式。

二、行业政策

1、主管部门和监管体制

生猪养殖行业作为一个重要的农业领域,受到多个部门的管理和监管,共同为生猪养殖行业的健康发展提供有力保障。如农业农村部作为全国农业的主管部门,负责制定农业政策,指导农业经济发展,同时也负责对包括生猪养殖在内的畜牧业进行管理和监督。生态环境部负责环境保护工作,对养殖业的环境影响进行监管,以确保养殖活动不会对环境造成严重损害。市场监督管理局负责商品市场的监管,包括对进入市场的生猪及猪肉产品的质量、安全和卫生进行检测和监督。

此外,中国畜牧业协会设有养猪行业分会,其主要负责组织负责制定行业标准,开展养猪技术交流,推广新技术,提高生产水平,促进生猪养殖行业的健康发展。同时,也会协助政府部门进行行业管理和监管。

2、行业相关政策

生猪养殖是农业的重要组成部分,猪肉又是我国大多数居民的主要肉类食品。推动生猪养殖业发展,将有助于保障市场供应,满足人民日益增长的食品需求。近年来,我国有关部门发布了一系列推动生猪养殖业发展的政策和措施,如2023年8月,农业农村部为了规范畜牧业生产经营行为,保护畜牧业生产经营者的合法权益,促进畜牧业高质量发展,向社会发布《畜禽养殖场规模标准和备案管理办法(试行)(征求意见稿)》。其中提出畜禽养殖场应当按照本办法进行备案,其中生猪年出栏量达到五百头以上的养殖场应当备案。这将有助于加强监督管理,规范生猪养殖行业发展。

三、发展历程

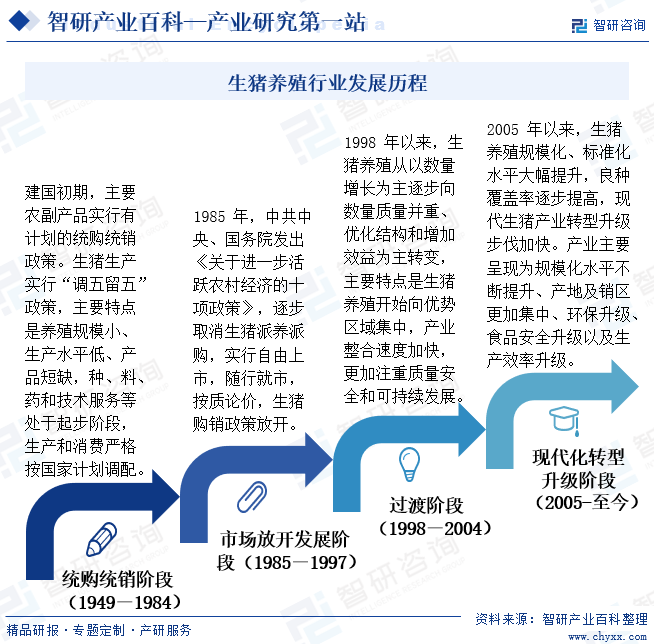

近年来,我国生猪产业的综合生产能力和市场保障能力都有了进一步提高,基本满足了我国不断增长的对于猪肉及其加工品市场消费需求。同时,我国生猪产业的发展对于农民持续增收也做出了重要贡献。纵观我国生猪产业发展的历程,大致可分为四个阶段:统购统销阶段、市场放开发展阶段、过渡阶段、现代化转型升级阶段。

四、行业壁垒

1、技术壁垒

生猪养殖是一个技术含量较高的行业,涉及到种猪繁育、饲养管理、疫病防治、环境控制等多个方面。随着人们对食品安全问题的日益重视,猪肉市场所要求的卫生标准及兽药残留标准也越来越高。从事大规模一体化的生猪养殖企业,必须在疫病防控、药品残留控制、育种技术等方面具有一定的技术积累,才能形成市场竞争优势。而新进入者如果没有经过长时间的学习和实践,很难掌握这些技术,从而形成技术壁垒。

2、资金壁垒

生猪养殖行业是一个资金密集型的行业,新建养殖场、采购种猪和饲料、防治疫病、提高技术装备等各方面都需要大量资金投入。大规模生猪养殖企业,特别是采用自育自繁自养大规模一体化模式进行生猪养殖的企业,需要大量资金购买种猪、购建猪舍、购买设备等,前期投入大。同时生猪养殖周期相对较长,生产经营过程中需要较多的流动资金用于周转。因此,规模化生猪养殖存在较高的资金壁垒。

3、人才壁垒

生猪养殖行业涉及较多专业技术领域,尤其是对于规模化养殖,专业技术显得非常重要。大规模一体化的生猪养殖涉及较多专业技术领域,尤其需要大量经验丰富的专门从事养殖和疫病防控的技术人员和管理人员,而技术人员的培养与经验积累需要较长的时间,新进入企业很难在短时间内吸引和留住高素质人才,使得大规模养殖存在一定的人才壁垒。

五、产业链

1、行业产业链分析

目前,生猪养殖行业已形成一条完整的产业链结构。其上游主要是为养殖活动提供服务和原材料的企业,包括饲料、育种、疫苗等企业。中游主要是指生猪养殖企业,保障社会供应充足。下游主要为屠宰及肉类加工业,最后销售给超市、农贸市场、餐饮业、酒店等等终端领域。生猪养殖行业产业链如下图所示:

新希望集团股份有限公司 广东海大集团股份有限公司 双胞胎(集团)股份有限公司 正大投资股份有限公司 乔丰食品股份有限公司 江苏省永康农牧科技有限公司 安徽大自然种猪股份有限公司 福建光华百斯特生态农牧发展有限公司 福清市丰泽农牧科技开发有限公司 菏泽宏兴原种猪繁育有限公司 天津瑞普生物技术股份有限公司 金河生物科技股份有限公司 武汉科前生物股份有限公司 普莱柯生物工程股份有限公司

新希望集团股份有限公司 广东海大集团股份有限公司 双胞胎(集团)股份有限公司 正大投资股份有限公司 乔丰食品股份有限公司 江苏省永康农牧科技有限公司 安徽大自然种猪股份有限公司 福建光华百斯特生态农牧发展有限公司 福清市丰泽农牧科技开发有限公司 菏泽宏兴原种猪繁育有限公司 天津瑞普生物技术股份有限公司 金河生物科技股份有限公司 武汉科前生物股份有限公司 普莱柯生物工程股份有限公司

从上游来看,饲料是生猪养殖的主要成本之一,因此饲料行业的供应情况和价格波动对生猪养殖行业 的影响较大。在生猪养殖成本中,饲料成本约占60%左右,因此,饲料质量和价格的稳定直接影响到生猪养殖的经济效益。育种对保障生猪养殖行业的稳定发展具有重要意义,随着我国育种行业的不断发展,对提高我国生猪养殖行业的整体水平和竞争力十分有利。兽药是生猪养殖行业中不可或缺的生产资料,其质量和安全性直接影响生猪养殖的品质和效益。

从下游来看,生猪屠宰是生猪养殖行业的一个重要下游产业,其对生猪的需求量非常大,涉及的领域十分广泛。肉制品加工也是一个重要的领域,随着人们生活水平的提高和消费结构的升级,肉制品加工对高品质、多样化、方便快捷的食品需求越来越大,这也为生猪养殖行业提供更广阔的发展空间。

2、行业领先企业分析

(1)牧原食品股份有限公司

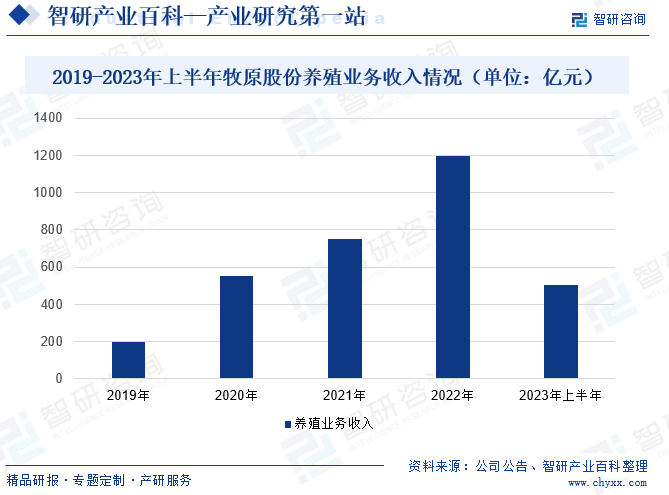

牧原食品股份有限公司始建于1992年,并于2014年在深交所挂牌上市,是一家主要从事生猪养殖和销售的中外合资企业。其主营业务为生猪的养殖销售、生猪屠宰,主要产品为商品猪、仔猪、种猪及白条、分割品等猪肉产品。作为养猪“第一股”,牧原股份持续加大在养殖现场管理、技术研发创新等方面的投入,持续完善生猪养殖场区配套建设,提升生物安全硬件设施,不断强化生猪养殖的成本管理能力,生猪养殖业务收入呈现逐年上涨的趋势。据统计,2023年上半年公司养殖业务收入达到506.83亿元,较上年上涨18.91%。

(2)新希望六和股份有限公司

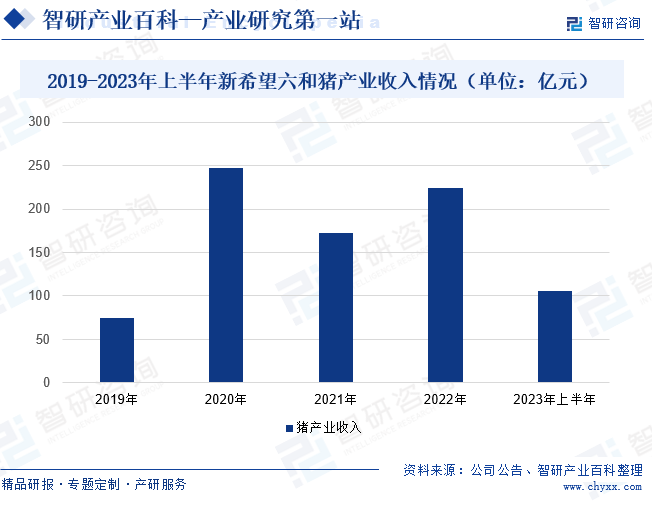

新希望六和股份有限公司成立于1992年,并于1998年3月11日在深圳证券交易所发行上市,是新希望集团的控股子公司。公司主要从事饲料、白羽肉禽、养猪、食品四大业务,共同构成猪禽赛道相关多元化、农牧食品产业链上下游协同发展的格局。其中养猪业务于2016年开始得到大力发展,并在2019-2020年间,公司积极抓住机遇,响应国家稳产保供号召,大幅增加养猪投入,使养猪产能和生猪出栏快速增长。2021年之后,公司养猪业务转入稳健运营阶段。据统计,公司2023年上半年猪业务收入达到106.32亿元,较上年同期上涨36.93%。

六、行业现状

中国生猪养殖历史悠久,养猪在中国传统农业经济中具有重要的地位,是大部分地区农业经营的重要手段之一。经过多年的持续发展,中国生猪养殖业逐渐演变成对资金、技术、管理等均具有严格要求的关系国计民生的重要支柱性产业。从生猪存栏量和出栏量来看,2023年中国生猪存栏量达到43422万头,较上年同期下降4.1%,这主要受生猪价格低位运行,养殖户持续亏损的影响;出栏量则受到下游市场需求增长的影响,同比上涨3.8%至72662万头。

七、发展因素

1、有利因素

(1)国家政策的大力支持

生猪养殖业是农业的重要组成部分,猪肉是大多数城乡居民的主要副食品。为了缓解生猪生产的周期性波动,稳定生猪养殖业的发展,保证居民的食物供应,改善居民的饮食结构,提高居民生活水平,国家在区域发展、养殖模式、用地支持、税收优惠、资金扶持等方面出台了诸多政策,鼓励生猪生产企业向专业化、产业化、标准化、集约化的方向发展。如2023年11月,湖南省农业农村厅发布《湖南稳定生猪生产做强生猪产业的十条措施》,其中提出到2025年,全省生猪规模化养殖率提升到78%,大型规模猪场基本实现全程机械化。

(2)消费需求刚性增长

随着我国工业化和城镇化步伐的加快,我国城乡居民畜产品消费需求出现新的变化:农村居民口粮消费继续下降,畜产品消费快速增加;城市居民畜产品消费不断升级,优质安全畜产品需求不断增加。随着居民收入水平的不断提高,扩大内需和城乡统筹发展等战略深入实施,猪肉消费需求仍将继续刚性增长。人们对符合高食品安全标准和高品质猪肉的需求的逐渐增加,将为采取大规模一体化经营模式的生猪养殖企业带来良好的发展机遇。

(3)养殖技术不断提高

物联网、智联网、大数据和云计算等新一代信息技术正在深刻地重塑现代生产生活方式。在生猪养殖行业中,这些技术也得到了广泛应用,为行业带来了巨大的变革。现代化养殖场通过集成电子识别并对畜禽圈舍通风温控、空气过滤、环境感知等设备进行智能化改造的方式,实现了养殖环境智能监控和精准饲喂。随着养殖技术的不断提高,生猪养殖行业的生产效率和质量水平得到了大幅提升,进一步提高生猪养殖行业的市场竞争力。

2、不利因素

(1)原材料价格上涨

小麦、玉米与豆粕是一体化生猪养殖企业的主要原材料。从长期来看,生猪价格与小麦、玉米与豆粕的价格波动正相关,但从短期来看,小麦、玉米与豆粕价格的上涨,将会对生猪养殖企业的生产成本造成一定的影响。同时,对于大型生猪养殖企业来讲,如不能获得稳定的原材料供给,将会对企业的发展造成不利影响,甚至可能导致企业面临破产风险。

(2)生猪价格波动

我国生猪价格具有3-4年为一个波动周期的特征。生猪价格的周期性波动,使得生猪养殖业的盈利水平呈现周期性波动,对行业发展造成一定的不利影响。在价格高涨的时候,养殖企业的盈利水平相对较高,但随着价格的逐渐下跌,大型养殖企业可能具有一定的抗风险能力,但对于规模较小、经济实力相对薄弱的养殖户来说,可能更容易受到影响。

(3)疫病爆发风险

生猪生长过程中伴随着各种疫病的威胁。生猪若爆发疫病,将直接给企业的生产带来损害,这会对养殖企业的经济效益产生负面影响。此外,疫病的发生与流行也会对消费者心理产生冲击,导致销售市场的萎缩。消费者对食品安全和卫生的关注度很高,如果得知存在猪疫情,很可能会对猪肉产品产生恐慌和担忧,从而影响消费需求和信心。这不仅会影响猪肉的销售和价格,还可能对整个行业的发展造成不利影响。

八、竞争格局

近年来,随着用工成本的上涨、环保监管等因素的影响,散养户逐渐退出市场。行业内领先企业凭借资金、技术、环保等方面的优势,快速抢占市场份额,国内生猪养殖规模化的程度快速提升,市场竞争格局也不断优化。目前,我国生猪养殖行业企业可分三个竞争梯队,其中第一梯队为牧原股份和温氏股份;第二梯队为新希望和大北农;第三梯队为正邦科技、傲农生物、巨星农牧等。

九、发展趋势

生猪养殖是我国农业的重要组成部分,对于满足人们对肉类的需求具有重要意义。随着生活水平的提高,国家对食品安全的管理将会越来越严格,这将推动生猪养殖行业不断提高生猪养殖技术,以进一步提高食品安全的控制能力,保障行业持续发展。此外,大规模一体化的经营模式将成为行业未来发展的重要趋势。大规模一体化的经营模式有利于提升企业的盈利能力,降低交易成本,还有利于提升劳动生产效率,节约社会资本等。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生猪养殖行业概述:生猪养殖产业为国民刚需,出栏量存栏量回升至正常水平 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中国生猪养殖行业概述:生猪养殖产业为国民刚需,出栏量存栏量回升至正常水平 [图]

2020年我国生猪出栏数量为5.27亿头,对比同期减少了0.17亿头, 而随着疫情解封以及国民经济的复苏,我国生猪产业链整体有了一定程度的复苏,2021年我国生猪出栏数量为6.71亿头,同比增加了1.44亿头,2022年我国生猪出栏数量为6.99亿头,恢复至疫情前生猪出栏水平。

行业干货!智研咨询重磅发布《2023年中国生猪养殖产业现状及发展趋势研究报告》

我国作为生猪养殖大国,在国家政策的推动下,生猪养殖产值整体有一定上升,2018-2020年生猪养殖产值规模不断上升,2021年逐渐降至15283亿元,2022年生猪养殖产值规模达到15048亿元,与2018年相比增加5507亿元。

![2022年中国生猪养殖行业政策环境、发展现状、行业壁垒、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2022年中国生猪养殖行业政策环境、发展现状、行业壁垒、竞争格局及发展趋势分析[图]

为保障生猪供给,2019年来国家发布促进生猪生产恢复一系列政策措施,生猪生产形势开始好转,2022年我国生猪存栏量和出栏量分别为4.53和7亿头。截止至2022年,全国能繁母猪存栏量4390万头,为正常保有量4100万头的107%,略高于产能调控绿色合理区域的上限。