一、市场现状

在锂离子电池产品组成成分中,正极材料占据着最重要的地位,是当前市场锂电池中主要的锂离子来源,其比表面积和理论比容量决定了锂电池材料储锂空间和电芯能量密度的上限,正极材料的好坏,直接决定了最终锂离子电池产品的性能指标。锂离子电池正极材料已成为制约我国高性能锂离子电池发展的主要瓶颈之一。

近年来随着消费电子、电动汽车等锂电池下游市场迅速扩大,我国锂电池正极材料产业不断发展壮大。数据显示,2016年,中国锂电池正极材料行业产量20.69万吨,2020年产量达到51.87万吨。

2016-2020年中国锂电池正极材料出货量(万吨)

资料来源:鑫椤资讯、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国锂电池正极材料行业市场行情监测及未来前景规划报告》

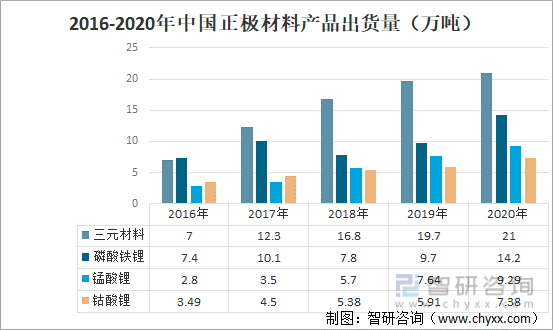

锂电池正极材料按材料大致可以分为锂镍氧化物、锂钴氧化物、锂钛氧化物、镍钴多元氧化物、锂锰氧化物和锂铁磷氧化物六种,目前主流的锂电池正极材料主要为钴酸锂、锰酸锂、磷酸铁锂及三元材料四种类型。在正极材料市场中,三元材料市场占比最大,其次为磷酸铁锂。2020年三元材料出货量为21万吨,磷酸铁锂出货14.2万吨,锰酸锂出货9.29万吨,钴酸锂出货7.38万吨。

2016-2020年中国正极材料产品出货量(万吨)

资料来源:鑫椤资讯、智研咨询整理

二、重点企业对比分析:杉杉股份vs当升科技

杉杉股份成立于1992年,自1996年A股上市以来由国内第一家上市的服装企业转型为新能源产业领军企业;当升科技起源于中央企业矿冶科技集团有限公司的一个课题组,专注于锂电正极材料的研究、开发、生产和销售。

公司基本情况

| - | 杉杉股份 | 当升科技 |

| 注册时间 | 1992/12/14 | 1998/6/3 |

| 注册地点 | 浙江省 | 北京市 |

| 注册资本 | 214291.9938万元 | 50650.0774万元 |

| 上市时间 | 1996/1/30 | 2010/4/27 |

| 公司简介 | 宁波杉杉股份有限公司成立于1992年,公司自1996年A股上市以来由国内第一家上市的服装企业转型为新能源产业领军企业,现有业务覆盖锂离子电池材料、电池系统集成(包括锂离子电容、动力电池PACK)、能源管理服务和充电桩建设及新能源汽车运营等新能源业务,以及服装、创投和融资租赁等业务,其中新能源业务已经成为公司主要的业绩来源及未来发展重点。经过多年发展,杉杉股份已经成为全球规模最大的锂离子电池材料综合供应商,并一直致力于将公司打造成为全球新能源产业的领导者。 | 北京当升材料科技股份有限公司,起源于中央企业矿冶科技集团有限公司的一个课题组,逐步发展成为我国锂电正极材料行业的龙头企业,目前已发展成为锂电正极材料及智能装备领域集自主创新、成果转化、产业运营于一体的最具影响力的企业之一。当升科技拥有锂电正极材料行业“国家认定企业技术中心”“国家技术创新示范企业”“中国轻工业高能锂电材料重点实验室”“北京市锂电正极材料工程技术中心”等创新平台;拥有科研技术人员近200名,形成了一支具有行业影响力的包括国家百千万人才、享受国务院津贴专家、首都科技领军人才、北京市科技新星等高层次技术人才队伍。 |

资料来源:公司官网,智研咨询整理

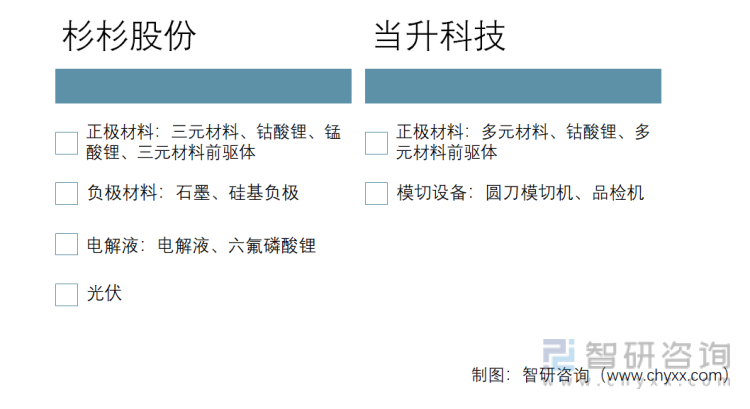

杉杉股份主要从事锂离子电池正极材料、负极材料和电解液的研发、生产和销售,主要应用于消费电子产品、新能源汽车和储能行业。当升科技主营业务包括锂电材料业务和智能装备业务,其中锂离子电池材料业务主要产品包括多元材料、钴酸锂等正极材料以及多元前驱体等材料的技术研究和生产销售,应用市场包括车用动力电池领域、储能电池领域以及数码消费类电子和电动工具、电动两轮车等小动力锂电领域。

公司主营业务

资料来源:公司官网,智研咨询整理

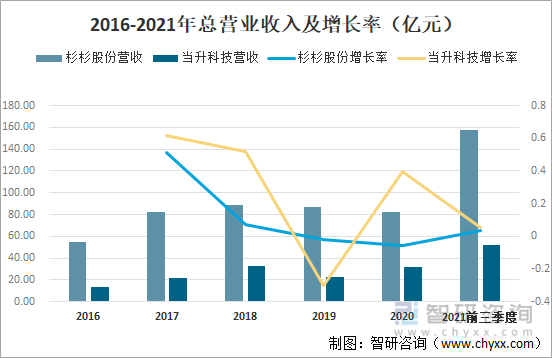

2020年,杉杉股份实现营业收入821,589.67万元,同比下降5.35%;当升科技实现司实现营业收入 318,331.72万元,同比增长39.36%。从总营业收入来看,杉杉股份营收规模明显大于当升科技。

2016-2021年总营业收入及增长率(亿元)

资料来源:公司年报,智研咨询整理

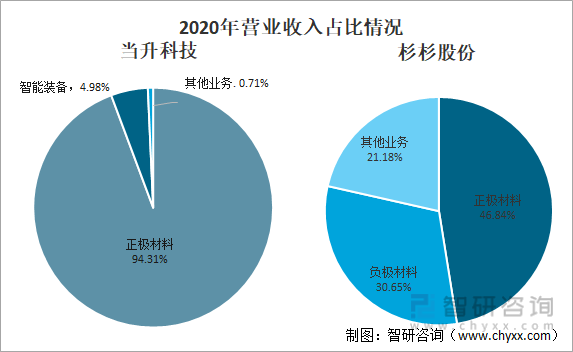

当升科技主营业务中正极材料的营业收入占总营业收入的94.31%,正极材料是当升科技营业收入最主要的来源;杉杉股份的营业收入主要来源为正极材料和负极材料,分别占比46.84%和30.65%,电解液、光伏等其他业务占比之和为21.18%。

2020年营业收入占比情况

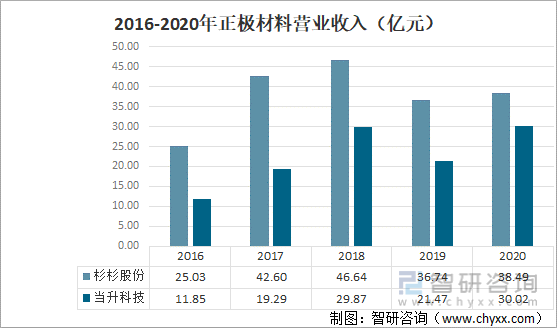

资料来源:公司年报,智研咨询整理从正极材料营业收入来看,杉杉股份正极材料营业收入明显高于当升科技。2020年杉杉股份正极材料营业收入为38.49亿,较2020年增加1.75亿元;当升科技正极材料营业收入为30.02亿元,较2020年增加8.55亿元,同比增长39.82%。

2016-2020年正极材料营业收入(亿元)

资料来源:公司年报,智研咨询整理

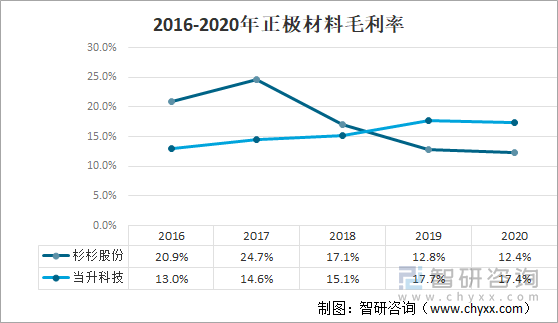

从正极材料毛利率来看,受原材料提价影响,杉杉股份正极材料毛利率连续三年下降,从2017年的24.7%降至2020年12.4%,当升科技正极材料毛利率稳步提升,2020年毛利率为17.4%。

2016-2020年正极材料毛利率

资料来源:公司年报,智研咨询整理

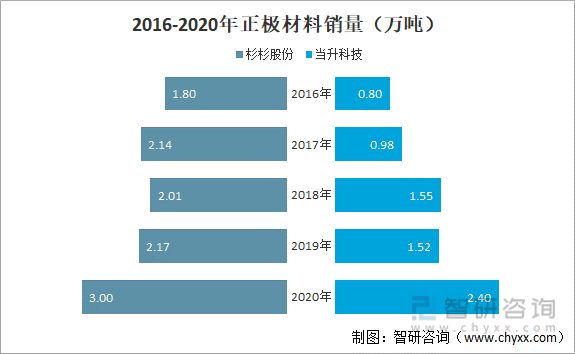

截至2020年底,杉杉股份拥有正极材料产能6万吨,当升科技仅为2.5万吨。2020年杉杉股份销售正极材料3万吨,当升科技销售正极材料2.4万吨,杉杉股份在正极材料市场的占有率大于当升科技。

2016-2020年正极材料销量(万吨)

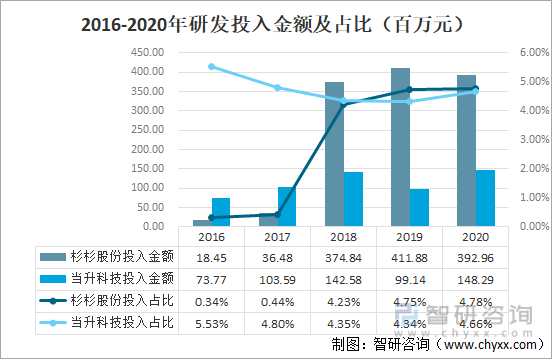

资料来源:公司年报,智研咨询整理从研发投入来看,近三年杉杉股份的研发投入金额远大于当升科技,但受总体营业收入的影响,两家公司的研发投入占比差距不大。2020年杉杉股份研发投入39296万元,占比为4.78%;当升科技研发投入14829万元,占比为4.66%。

2016-2020年研发投入金额及占比(百万元)

资料来源:公司年报,智研咨询整理

综合以上分析,与当升科技相比,杉杉股份在公司经营情况、研发情况、正极材料产销情况等方面都具有较为明显的优势。

杉杉股份vs当升科技

| - | 杉杉股份 | 当升科技 |

| 公司基本情况 | ★★★★ | ★★★★ |

| 整体经营情况 | ★★★★ | ★★★ |

| 正极材料经营情况 | ★★★★ | ★★★ |

| 正极材料产销情况 | ★★★★ | ★★★ |

| 公司研发情况 | ★★★★ | ★★★ |

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国锂电池正极材料行业市场调查研究及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国磷酸铁锂正极材料行业市场竞争格局及投资前景研判报告

《2024-2030年中国磷酸铁锂正极材料行业市场竞争格局及投资前景研判报告》共十一章,包含磷酸铁锂正极材料投资建议,中国磷酸铁锂正极材料未来发展预测及投资前景分析,对中国磷酸铁锂正极材料投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。