摘要:

行业现状:市场需求稳步提升,企业经营面临挑战

近年来,除2020年受疫情影响外,中国食醋市场需求稳步增长,2021年,中国食醋市场需求达458.7万吨,2019-2021年,市场需求复合增长率为0.82%。由于企业生产成本压力,导致2021年中国食醋行业内大部分企业盈利能力呈下滑状态。为适应下游消费习惯变化,中国大部分食醋企业近年来都在加大企业新产品研发投入。随着下游消费习惯的变化,线上销售渠道成为企业产品销售网络构建重中之重

企业格局:恒顺醋业行业地位稳固,行业集中度有待提高

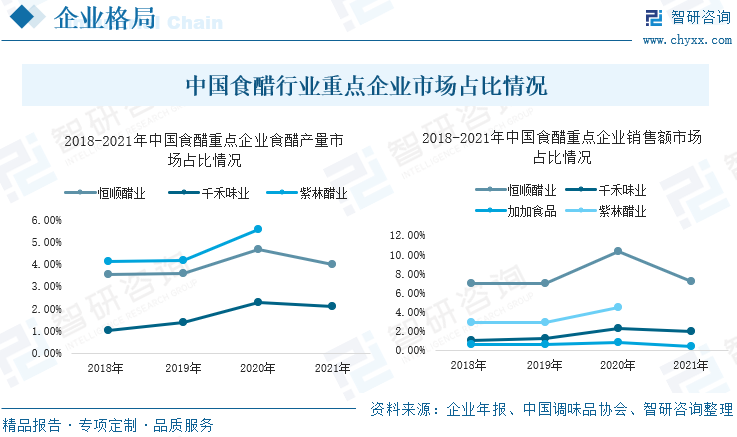

结合产量及销售收入市场占有情况看,恒顺醋业目前依旧是中国食醋行业内的龙头企业,紫林醋业在行业中也属于第一梯队。行业内头部企业的市场销售占比高于市场产量占比,行业内头部企业产销情况更好、产品售价更高。对比美、日等国食醋行业集中程度,中国食醋行业集中度不高,有待进一步提升。

发展趋势:企业新型产品研发投入进一步增加,居民品牌消费意识进一步增强

从近年来中国食醋企业产品销售种类情况来看,传统的烹饪、佐料醋类产品已无法刺激市场消费,油醋汁、苹果醋及泡醋类饮料等新型醋类产品市场消费值逐年提升,中国各食醋企业都在逐年加大行业资金投入,在进一步完善智能化生产设备的同时加大新型醋类产品研发、增加企业醋产品种类,增加企业行业竞争力。随着市场要求逐步提高,行业竞争难度提升,企业间竞争进一步加剧,行业集中度有望进一步提高。

关键词:食醋行业现状、食醋行业产业链、企业格局、行业发展趋势

一、行业现状:消费需求、习惯转变,行业经营面临挑战

1、行业需求稳步提升,行业产品增加

2016-2019年,中国食醋产量每年以1%~3.5%的速度平稳增长,2020年受疫情影响,下游需求收缩,行业产量下滑;2021年,中国食醋总产量达460万吨,2016-2021年中国食醋产量复合增长率为1.59%。2020年,由于下游需求大幅收缩,中国食醋企业为增加企业产品销量、稳定企业盈利,各企业纷纷降低产品售价,导致中国食醋销售均价大幅降至3500元/吨,行业内头部企业营收大幅减少;2021年中国食醋产品销价小幅回升至3684元/吨。

中国食醋及主要食醋生产企业产销情况

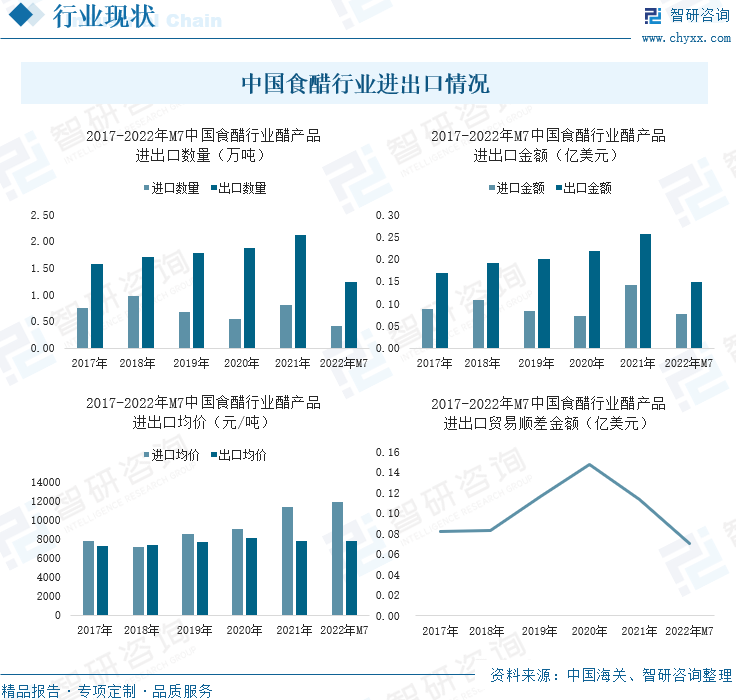

虽然近年来中国居民食醋产品人均消费逐年提高,但上升幅度有限,依旧维持在人均每年3千克左右,与美、日等国食醋产品人均消费差距仍有近一倍左右,差距较大,2021年小幅缩减至0.11亿美元。因此,中国食醋企业会将部分国内无法消化的食醋产品售往需求较高的国家,中国食醋行业进出口贸易一直呈现贸易顺差状态。2021年,中国食醋产品进出口数量分别为0.80万吨、2.12万吨,进出口金额分别为0.14亿美元、0.26亿美元。由于中国食醋行业正处于行业品牌发展前中期,高端食醋产品种类较少,随着中国市场消费观念的转变,传统的日常食醋产品无法满足市场需求,因此需要从国外进口部分高端食醋产品填补市场空白。2021年,中国食醋产品进出口均价分别为11414元/吨、7821元/吨。

中国食醋行业进出口情况

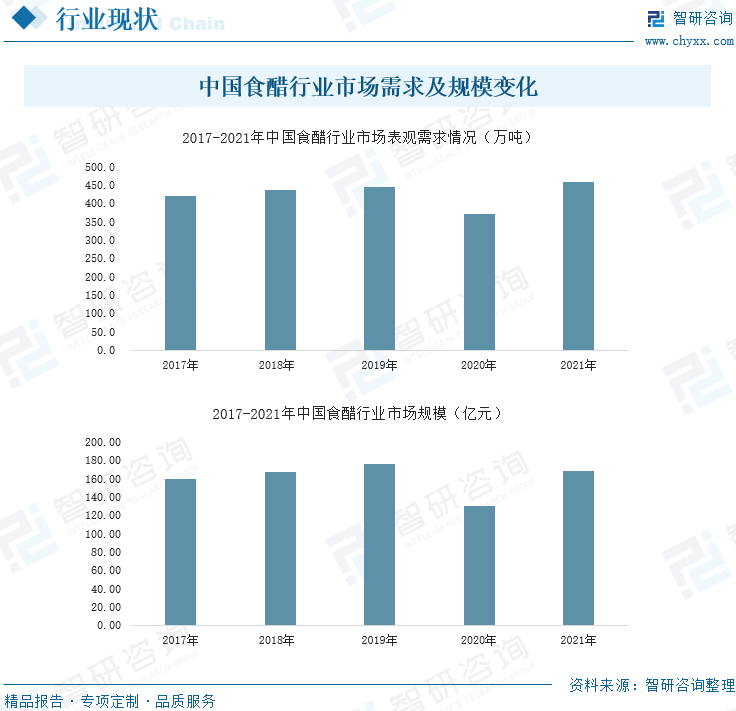

近年来,除2020年受疫情影响外,中国食醋市场需求稳步增长,2021年,中国食醋市场需求达458.7万吨,2019-2021年,市场需求复合增长率为0.82%。

中国食醋行业市场需求及规模变化

中国食醋行业终端消费主要由家庭消费者及餐饮行业消费者组成,2020年,由于疫情封闭管理,中国餐饮行业遭受巨大打击,食醋下游需求因此大幅缩减;再由于行业内各企业因疫情影响,为保持企业盈利纷纷下调产品价格,使得2020年中国食醋行业市场规模大幅缩减,2021年市场售价小幅回升,行业市场规模增至169亿元左右。

中国食醋行业产业链图谱

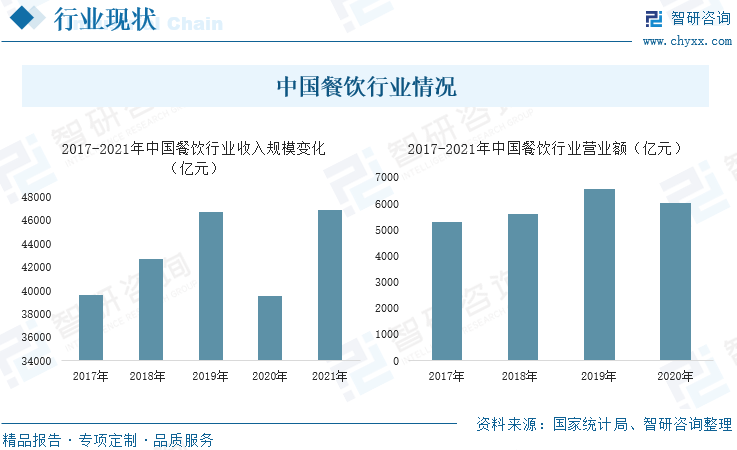

中国餐饮行业情况

2、上游生产原料成本波动、下游消费者消费习惯转变,企业盈利能力受影响

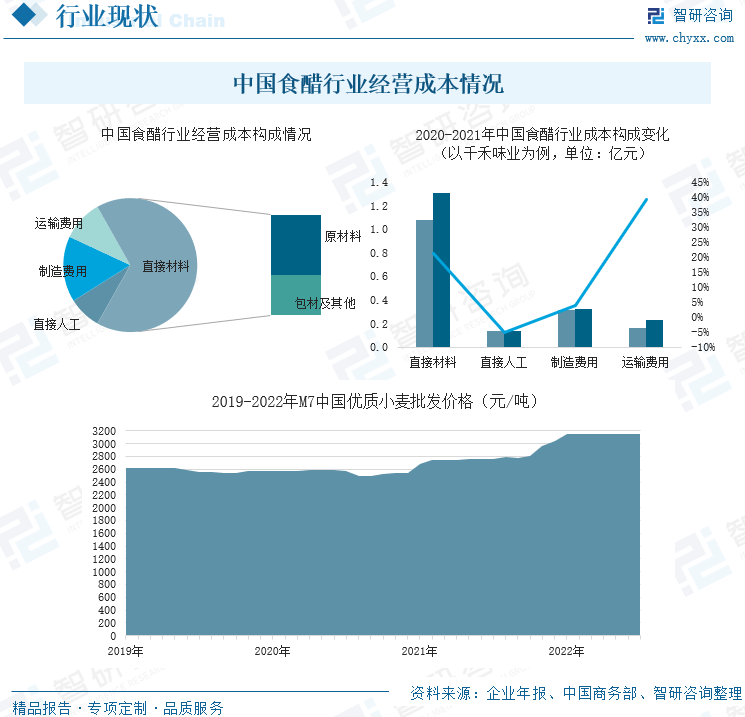

中国食醋行业成本主要由67%左右的直接材料采购花费、8%左右的人工成本花费、16%左右的制造成本花费及10%左右的运输成本花费组成,其中67%左右的直接材料采购花费中有30%以上是来自于食醋生产原料采购,剩余部分来自于食醋产品包装材料采购。中国食醋行业中,企业食醋产品的主要生产原料是大米、小麦、糯米等谷物产品,由于各方面因素影响,中国大米小麦等价格上涨,导致行业内部分企业材料采购成本上升,再由于产品运输花费上涨,行业内大部分企业经营成本增加。

中国食醋行业经营成本情况

相关报告:智研咨询发布的《2022-2028年中国食醋行业市场竞争态势及市场需求潜力报告》

由于企业生产成本压力,导致2021年中国食醋行业内大部分企业盈利能力呈下滑状态,但由于大部分企业经营策略调整较好,大部分企业盈利下滑幅度不大,企业利润依然可观。为适应下游消费习惯变化,中国大部分食醋企业近年来都在加大企业新产品研发投入。如恒顺醋业,2021年该企业年研发投入金额达到了0.79亿元,比2016年增多了0.31亿元,占企业总营收比例也有所上升。

中国食醋重点企业经营情况

为增加企业产品销售,近年来行业内各企业都在不断拓展企业销售渠道,如加加食品,近年来该企业的线下销售网在全国铺设的更为均匀,产品线下销售网络基本成型;但随着下游消费习惯的变化,线上销售渠道成为企业产品销售网络构建重中之重,恒顺醋业及千禾味业近年来线上销售扩展力度更大,企业线上销售收入比例逐年增高,在疫情形势影响下,企业因此保持了企业产品营销。

二、企业格局:恒顺醋业龙头地位稳固,行业集中度有待提高

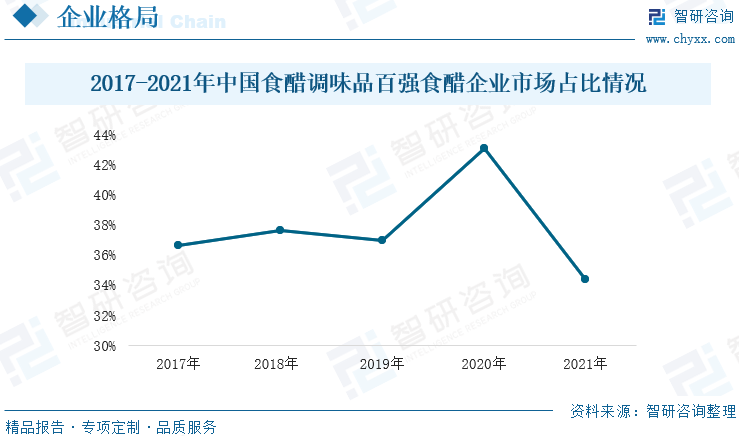

近年来,中国食醋总产量小幅上升,但中国调味品协会公布的百强食醋企业总产量却呈逐年下滑态势,中国食醋行业头部企业市场占有率上下波动、总体呈下降态势,2021年该比例降至34.34%,同比减少近10个百分点,行业集中度下降。对比美、日等国食醋行业集中程度,中国食醋行业集中度不高,有待进一步提升。

2017-2021年中国食醋调味品百强食醋企业市场占比情况

按产品生产情况看,近年来,恒顺醋业、千禾味业及紫林醋业的市场占有率分别为4%左右、1.7%左右、4.5%左右。按销售收入情况看,2021年,恒顺醋业、千禾味业、加加食品的行业市场占有率分别为7.17%、1.90%、0.43%,近年来紫林醋业平均市场占有率在3%左右。结合产量及销售收入市场占有情况看,恒顺醋业目前依旧是中国食醋行业内的龙头企业,紫林醋业在行业中也属于第一梯队。行业内头部企业的市场销售占比高于市场产量占比,行业内头部企业产销情况更好、产品售价更高。

中国食醋行业重点企业市场占比情况

三、发展趋势:企业新型产品研发投入进一步增加,居民品牌消费意识进一步增强

1、市场需求有望进一步提升,行业发展前景广阔

中国居民醋产品人均消费不足,下游消费可增长消费市场广阔。近年来,中国醋产品人均消费量呈现整体增加态势,中国市场对醋产品消费量平稳增加,中国食醋行业市场规模有望进一步扩大。

2、线上销售渠道进一步取代线下传统销售渠道

近些年来,随着中国电商平台崛起,中国居民逐渐习惯线上消费;2020年受疫情封闭管理影响,中国居民油盐酱醋等大部分日常消费被迫转移到线上网络销售渠道,中国居民线上消费习惯基本成型,线下超市、商场等传统实体销售渠道经营情况遭受巨大打击。未来随着中国进一步城市化,居民城市生活节奏进一步加速,中国居民线上消费占比将进一步增加,中国食醋行业线下消费进一步受影响,促使食醋企业不得不进一步扩展企业线上销售渠道。

3、企业新型产品研发投入进一步增加

从近年来中国食醋企业产品销售种类情况来看,传统的烹饪、佐料醋类产品已无法刺激市场消费,油醋汁、苹果醋及泡醋类饮料等新型醋类产品市场消费值逐年提升,中国各食醋企业都在逐年加大行业资金投入,在进一步完善智能化生产设备的同时加大新型醋类产品研发、增加企业醋产品种类,增加企业行业竞争力。

4、居民品牌消费意识进一步增强,行业集中度有望提升

随着中国居民生活水平提升,对消费产品质量要求进一步提高,品牌消费意识进一步提升,食醋企业的产品新颖程度成为消费关注重点,企业的品牌认知度成为市场消费选择的关键。随着市场要求逐步提高,行业竞争难度提升,企业间竞争进一步加剧,行业集中度有望进一步提高。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国食醋行业市场规模及发展前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食醋行业市场规模及发展前景分析报告

《2024-2030年中国食醋行业市场规模及发展前景分析报告》共十三章,包含2023年中国调味品行业市场运行态势分析,2024-2030年中国食醋行业发展趋势预测分析,2024-2030年中国食醋行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国食醋行业全景速览:健康消费风起时,醋业奋楫共焕新[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国食醋行业产业链全景、发展现状、竞争格局、发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国食醋行业重点企业(恒顺醋业vs千禾味业vs加加食品vs紫林醋业)对比分析:恒顺醋业行业龙头地位稳固[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国食醋行业产量及生产龙头企业分析-恒顺醋业:食醋业务营业收入增速保持6%以上[图]](http://img.chyxx.com/2021/09/M0438RNHPF_m.jpg?x-oss-process=style/w320)