一、发展背景:积极鼓励医疗信息平台的建设,大大便利了医患就医过程

医疗信息系统的建立可以明确医院各部门的职能,做好病人的信息管理等,通过信息技术来实现医院功能分化和各部门的合作,为病患者提供更人性化、更合理的服务,也是大数据管理的一种形式。政策是推动我国医疗信息化、智慧医疗发展众多因素中的重中之重,在《国家中医药管理局关于印发“十四五”中医药信息化发展规划的通知》中,提出要加强全民健康保障信息化工程中医药业务平台应用及完善,鼓励各级中医医疗机构规范接入区域全民健康信息平台,探索构建与区域全民健康信息平台互联互通的中医药信息平台,畅通部门、区域、行业之间的数据共享通道,增强数据管理和应用能力。

二、发展现状:电子病历的发展,带动医疗信息化市场的发展

电子病历是医疗机构信息化建设的核心,其市场规模的增长对整个医疗信息化市场规模的增长有着巨大的促进作用,未来随着电子病历的普及以及科研临床对于数据需求的持续增长,市场对于医疗信息化产品的需求将得到持续增长,预计2024年中国医疗IT市场规模达到1041.5亿元。

三、企业格局:企业研发投入的增长,促使医疗信息系统升级

在医疗信息化行业中,医疗信息化研发投入决定了提供医疗信息化解决方案的能力。2021年两家企业占营业收入的比重也处于较高的层次,分别为9.31%、11.06%。随着企业研发投入的不断增长,医疗IT行业将得到不断升级,其应用范围也不断扩大。

四、发展趋势:建设医疗信息一体化平台,加强数据整合能力

传统医疗信息系统多是由不同厂商系统组合而成,系统之间互相独立,数据无法互通,患者数据碎片化是行业现状。而医院要想提高整体的医疗质量以及服务水平,就需要加强建设医疗信息一体化平台,打破了医院内部的数据壁垒,实现了数据的整合、共享、利用,这就提高了医护人员的工作效率,缩短了病人挂号、缴费、就诊的时间,也确保了患者信息的完整度,有效提高了医疗质量以及患者体验。

关键词:医疗IT发展背景、医疗IT行业现状、医疗IT研发投入、医疗IT发展趋势

一、发展背景:积极鼓励医疗信息平台的建设,大大便利了医患就医过程

医疗信息系统的建立可以明确医院各部门的职能,做好病人的信息管理等,通过信息技术来实现医院功能分化和各部门的合作,也是大数据管理的一种形式。政策是推动我国医疗信息化、智慧医疗发展众多因素中的重中之重,在2022年12月中华人民中央人民政府发布的《国家中医药管理局关于印发“十四五”中医药信息化发展规划的通知》中,提出要加强全民健康保障信息化工程中医药业务平台应用及完善,鼓励各级中医医疗机构规范接入区域全民健康信息平台,探索构建与区域全民健康信息平台互联互通的中医药信息平台,畅通部门、区域、行业之间的数据共享通道,增强数据管理和应用能力。在2022年5月发布的《“十四五”国民健康规划》中,政府提出构建权威统一、互联互通的全民健康信息平台,完善全民健康信息核心数据库,推进各级各类医疗卫生机构统一接入和数据共享。探索建立卫生健康、医疗保障、药监等部门信息共享机制,通过全国一体化政务服务平台,实现跨地区、跨部门数据共享。

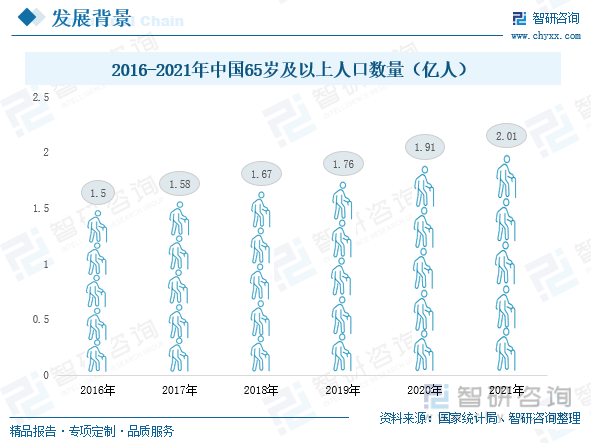

随着国家经济越来越发达,人们生活水平的提高,医疗技术的发展,中国老人预期寿命延长,出生率持续下降以及劳动力的迁移,造成了我国人口老龄化加剧。65岁及以上人口数量从2016年的1.5亿人增加到2021年的2.01亿人,由于老年人身体各方面机能都有所下降,患病的几率大大增加,因此需要经常去医院进行治疗,但是由于就医过程复杂、办事效率不高,导致人们就医困难,为此,国家大力支持医疗信息系统的建立,积极推动医疗IT市场的应用,极大的简化了挂号、划价、收费、报销等流程,缓解了排队问题。医疗IT市场需要为病患者提供更人性化、更合理的服务。

二、发展现状:电子病历的发展,带动医疗信息化市场的发展

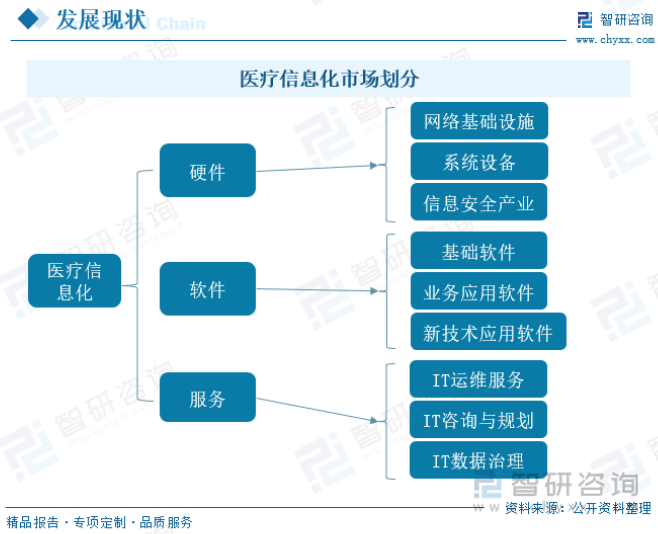

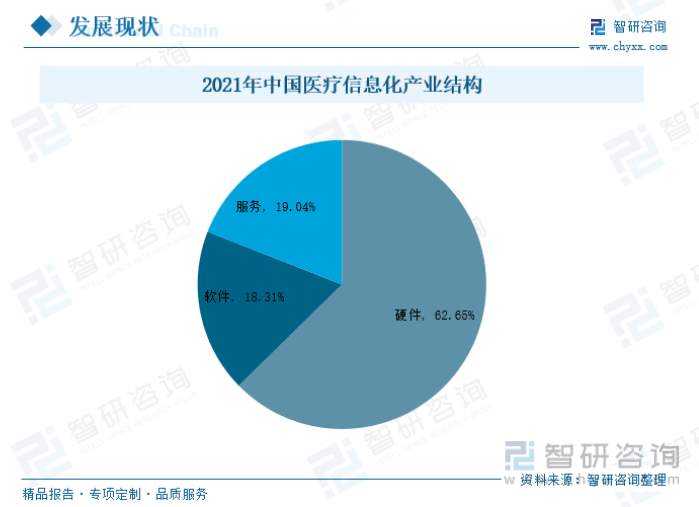

医疗IT是指利用计算机技术、通信技术、自动化技术等信息技术,突破传统医疗模式的限制,实现高质量、高效率、个性化的医疗服务,进而提高医疗创新能力和医疗管理水平。目前,医疗信息化市场可以分为硬件、软件、服务三个部分。2021年硬件占医疗信息化市场规模的比重为62.65%;软件占比达到了18.31%;服务占比为19.04%。

电子病历是计算机化的病案系统,用计算机、健康卡等电子化方式获取、传输、接受、储存、取回、管理和重现的数字化的患者医疗信息记录,具有为临床医生提供医疗辅助诊断、为管理人员提供决策服务的功能。根据使用场景的不同,电子病历可以分为门急诊电子病历、住院电子病历以及应用于ICU、口腔科、产科等特定科室的专科电子病历。

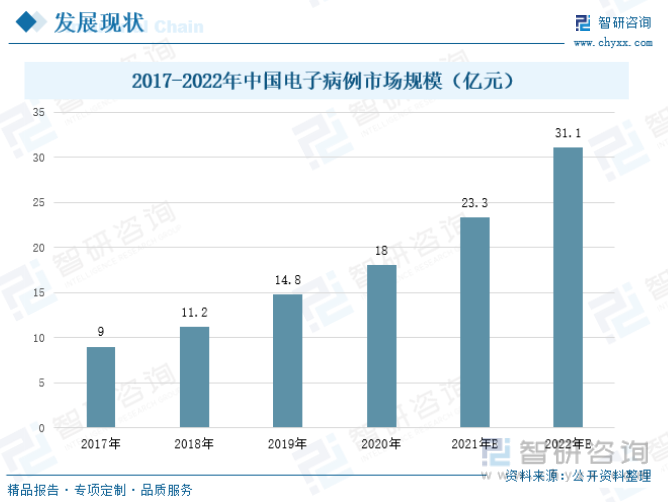

电子病历作为中国医疗信息化改革的核心部分,其市场规模的增长对整个医疗信息化市场规模的增长有着巨大的促进作用,据统计,在2017-2020年间,电子病历市场规模逐渐增长,预计2022年中国电子病历的市场规模达到31.1亿元。

近年来,随着国家政策的支持,中国医疗IT行业市场规模快速增长,据统计,2019-2021年中国医疗IT市场规模先从548.2亿元增加到748.4亿元,未来随着电子病历的普及以及科研临床对于数据需求的持续增长,市场对于医疗信息化产品的需求将得到持续增长,预计2024年中国医疗IT市场规模达到1041.5亿元。

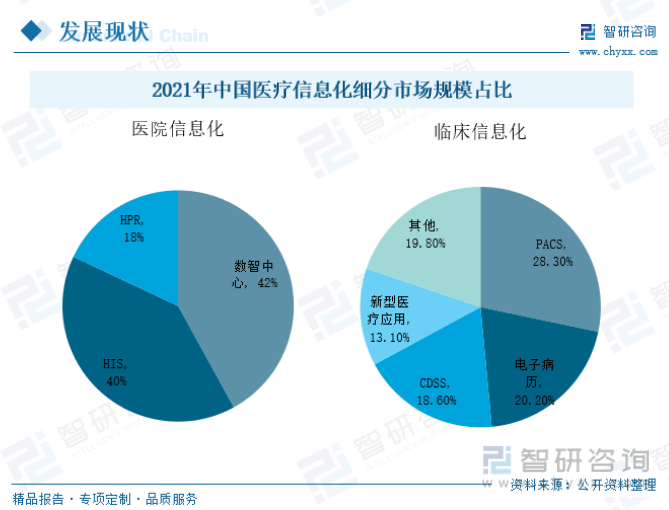

聚焦细分领域,短期内医院信息化仍是厂商的主战场,三级以上医院对HRP、数智中心产品模块需求旺盛,三级以下医院对HIS系统、数智中心投入意愿增强;而在临床信息化方面,三级医院对新兴医疗应用需求是拉动市场的核心引擎。数据显示,2021年在医院信息化中,数智中心占比最大,为42%;其次是HIS,占医院信息化的比重为40%,HPR占医院信息化的比重为18%。在临床信息化中,占比最大的是PACS,为28.30%,电子病历排名第二,占比达到了20.20%,其次,CDSS和新型医疗应用占比分别达到了18.60%、13.10%。

三、企业格局:企业研发投入的增长,促使医疗信息系统升级

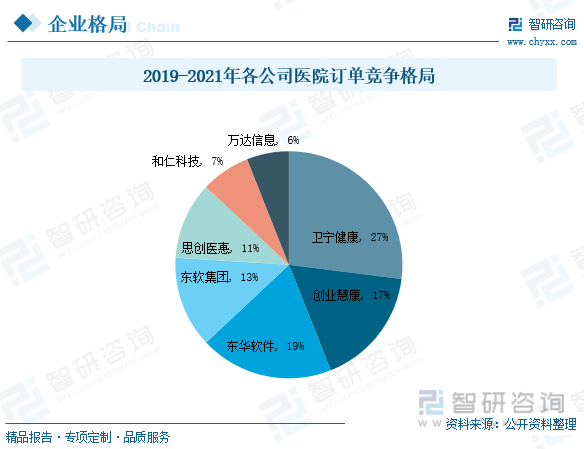

我国医疗信息化企业可以分为三类:第一类专注于医疗信息化,以创业慧康,卫宁健康和和仁科技为代表, 逐步从 HIS 向 CIS 延伸;第二类是软件服务和 IT 集成企业,医疗信息化只是其技术能力的一个应用,如东软集团,东华软件和万达信息;第三类通过并购进入医疗信息化领域,如思创医惠。

当前,我国医疗IT行业的市场集中度较低,呈现“大行业、小企业”格局,市场竞争格局较为分散。从2019-2021年各公司医院订单金额均值计算来看,卫宁健康占比最大,为27%;其次是东华软件,占比为19%;创业慧康排名第三,占比达到了17%。东软集团、思创医惠、和仁科技、万达信息的占比分别为13%、11%、7%、6%。

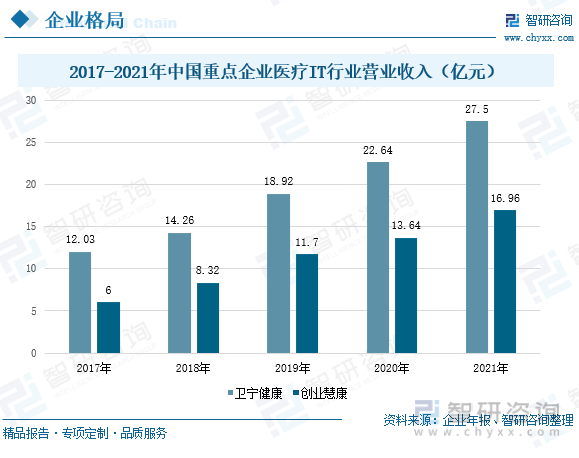

卫宁健康自2015年起,积极布局医疗健康服务领域,推动互联网+模式下的医疗健康云服务等创新业务的发展;而创业慧康自成立以来始终秉承“创造智慧医卫,服务健康事业”的企业宗旨,专注于医疗卫生健康信息化的建设、研发及服务创新。从医疗IT行业营业收入来看,卫宁健康和创业慧康的营业收入均处于增长状态,到2021年卫宁健康营业收入达到了27.5亿元,较2020年增加了4.86亿元;创业慧康营业收入增长至16.96亿元,较2020年增加了3.32亿元。

据统计,卫宁健康和创业慧康两家企业研发投入呈现上升趋势,卫宁健康从2017年的1.1亿元增加到2021年的2.56亿元,创业慧康从2017年的1.16亿元增加到2021年的2.1亿元。2021年两家企业占营业收入的比重也处于较高的层次,分别为9.31%、11.06%。随着企业研发投入的不断增长,医疗IT行业将得到不断升级,其应用范围也不断扩大。

相关报告:智研咨询发布的《中国医疗IT行业发展动态及投资战略咨询报告》

四、发展趋势:建设医疗信息一体化平台,加强数据整合能力

1、建设一体化平台,加强各系统之间的信息联系

传统的医疗信息化建设的过程都是基于一个个的系统建设,由于每个系统建设的厂商不同,缺乏统一的标准,导致医疗信息化建设成一个个的信息孤岛,患者数据碎片化成为行业现状。数据碎片化直接的结果就是信息割裂,容易导致不必要的医疗检查和过度治疗,还可能因为患者数据不全引起误诊等,不利于患者的生命、财产安全;同时,也导致医护人员需要重复操作,极大的降低他们的工作效率。为此,需要加强建设医疗信息一体化平台,打破了医院内部的数据壁垒,实现了数据的整合、共享、利用,总而言之,在互联网发展的背景下,医疗场景变化越来越快,需求的多样化,终端的多样化,要求信息系统能够快速的应对变化,打破现有的系统边界,所以一体化平台的浪潮滚滚而来。

2、为满足市场需求,制定专科电子病历

电子病历作为医院信息化建设的核心内容,正朝着标准化、智能化、集成化、区域共享化的方向发展,同时随着临床业务的深入发展和要求,医院需要电子病历系统解决的不仅是病历录入的问题,而是医疗过程控制、辅助决策和临床路径的实现。过去,中国的电子病历以综合电子病历为主,医院大多不区分各个专科的电子病历,对于一些较特殊的临床科室,与学科发展密切相关的数据需要在一块单独的“领地”进行记录,并且不需再去输入任何在通用电子病历中出现过的数据,这种专科架构的特点必然需要专业的专科病历来完成。专科电子病历对临床科研数据采集也起着重要的支撑作用。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国医疗IT行业发展动态及投资战略咨询报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国医疗IT行业发展动态及投资战略咨询报告

《2023-2029年中国医疗IT行业发展动态及投资战略咨询报告》共十三章,包含2023-2029年中国医疗IT行业投资前景,2023-2029年中国医疗IT企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电池检测系统行业发展现状:新能源市场爆发,行业需求大增[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国智能照明行业全景速览:应用场景不断丰富,技术及需求推动下行业规模迅速扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国三元前驱体行业全景速览:新能源汽车领域迅猛发展带动行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)