一、发展背景:下游行业需求拉动电源管理芯片不断发展

作为电子器件的关键设备,电源管理芯片的性能优劣极大的影响电子产品的性能及可靠性,广泛应用于各类电子产品和设备中,是模拟芯片最大的细分市场之一。在汽车电子领域,随着自动驾驶、智能座舱的不断发展,以及汽车电子模块日益的小型化,促使电源管理芯片不断往低功耗、高效率、高集成度、高可靠性、高安全性的方向发展。在消费电子领域,在2021年该行业市场规模处于上升状态,在目前来看,电源管理芯片最大的终端市场仍然是手机和消费类电子产品,但由于消费电子行业市场竞争激烈,利益空间被压缩,未来电源管理芯片在消费电子领域的应用将会减少,转而投向汽车电子领域。

二、行业现状:向高端市场进军,行业市场规模呈现欣欣向荣之景

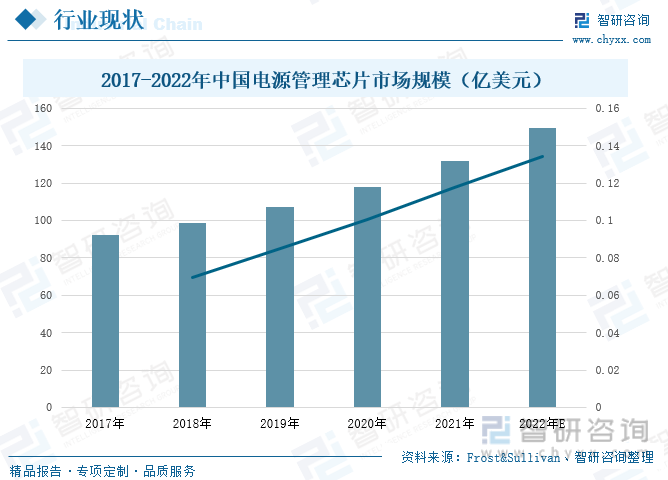

随着国内行业技术水平的提升,国内各大品牌有向中高端市场进军的趋势,电源管理芯片的市场平均价格较往年有所提升。同时,随着下游行业需求量的驱动,中国电源管理芯片产销量逐渐上升,进而促进中国电源管理芯片的市场规模不断扩大,在2017-2021年间,中国电源管理芯片市场规模呈现直线上升的趋势,在2021年,其市场规模达到了139.1亿美元,较2020年增长11.78%,预计2022年中国电源管理芯片达到149.6亿美元,较2021年上升13.42个百分点。

三、企业格局:企业加强研发投入力度,国内厂商替代空间广阔

现如今,我国电源管理芯片主要被海外垄断,国内厂商替代空间广阔。电源管理芯片相关企业主要包括艾为电子、圣邦股份、灿瑞科技、思瑞浦等等,从企业经营情况来看,四家企业总营业收入均呈现逐渐上升的状态,而电源管理芯片作为四家企业的主要经营产品,其营业收入也呈现上升趋势,其产销量受下游行业的发展而不断增加,企业盈利空间较大,但是这也吸引越来越多的企业加入这一行业,导致行业间竞争加剧,产品同质化严重,为此,相关企业要坚持不断地创新与研发,进一步加速国产替代化趋势。

四、发展趋势:电源管理芯片逐渐朝微型化、集成化、高效率、低功耗、数字化及智能化方向发展。

随着电子产品的种类、功能和应用场景的持续增加,微型化、集成化、高效率、低功耗、数字化及智能化成为电源管理芯片的重要发展方向。首先,随着终端产品的轻薄化需求及应用场景的复杂化,集成电路产品在功能稳定的同时,需要更小的体积、更高的集成度、更少的外围器件。这就促使电源管理类芯片降低封装尺寸、提高模块集成度;其次,在电源领域,电能转换效率和待机功耗永远是核心指标之一,电源管理芯片逐渐向高效率、低功耗方向发展;最后,电源管理芯片的逐渐数字化和智能化,能够实现在同类常规电源芯片中难以实现的功能,并且能逐步拓展至其他更多应用领域,已显示出良好的发展势头。因此,电源管理芯片的数字化和智能化成为大势所趋。

关键词:电源管理芯片、市场规模、研发投入、发展趋势

一、发展背景:下游行业需求拉动电源管理芯片不断发展

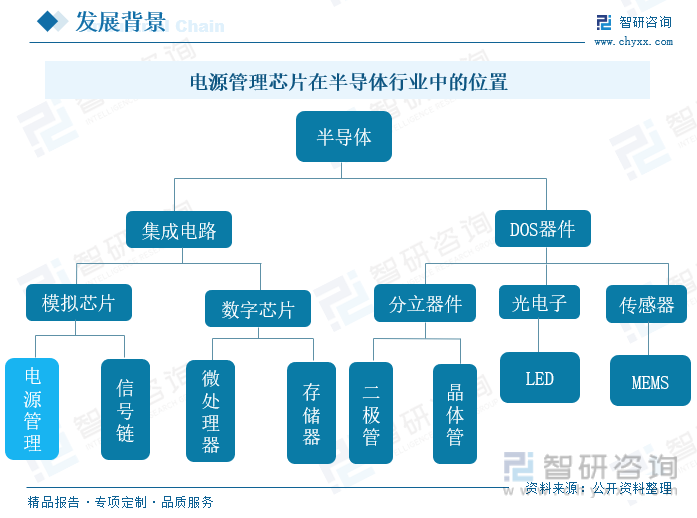

电源管理芯片,是在电子设备系统中担负起对电能的变换、分配、检测及其他电能管理的职责的芯片。主要负责识别CPU供电幅值,产生相应的短矩波,推动后级电路进行功率输出。作为电子器件的关键设备,电源管理芯片的性能优劣极大的影响电子产品的性能及可靠性,广泛应用于各类电子产品和设备中,是模拟芯片最大的细分市场之一。

我国是全球芯片产业增速最大、需求量最大的地区,随着物联网、新能源、人工智能、机器人等新兴应用领域的发展,芯片成为我国信息技术发展的核心,从产业链来看,其上游包括各类半导体材料、半导体设备;中游为电源管理芯片的制造过程,包括芯片设计、晶圆制造、封装测试;下游广泛应用于汽车电子、消费电子、信息通讯、人工智能、物联网、医疗器械、工业控制等等。

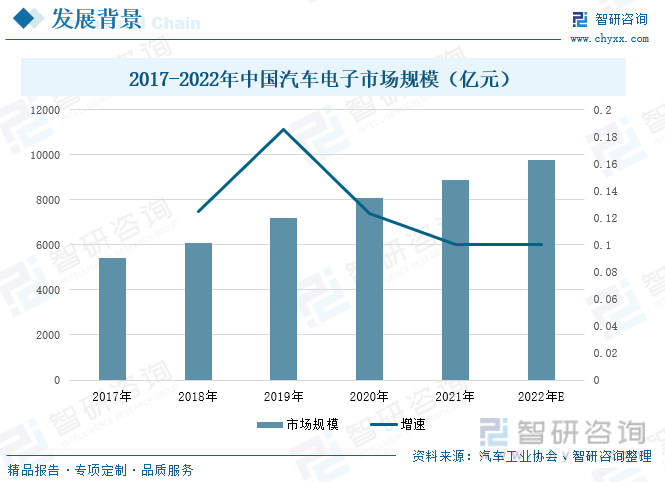

汽车电子指的是汽车控制装置,随着汽车越来越智能化,汽车电子系统也在不断升级,设备也更加完善。现如今,新能源汽车智能化促使汽车电子化的需求量增加,让汽车电子发展空间不断扩展。据统计,在2017年,我国汽车电子市场规模只有5400亿元,到了2021年,中国汽车电子市场规模为8894亿元,较2020年同期增长了10.01个百分点,预计2022年中国汽车电子市场规模为9783亿元,较2021年上升10%。汽车电子作为电源管理芯片的下游行业,是目前电源管理芯片行业最活跃、增长最快的细分市场,随着自动驾驶、智能座舱的不断发展,以及汽车电子模块日益的小型化,促使电源管理芯片不断往低功耗、高效率、高集成度、高可靠性、高安全性的方向发展。

电源管理芯片从应用领域来看,消费电子占据了电源管理大部分应用市场,在2018年时移动与消费电子领域占比超50%,随着消费电子品类的不断增多,对电源管理芯片的需求还在不断升温。目前,由于我国居民消费水平不断提升,消费电子产品市场需求持续增长,促进了我国消费电子行业健康快速发展。根据数据显示,2020年受新冠肺炎疫情的影响,中国消费电子的市场规模减少,较2019年下降2.44个百分点,到了2021年随着中国疫情防控得力,形式逐渐好转,市场需求逐渐恢复,市场规模增至18113亿元,预计2022年将保持增长态势,达到18649亿元。虽然目前电源管理芯片最大的终端市场仍然是手机和消费类电子产品,但由于消费电子行业市场竞争激烈,利益空间被压缩,未来电源管理芯片在消费电子领域的应用将会减少,转而投向汽车电子领域。

二、行业现状:向高端市场进军,行业市场规模呈现欣欣向荣之景

近年来,随着下游行业需求量的驱动,中国电源管理芯片产销量逐渐上升,但是其销售量远远大于产量,数据显示,在2017-2021年间中国电源管理芯片的产量处于逐年增长的状态,销售量在2020-2021年间处于上升趋势,在2021年中国电源管理芯片产量为139.8亿颗,较2020年增长15.9%;电源管理芯片的销售量为292亿元,同比增长11.7%,预计2022年中国电源管理芯片产量162.4亿颗,较2021年增长13.9%;电源管理芯片需求量327.6亿颗,同比增长10.9%。可见,中国电源管理芯片供应严重短缺,供需依旧不平衡。

由于电源管理芯片行业盈利能力较强加上进入门槛较低,每年吸引许多潜在进入者竞相投入,但大部分电源管理芯片企业由于技术门槛不高而只能在低端市场恶性竞价,导致在2017-2020期间产品价格下降,2020年中国电源管理芯片市场平均价格降至3.12元/颗,到2021年,其市场平均价格为3.51元/颗,较2020年上升12.50%,这主要是因为随着国内行业技术水平的提升,国内各大品牌有向中高端市场进军的趋势,价格较往年有所提升。预计2022中国电源管理芯片市场平均价格将达到3.88元/颗,同比增长10.54%。

作为中国新型工业化、信息化、城镇化进程的强劲推动力量,半导体及集成电路行业是国家的战略性、基础性和先导性产业。为了鼓励该行业发展,国家先后发布了一系列针对半导体和集成电路行业的产业政策,而电源管理芯片行业从属于半导体和集成电路行业,同样也受到国家层面鼓励和支持。同时,电源管理芯片下游行业蓬勃发展,为电源芯片提供了广阔的市场空间。据统计,在2017-2021年间,中国电源管理芯片市场规模呈现直线上升的趋势,在2021年,其市场规模达到了139.1亿美元,较2020年增长11.78%,预计2022年中国电源管理芯片达到149.6亿美元,较2021年上升13.42个百分点。

三、企业格局:企业加强研发投入力度,国内厂商替代空间广阔

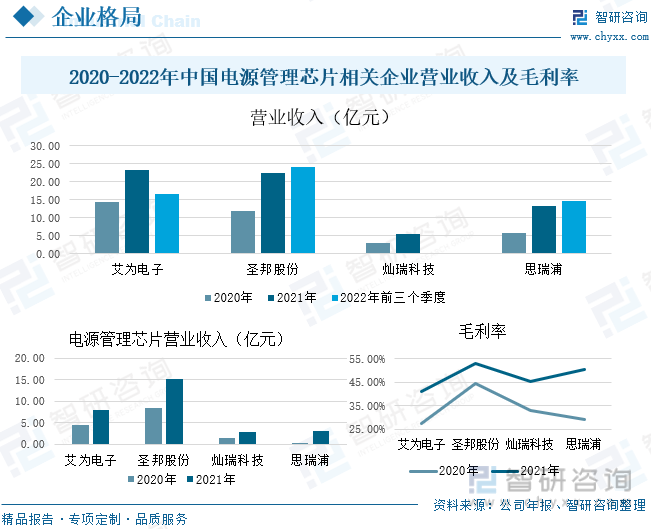

目前我国电源管理芯片主要被海外垄断,国内厂商替代空间广阔。相关企业主要包括艾为电子、圣邦股份、灿瑞科技、思瑞浦等等,从企业经营情况来看,艾为电子是一家专注于高品质数模混合信号、模拟、射频的集成电路设计企业,主营业务收入从2020年的14.38亿元增长到2021年的23.27亿元,毛利率在2021年上升至41.14%,其中电源管理芯片是该公司的主要经营产品,主要包括 LED 驱动和电源管理两类芯片,公司从以智能手机为核心的新智能硬件出发,并快速延展至物联网、工业、汽车等领域,并结合创新能力形成了独具特色的优势产品,获得了下游终端企业的认可和应用。从数据来看,在2021年,艾为电子电源管理芯片营业收入为8.03亿元,较2020年上升了75%。圣邦股份营业收入及毛利率在2020-2021年间也处于增长状态,其产品涵盖信号链和电源管理两大领域,在电源管理芯片方面,该公司的营业收入在2021年为15.29亿元,较2020年增长80.27%。灿瑞科技在2021年总营业收入为5.37亿元,较2020年增加2.47亿元,毛利率从2020年的32.94%上升到2021年的45.40%,其电源管理芯片营业收入在2021年增长至2.81亿元。思瑞浦营业收入及毛利率处于上升趋势,其电源管理模拟芯片按功能总体可分为线性稳压器、电源监控产品、开关型电源稳压器三类,营业收入保持良好的上升幅度。

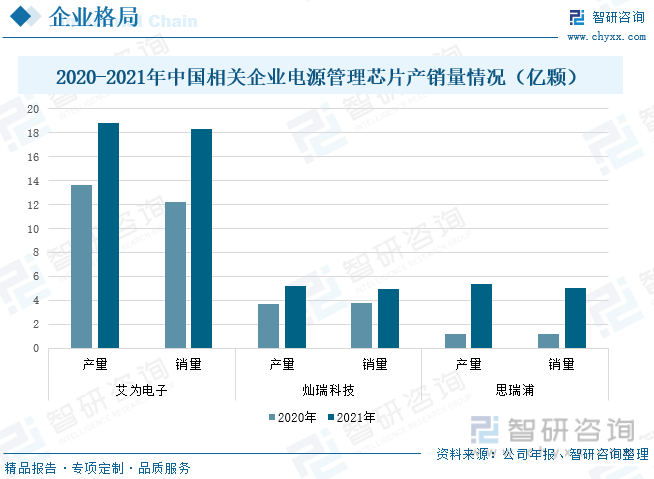

随着市场竞争的不断发展以及电源管理芯片的下游行业需求量较大,电源管理芯片产品产量和销售量不断增加。从企业电子管理芯片的产销量情况来看,艾为电子的产销量较其他三家企业高,据统计,在2021年,艾为电子的产量为18.79亿颗,同比增长38.03%,销量为18.31亿颗,同比增长49.96%;灿瑞科技产量为5.22亿颗,同比增长40.32%,销量为4.91亿颗,同比增长31.28%;思瑞浦产量和销量分别为5.38亿颗、5亿颗,同比均处于上升状态。

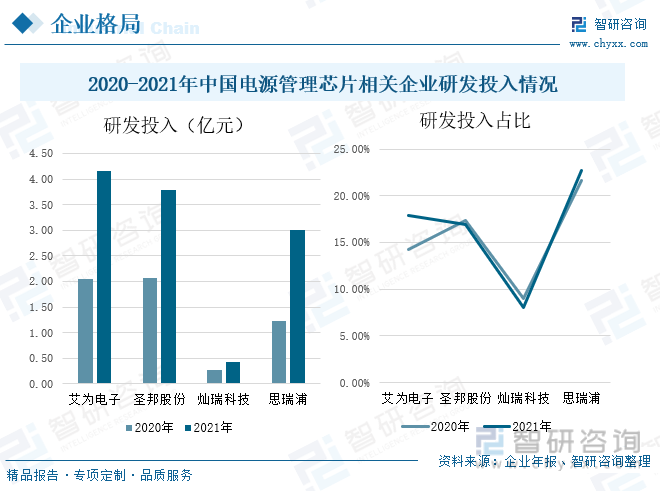

在消费升级、新技术发展等因素的刺激下,中国各类电子产品的功能呈多样化趋势,更新换代不断加快,对电源管理芯片提出更高的需求,此外,由于电源管理芯片行业门槛较低,高盈利收入吸引越来越多的公司进入,市场竞争激烈,产品同质化严重,要突破这一情形,重点在于要坚持和持续创新。从企业研发投入来看,在2021年,四家企业研发投入均有不同的速度增长,其中,艾为电子研发投入为4.17亿元,同比增长102.91%,占总营业收入的比重为17.91%;圣邦股份研发投入为3.78亿元,较2020年增长1.71亿元,占总营业收入的比重为16.89%;灿瑞科技研发投入为0.43亿元,同比增长了64.72%,占总营业收入的比重为8.03%;思瑞浦研发投入也处于上升状态,较2020年增加145.60%,占总营业收入的比重为22.70%。

相关报告:智研咨询发布的《中国电源芯片设计行业市场全景评估及发展趋势预测研究报告》

四、发展趋势:电源管理芯片逐渐朝微型化、集成化、高效率、低功耗、数字化及智能化方向发展。

1、产品微型化和集成化迎合了市场需求

随着终端产品的轻薄化需求及应用场景的复杂化,集成电路产品在功能稳定的同时,需要更小的体积、更高的集成度、更少的外围器件。电源管理类芯片通过降低封装尺寸、提高模块集成度,不仅能有效节省尺寸空间、实现更多功能,还能有效降低终端厂商的营业成本,提高企业利润率。由此可见,微型化及集成化成为了电源管理芯片集成电路重要的技术发展趋势。

2、高效、低功耗是电源领域的核心指标之一

在电源领域,电能转换效率和待机功耗永远是核心指标之一。近年来,随着智能手机、可穿戴设备等便携式移动设备在日常生活中使用频率、时长的增加,电子设备对续航能力和运行效率的要求越来越高,同时,在如今社会绿色环保理念的背景下,维持低功耗运行越来越受到厂商和消费者的关注。为此,相关企业可以通过研发更加先进的电路拓扑技术、更低导阻的功率器件技术、更高开关频率技术、更精巧的高压启动技术等,来实现电源管理芯片高效率和低功耗要求。

3、为实现更多功能,电源管理芯片逐渐数字化和智能化

电源管理芯片的输入和输出均为模拟信号,其控制内核也以模拟电路居多,引入数字控制器内核能够实现在同类常规电源芯片中难以实现的功能。近年来凭借调试灵活、响应快速、高集成度以及高度可控的优势,以数字控制内核为特点的新一代数模混合电源管理芯片以高端服务器和通信设备应用为主导,逐步拓展至其他更多应用领域,已显示出良好的发展势头。电源管理芯片的功能不断升级,精细化程度更高,智能化程度也不断提高。因此,电源管理芯片的数字化和智能化成为大势所趋。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电源管理芯片产业发展动态及市场前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电源管理芯片产业发展动态及市场前景趋势报告

《2024-2030年中国电源管理芯片产业发展动态及市场前景趋势报告》共十章,包含中国电源管理芯片优势企业财务状况及竞争力分析,2024-2030年中国电源管理芯片产业发展趋势分析,2024-2030年中国电源管理芯片行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。