一、产业链情况

乙二醇又名“甘醇”、“1,2-亚乙基二醇”,简称EG,是最简单的二元醇。乙二醇是无色无臭、有甜味液体,对动物有毒性,人类致死剂量约为1.6g/kg。乙二醇能与水、丙酮互溶,但在醚类中溶解度较小,是溶剂、防冻剂以及合成涤纶的原料。从产业链来看,乙二醇产业链上游主要为生产制造乙二醇所需的石油、煤炭、天然气以及甲醇等原材料供应市场。中游市场根据制备工艺的不同大致可划分为,石油制乙二醇和煤制乙二醇等方式,其中油制乙二醇通过石油加工生产乙烯,再将乙烯氧化生产环氧乙烷,然后进一步制备乙二醇;煤制乙二醇工艺则以煤炭为原材料通过各类合成气生产草酸脂,再进一步制备乙二醇产品。从产业链下游来看,乙二醇主要用于合成聚酯(包括涤纶长丝、涤纶短丝、PET瓶片、聚酯切片)和防冻剂等产品,广泛应用于纺织服装、包装材料以及防冻液等众多领域。

产业链情况

资料来源:智研咨询整理

二、上游分析

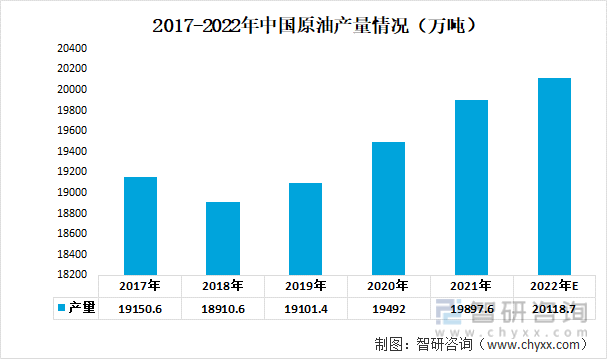

近年来,我国原油生产增长基本平稳。2020年,全国原油产量19492.0万吨,比上年增长1.6%,2021年全国原油产量达19897.6万吨,同比增长2.4%。2022年我国原油产量将延续小幅增长的趋势,预计实现原油产量20118.7万吨,同比增长1.1%。

2017-2022年中国原油产量情况(万吨)

资料来源:国家统计局、智研咨询整理

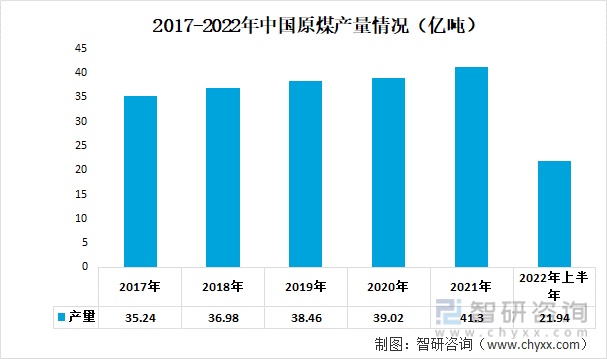

从近年来我国的原煤产量情况来看,呈现逐年上升的态势,从2017年的年产35.24亿吨上升至2021年的41.3亿吨,截至2022年上半年中国原煤产量为21.94亿吨。

2017-2022年中国原煤产量情况(亿吨)

资料来源:国家统计局、智研咨询整理

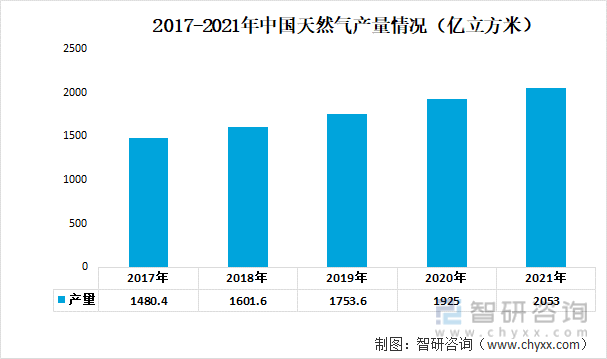

在全球能源消费结构转型和全球各地加快实现碳达峰、碳中和的影响下,天然气的需求量逐步提升,全球加大对于天然气的开采。近年来中国的天然气产量逐年上升,从2017年的1480.4亿立方米上升至2021年的2053亿立方米。

2017-2021年中国天然气产量情况(亿立方米)

资料来源:国家统计局、智研咨询整理

三、中游分析

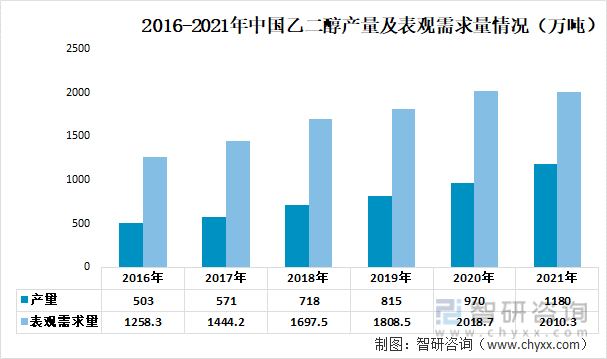

近年来我国的乙二醇产量和表观需求量逐年上升。截至2021年中国乙二醇产量为1180万吨,同比增长21.6%;表观需求量约2010.3万吨,较上年基本保持平稳。乙二醇市场消费量的增长和下游应用领域的拓宽带动了我国乙二醇行业的稳步发展,并加快国产化进程。

2016-2021年中国乙二醇产量及表观需求量情况(万吨)

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《中国乙二醇行业市场深度分析及未来趋势预测报告》

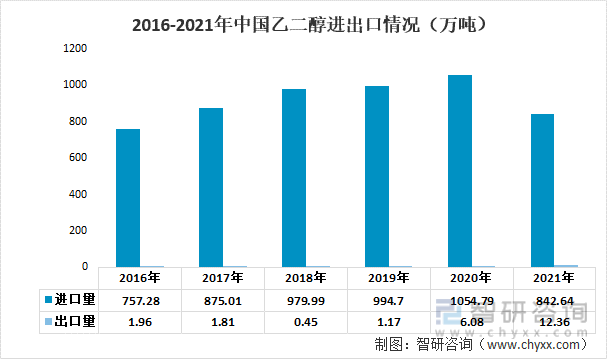

我国乙二醇需求量远大于乙二醇产量,常年依赖进口乙二醇填补需求空缺。中国海关数据显示,我国乙二醇进口数量远超出口数量,2021年我国乙二醇进口数量为842.64万吨,同比减少20.1%;乙二醇出口数量为12.36万吨,同比增长103.3%。

2016-2021年中国乙二醇进出口情况(万吨)

资料来源:中国海关、智研咨询整理

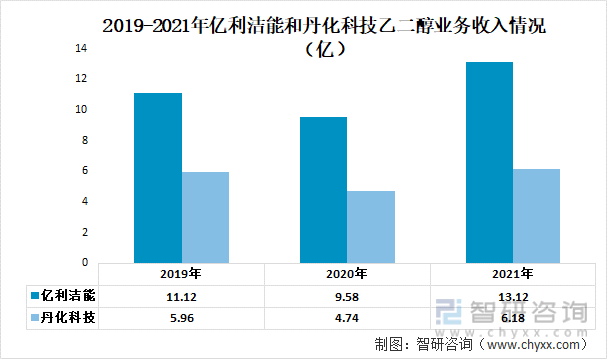

亿利洁能和丹化科技为中国乙二醇行业重点企业。从2019-2021年亿利洁能和丹化科技乙二醇业务收入情况来看,两家企业的乙二醇业务都呈现上升的态势,亿利洁能和丹化科技的乙二醇业务收入从2018年的11.12亿和5.96亿上升至2021年的13.12亿和6.18亿。

2019-2021年亿利洁能和丹化科技乙二醇业务收入情况(亿)

资料来源:公司年报、智研咨询整理

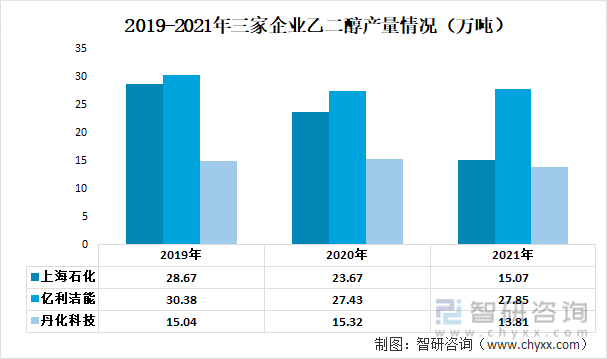

从2019-2021年上海石化、亿利洁能和丹化科技乙二醇产量情况来看,三家企业的乙二醇产量整体呈现下降的态势,上海石化、亿利洁能和丹化科技2021年乙二醇产量分别为15.07万吨、27.85万吨和13.81万吨。

2019-2021年三家企业乙二醇产量情况(万吨)

资料来源:公司年报、智研咨询整理

四、下游分析

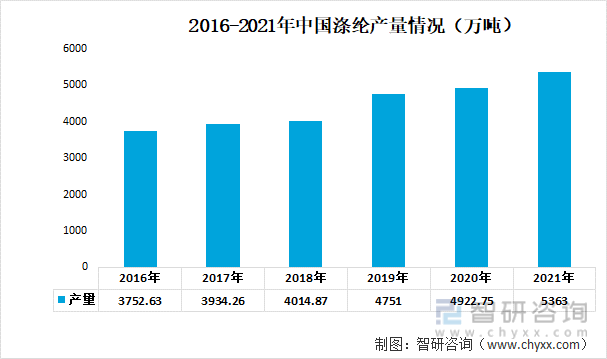

经过二十多年的高速发展,中国现在已成为世界上涤纶产量最大的国家。2016-2021年中国涤纶行业产量增长稳定,2021年末,中国涤纶行业产量5363万吨,比上年增加440.25万吨,同比增长8.94%。

2016-2021年中国涤纶产量情况(万吨)

资料来源:国家统计局、智研咨询整理

随着我国瓶级PET产能的不断增长,我国瓶级PET产品的产量也随之呈现出持续增长态势。2016-2020年间,我国瓶级PET产量从650万吨增长至2020年的951万吨,年复合增长率为9.98%,总体高于同期全球瓶级PET产量增长率。2022年我国瓶级PET产品产量预计可达1109万吨。

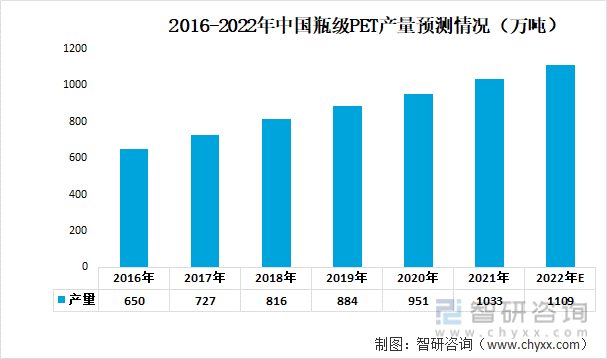

2016-2022年中国瓶级PET产量预测情况(万吨)

资料来源:公开资料整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国乙二醇行业市场深度分析及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙二醇行业市场深度分析及未来趋势预测报告

《2024-2030年中国乙二醇行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年乙二醇行业投资机会与风险防范,2024-2030年乙二醇行业面临的困境及对策,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国乙二醇行业供需现状及发展方向:国内产业面临着内部和外部双重压力[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)