一、发展背景:多种因素驱动种植牙行业向好发展

目前,随着人均收入水平的提高、口腔医院和口腔执业医师数量的增长以及国家政策的支持,种植牙行业得以较快发展。由于种植牙具有高消费属性,因此,它与人均可支配收入密切相关,在人均可支配收入较高的地区,种植牙的渗透率明显高于我国其他地区;口腔医院和口腔执业医师数量的增长能够为种植牙行业的发展提供了医疗基础;国家政策的支持能快速拉动种植牙行业增长,推动国内种植牙材料生产研发企业加快崛起。

二、发展现状:行业费用较高,受需求影响种植数量增长

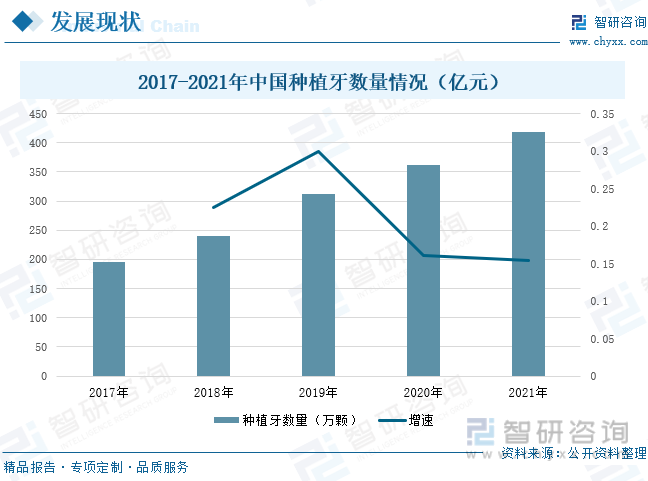

由于种植体要长期埋入人体骨组织内,对生物学性能和理化性能有着很高的要求,种植体材料应具备良好的生物相容性、耐腐蚀性、耐磨性、以及优良的力学性能,而目前国内主要的种植材料为纯钛,一般主要是通过进口,所以价格昂贵。但是,随着下游需求的不断扩大,种植牙的数量呈现上升趋势,在2021年,中国种植牙数量增加到418万颗。

三、企业格局:企业盈利能力较强,研发投入较大

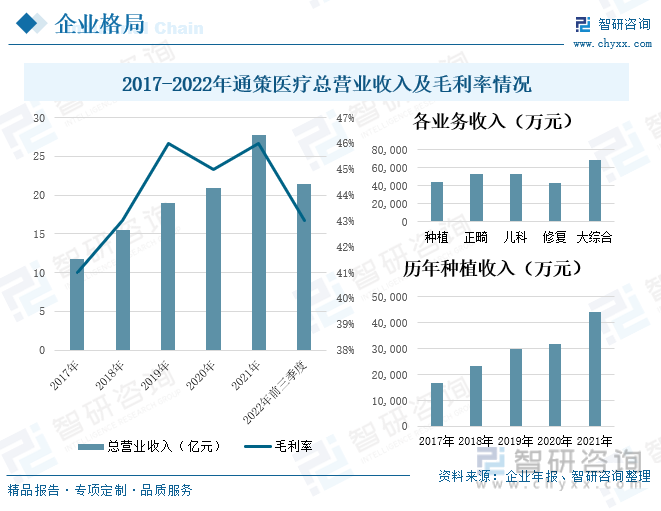

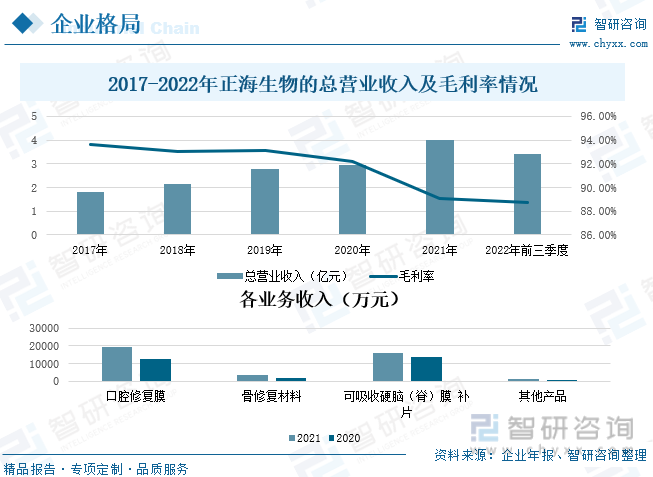

通策医疗是是一家以医疗服务为主营业务的主板上市公司,致力于打造有使命感、将医学精神和科学精神完美结合,集临床、科研、教学三位一体的大型口腔医疗集团。目前公司拥有已营业口腔医疗机构 60 家。其总营业收入在2017-2021年间不断增加,毛利率及研发投入整体处于增长状态。正海生物的主营业务为生物再生材料的研发、生产与销售。公司已经上市的软组织修复材料和硬组织修复材料两大系列产品,2017-2021年总营业收入持续上涨,2021年公司总营业收入为4亿元,毛利率受营业成本的影响较2020年有所下降,为89.11%,研发投入处于持续增长的趋势。

四、发展趋势:行业逐渐数字化,未来国产替代空间广阔

从目前来看,牙医紧缺也是制约种植牙行业发展的重要因素之一,种植手术也只有经验丰富的牙医才能够实施,因此,如何降低种植牙手术实施者的参与门槛也是种植牙行业需解决的重点问题。口腔数字化的发展不仅衔接了各诊疗流程,极大解放医师生产力,而且对于提高手术的精准度、缩短手术时间、避免手术失误等方面大有助益。未来,随着人工智能、机器学习、大数据等技术和口腔医疗的加速融合,口腔医疗数字化将加速发展。由于我国种植体起步较晚,在临床数据支撑和学术支持上有所欠缺,因此国内种植体市场仍以外资品牌占据绝对主导地位,进口器材及原料价格高昂使得市场开发受阻,使得种植牙行业国产替代空间巨大。

关键词:种植牙、种植体、数字化、国产替代化

一、发展背景:多种因素驱动种植牙行业向好发展

种植牙具有高消费属性,与人均可支配收入密切相关。随着经济的快速发展,种植牙在经济较发达的地区分布广泛,特别是在北京、上海、深圳等地区,由于当地人均可支配收入较高,种植牙的渗透率明显高于我国其他地区。根据数据显示,在2017-2022年,中国人均可支配收入呈现持续增长的状态,到2022年,中国人均可支配收入达到36883元,较2021年同比上涨了5%,这进一步为我国种植牙行业的发展提供了较大的促进作用。

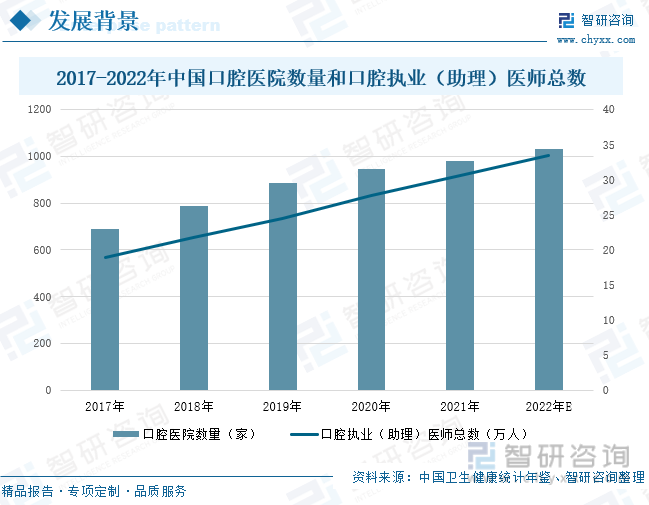

种植牙目前已成为修复牙齿缺损或缺失的常规治疗方式之一,已经成为当今国际口腔医学界公认的缺牙首选修复方式。口腔医院和口腔执业医师数量的增长为种植牙行业的发展提供了医疗基础。数据显示,2021年中国口腔医院数量增加到980家,较2020年同比增长了3.7%,预计2022年中国口腔医院数量保持继续增长的趋势,达到1029家;口腔执业(助理)医师总数从2017年的18.9万人增加到2021年的30.6万人,预计2022年总数将达到33.4万人。

种植牙的高费用一直都是人们讨论的话题,近年来,随着人们对口腔种植需求不断扩大,国家发布了一些列措施促进种植牙集采,这不仅可以降低种植牙的价格,惠及植牙患者,还可以拉动种植牙行业增长,推动国内种植牙材料生产研发企业加快崛起。在国家医保局发布的《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》中,提出对种植牙耗材以集中采购为主要抓手,竞争形成透明合理的价格。除此之外,各地区也纷纷响应号召推动种植牙集采,在福建省医疗保障局发布的《2022年福建省医疗保障工作要点》中,提出继续扩大省级集中带量采购覆盖面,探索创新跨区域联盟带量采购新机制,鼓励地市开展普通医用耗材集中带量采购,严格落实结余留用政策,形成国家、省际联盟、省级和市级联合协同推进格局。

二、发展现状:行业费用较高,受需求影响种植数量增长

种植牙产业链上游主要包括耗材、设备、软件等等,其中耗材是指种植体、修复材料、牙冠三个部分;其中游主要是器械经销商;下游环节主要是指医疗机构,主要包括综合医院、口腔医院、公立医院、私立医院、口腔诊所等等。

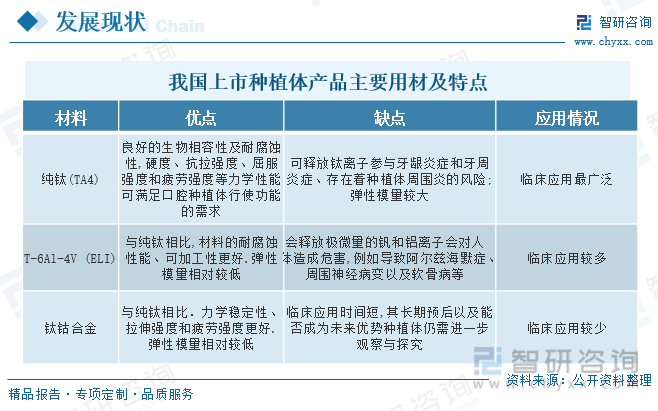

种植体属于人体植入体,科技和价值含量最高,是构成种植牙的核心材料。目前,临床应用最为广泛的是纯钛(TA4),主要是因为它具有良好的生物相容性及耐腐蚀性,硬度、抗拉强度、屈服强度和疲劳强度等力学性能,可满足口腔种植体行使功能的需求;其次是Ti-6Al-4V钛合金,与纯钛相比弹性模量相对较低,但是它具有较好的耐腐蚀性能和可加工性;而钛锆合金临床应用时间较短,只有在少数进口产品中应用。

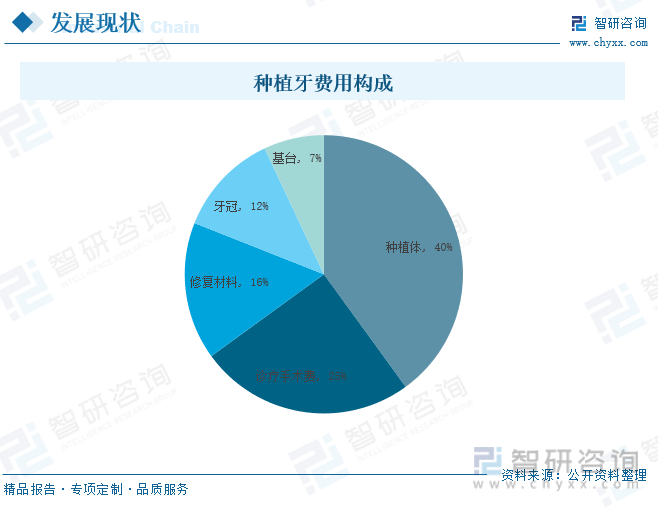

种植牙费用长期以来一直被人们所诟病,从其构成来看,种植体作为手术中的关键材料,在种植牙费用中占比达到40%,这主要是因为种植体要长期埋入人体骨组织内,对生物学性能和理化性能有着很高的要求,种植体材料应具备良好的生物相容性、耐腐蚀性、耐磨性、以及优良的力学性能,而目前国内主要的种植材料为纯钛,一般依赖于进口制造,所以价格昂贵。其次,诊疗费用的占比达到25%,修复材料、牙冠、基台的占比分别为16%、12%、7%。

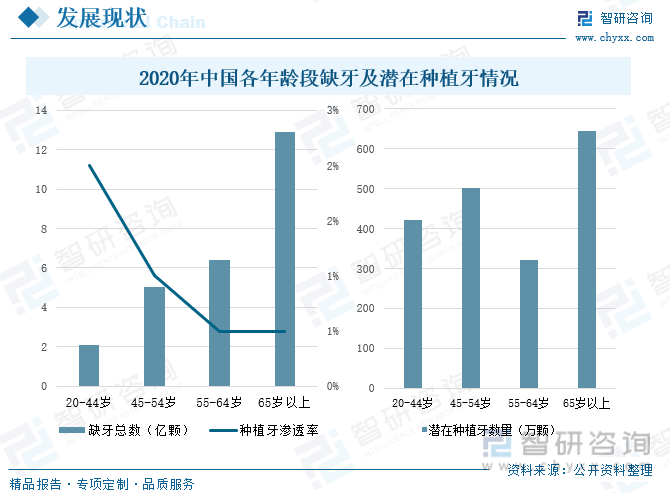

牙齿的数量随着年龄的增长逐渐减少,这对于种植牙行业来说是有着较大的需求的,但是,种植牙渗透率却呈现相反的趋势,对于年轻人来说,种植牙普遍接受程度较高,同时,年轻人有着稳定的收入,有一定的能力去负担种植费用,而老龄人由于信息闭塞及本身牙龈萎缩等不足,导致种植牙渗透率较低。从潜在种植牙数量来看,种植牙仍有较大的需求。

随着人们收入水平的提高、消费观念的转变以及老龄化程度的加深,我国种植牙需求连续呈现高速增长的状态,根据数据显示,在2017-2021年,中国种植牙数量上升趋势明显,在2017年,中国种植牙数量只有的196万颗,到了2021年,中国种植牙数量增加到418万颗,较2020年同比增长了15.47%。未来,随着国家政策的对种植牙采集的支持,将会有越来越多的消费者愿意种植,大大提高了种植牙行业发展速度。

相关报告:智研咨询发布的《中国牙科诊所行业市场全景评估及投资前景规划报告》

三、企业格局:企业盈利能力较强,研发投入较大

通策医疗是是一家以医疗服务为主营业务的主板上市公司,致力于打造有使命感、将医学精神和科学精神完美结合,集临床、科研、教学三位一体的大型口腔医疗集团。目前公司拥有已营业口腔医疗机构 60 家。其总营业收入在2017-2021年间不断增加,毛利率整体处于增长状态,在2022年前三季度,公司总营业收入为21.39亿元,毛利率为43%。相关业务主要由种植、正畸、儿科、修复、综合五种业务类型构成。其中种植业务在2017-2021年间营业收入不断向上发展,2021年度,公司种植收入44125万元,同比增长38%。

正海生物的主营业务为生物再生材料的研发、生产与销售。公司已经上市的软组织修复材料和硬组织修复材料两大系列产品,2017-2021年总营业收入持续上涨,2021年公司总营业收入为4亿元,毛利率受营业成本的影响较2020年有所下降,为89.11%。口腔修复膜是公司主要的收入来源之一,它主要用于颌面外科和种植牙领域,在2020到2021年间,公司的口腔修复膜处于上升趋势,2021年口腔修复膜的营业收入达到了19184.03万元。随着未来临床需求的增加,正海生物将大力推动口腔修复膜的发展,提升市场占有率。

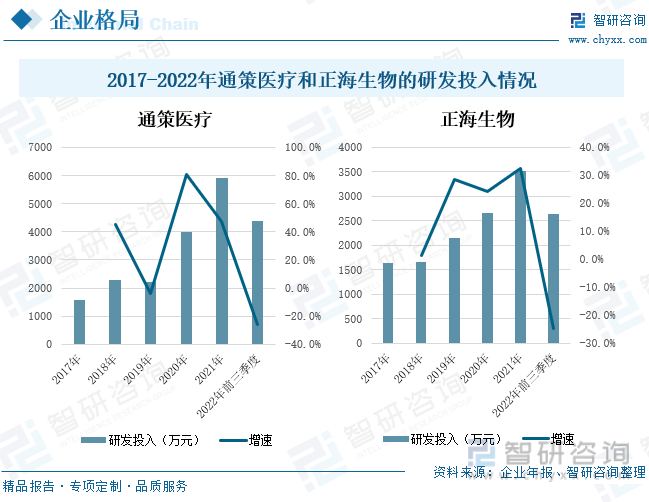

从两家企业的研发投入情况来看,均处于上升趋势。通策医疗高度重视人才引进,通过加大研发投入,2021年公司的研发人员数量达到了283人,投入金额为5912.55万元。正海生物目前已具备较强研究开发和自主创新的能力,拥有61件专利授权,注册商标88件,通过稳定而充足的研发投入,正海生物可以在再生医学领域不断进行探索和开拓,为持续保持研发和技术领先地位提供有力保障。

四、发展趋势:行业逐渐数字化,未来国产替代空间广阔

1、口腔数字化是未来种植牙行业发展的重要方向

从目前来看,牙医紧缺也是制约种植牙行业发展的重要因素之一,国内有资质的种植医生与发达国家相比仍有较大差距。种植牙手术是一门技术活,只有经验丰富的牙医才能够实施手术,因此,如何降低种植牙手术实施者的参与门槛也是种植牙行业需解决的重点问题。口腔数字化在诊断、术前设计和手术实施等阶段的应用,衔接了各诊疗流程,极大解放医师生产力,对于提高手术的精准度、缩短手术时间、避免手术失误等方面大有助益。未来,随着人工智能、机器学习、大数据等技术和口腔医疗的加速融合,口腔医疗数字化将加速发展。

2、种植牙行业受益于集采政策进入发展快车道

口腔种植是牙列缺损的首选修复方案,但是,由于口腔种植领域收费不规范、费用负担重等问题成为困扰群众的民生痛点。有关部门高度重视,种植牙集采被频繁提及,国家医疗保障局通过对种植牙耗材以集中采购为主要抓手,指导其他省份实施价格联动,限价挂网,促进牙冠价格阳光透明。同时,各地医疗保障部门以单颗常规种植为重点,明确全流程价格的调控目标,指导集中带量采购、规范医疗服务价格项目,以及加强口腔种植医疗服务价格调控等整治工作。随着种植牙集采的大力推进,将对中国种植牙行业市场格局产生重要影响,有助于国内企业快速提升市场份额,刺激国产种植体行业加速发展。

3、种植牙行业国产替代空间广阔

由于我国种植体起步较晚,在临床数据支撑和学术支持上有所欠缺,因此国内种植体市场仍以外资品牌占据绝对主导地位。进口器材及原料价格高昂使得市场开发受阻,使得种植牙行业国产替代空间巨大,未来随着国内多省落地种植体集采,种植牙手术的整体收费有望进一步下降,将驱动国产品牌渗透率加速提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国种植牙行业市场经营管理及发展前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国种植牙行业市场经营管理及发展前景规划报告

《2023-2029年中国种植牙行业市场经营管理及发展前景规划报告》共八章,包含国内种植牙生产厂商竞争力分析,中国种植牙行业发展趋势与前景分析,种植牙企业投融资战略规划分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国种植牙行业现状分析:随着人口老龄化加剧,种植牙需求量大[图]](http://img.chyxx.com/2022/02/F32911N7S1_m.png?x-oss-process=style/w320)

![种一颗牙,等于买一个Chanel包?[图]](http://img.chyxx.com/2022/01/X11042L2G8_m.jpg?x-oss-process=style/w320)

![2020年中国口腔医院数量、各年龄段缺牙数及种植牙数量分析[图]](http://img.chyxx.com/2021/11/1241254EC9_m.jpg?x-oss-process=style/w320)