摘要:

一、发展环境:国家出台相关政策,推动汽车金融快速发展

汽车金融是主要在汽车的生产、流通、购买与消费环节中融通资金的金融活动,包括资金筹集、信贷运用、抵押贴现、证券发行和交易以及相关保险、投资活动。它是汽车制造、流通业、服务维修与金融业相互结合渗透的必然结果。汽车金融是汽车产业与金融的结合,是当前产业金融的重要领域。近年来,国家陆续出台了多项政策,鼓励汽车金融行业发展, 2022年12月中国银监会出台《关于进一步规范汽车金融业务的通知》,提出为进一步规范金融机构汽车消费金融业务,维护汽车消费金融市场秩序,有效防范金融风险,促进汽车金融行业高质量发展。

二、发展现状: 汽车金融市场渗透率较低,市场规模有待进一步提高

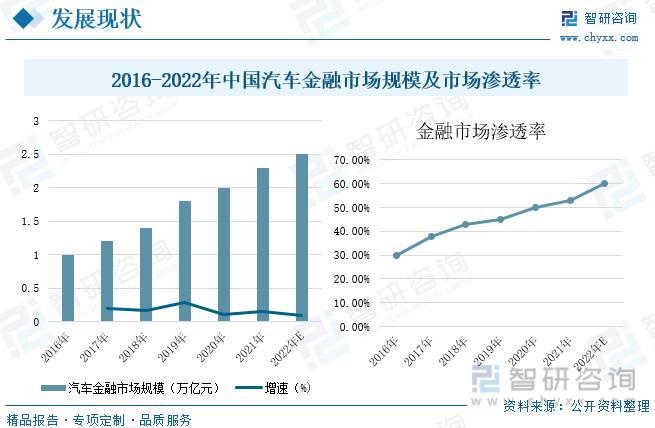

在疫情冲击、芯片供应紧张、原材料价格波动等多重因素影响下,近两年,汽车制造业发展持续承压,汽车产销量的增长减缓为汽车金融公司的发展带来了挑战, 在金融服务方面,汽车金融公司主要聚焦于本品牌汽车零售金融,目的是促进汽车厂商新车销售。零售贷款和库存融资是目前国内汽车金融公司的主营业务,零售贷款为终端零售购车客户提供融资支持,库存融资为经销商建立车辆库存提供资金支持,近几年我国金融市场的市场规模快速增长,2021年中国金融市场规模为2.3万亿元,2021年我国汽车金融市场渗透率为53%,但国外发达国家汽车金融平均金融渗透率超过70%,相比之下我国汽车金融渗透率还处于较低水平。

三、企业格局:汽车金融公司数量有待继续增加

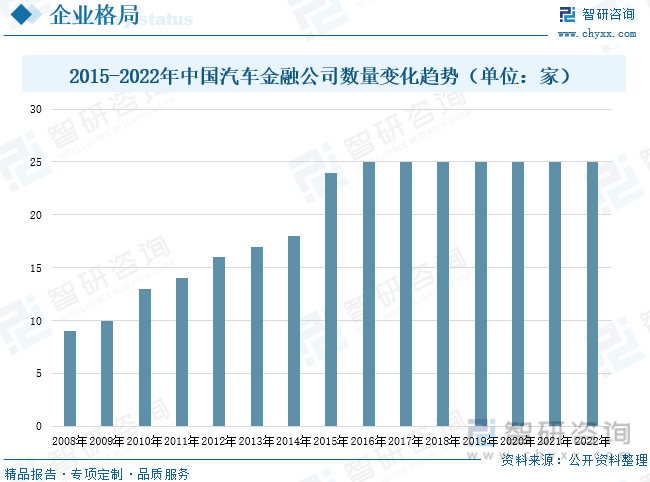

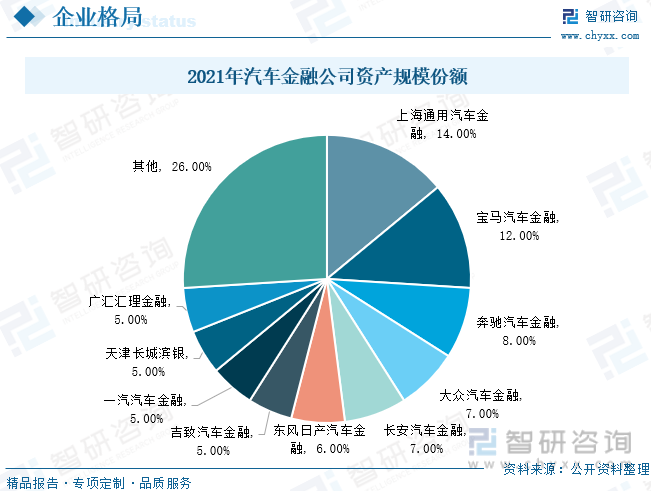

自从2004年8月3日,国内第一季汽车金融公司上海通用汽车金融有限责任公司经过中国银保监会批准正式开业,自此之后,包括丰田、通用、福特、大众、沃尔沃等汽车厂商均在华建立了汽车金融公司,越来越多的企业开始加入汽车金融计划,从我国汽车金融公司数量变化来看,2008-2016年我国汽车金融公司的数量逐年增长,自2016年后,汽车金融公司的数量停止增长,截止到2022年,我国汽车金融公司的数量仍为25家。根据2021年中国汽车金融公司资产规模份额来看,上海通用汽车金融公司占据较大份额,占比达到14%,排在第二第三的是宝马汽车金融和奔驰汽车金融,占比分别为12%和8%。

四、发展趋势:加快汽车金融创新,保持行业长远健康发展

目前,汽车批发金融、消费金融和保险是汽车金融市场的主流产品;而随着国内二手车市场政策和经济环境逐渐成熟,新的商业模式和更新周期的缩短增加了二手车供给,以及消费者观念的改变,二手车市场快速发展,二手车金融将成为最有潜力的汽车金融产品之一。随着大数据等技术的逐渐应用,金融科技已经逐渐渗透到汽车金融行业,利用互联网技术来优化产品定价、简化业务流程、识别优质客户、提高风险控制能力等都可以提升消费者体验感,从而推动互联网与汽车金融行业深度融合,拓展多方面的创新,实现汽车金融产品全面化、多维化和个性化。

关键词:汽车金融、发展现状、企业格局、发展趋势

一、发展环境:国家出台相关政策,推动汽车金融快速发展

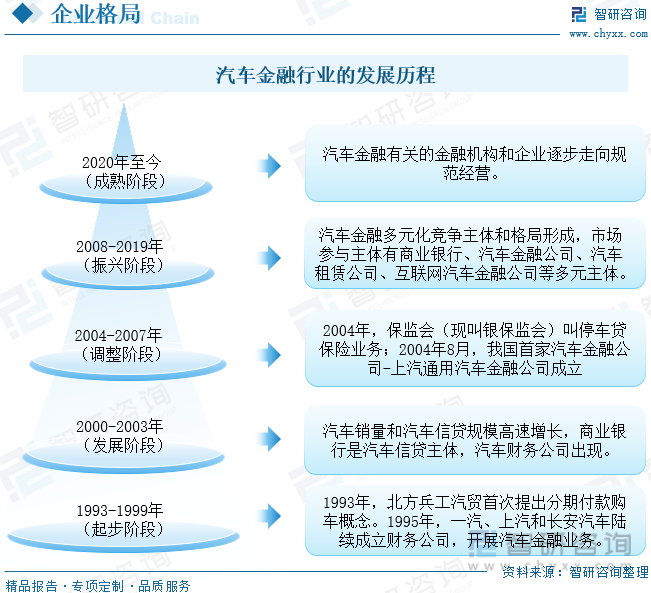

汽车金融是主要在汽车的生产、流通、购买与消费环节中融通资金的金融活动,包括资金筹集、信贷运用、抵押贴现、证券发行和交易以及相关保险、投资活动。它是汽车制造、流通业、服务维修与金融业相互结合渗透的必然结果。汽车金融是汽车产业与金融的结合,是当前产业金融的重要领域。汽车金融通过资源的资本化、资产的资本化、知识产权的资本化、未来价值的资本化实现产业与金融的融合,促进其互动发展,从而实现价值的增值。汽车金融在我国的总体发展阶段,大致经历了5个阶段:起步阶段、发展阶段、调整阶段、振兴阶段和成熟阶段。

汽车金融产业链上游是汽车主机厂商,然后中游是汽车金融参与方,包括商业银行、汽车金融公司、融资租赁公司和互联网金融公司,通过经销商库存融资贷款、汽车消费贷款等方式将车租给顾客,产业链下游则是购车方,一般包括经销商、个人、企业和政府,这时汽车的所有权归汽车金融公司,等租期结束,汽车的所有权归顾客。

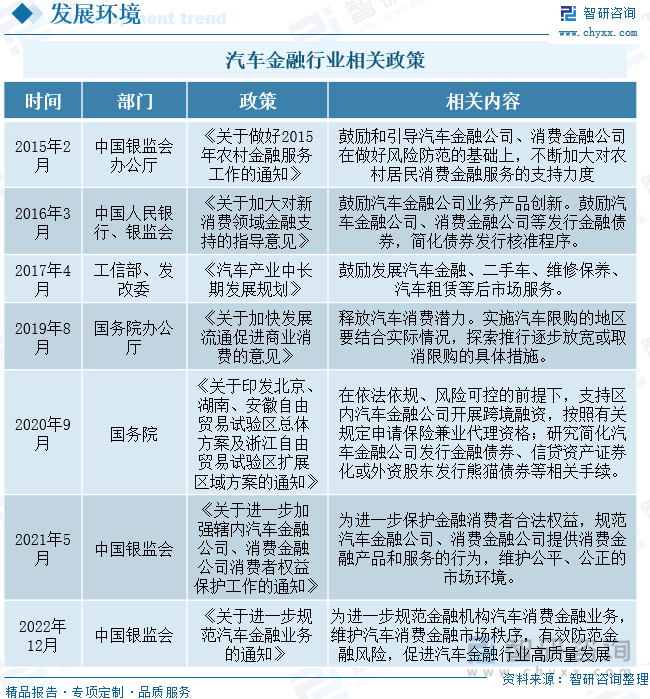

近年来,国家陆续出台了多项政策,鼓励汽车金融行业发展,2015年2月中国银监会办公厅出台《关于做好2015年农村金融服务工作的通知》,提出鼓励和引导汽车金融公司、消费金融公司在做好风险防范的基础上,不断加大对农村居民消费金融服务的支持力度,2017年4月工信部、发改委出台《汽车产业中长期发展规划》,提出鼓励发展汽车金融、二手车、维修保养、汽车租赁等后市场服务。2020年9月国务院出台《关于印发北京、湖南、安徽自由贸易试验区总体方案及浙江自由贸易试验区扩展区域方案的通知》,提出在依法依规、风险可控的前提下,支持区内汽车金融公司开展跨境融资,按照有关规定申请保险兼业代理资格;研究简化汽车金融公司发行金融债券、信贷资产证券化或外资股东发行熊猫债券等相关手续。2022年12月中国银监会出台《关于进一步规范汽车金融业务的通知》,提出为进一步规范金融机构汽车消费金融业务,维护汽车消费金融市场秩序,有效防范金融风险,促进汽车金融行业高质量发展。国家对于汽车金融行业出台各类政策,推进汽车金融行业迅速发展,具体政策如下:

二、发展现状:汽车金融市场渗透率较低,市场规模有待进一步提高

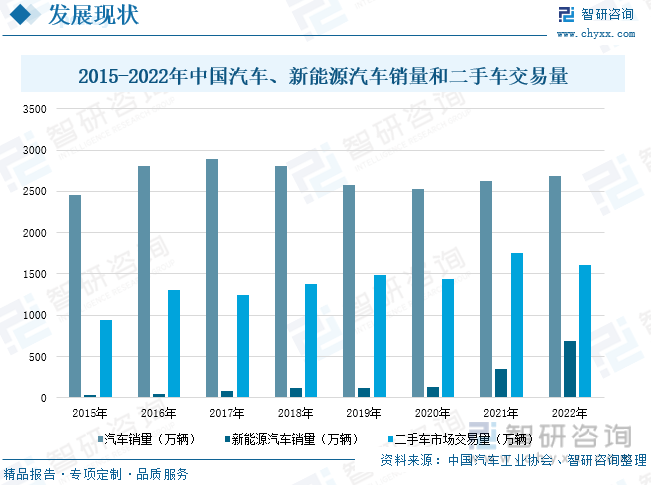

在疫情冲击、芯片供应紧张、原材料价格波动等多重因素影响下,近两年,汽车制造业发展持续承压,汽车产销量的增长减缓为汽车金融公司的发展带来了挑战,中国汽车工业协会数据显示,2021年全球疫情影响在汽车行业中进一步显现,面对宏观环境的复杂变化,全行业齐心协力,2021年中国汽车销量迎来自2018年以来首次正向增长,2022年中国汽车销量为2686.4万辆,较上年增长2.24%,2021年中国汽车行业的“复苏”,是由新能源这一新的“增长极”牵引的。政策的支持以及成熟的产业链使得新能源汽车迅猛发展,2022年新能源汽车销量为688.7万辆,较上年增长95.6%,全国各区域二手车流通的壁垒逐步削减,促使国内二手车交易转籍比例逐年上升。2022年二手车交易量稳步增长,二手车交易量达到1602.78万辆,较上年下降8.86%。

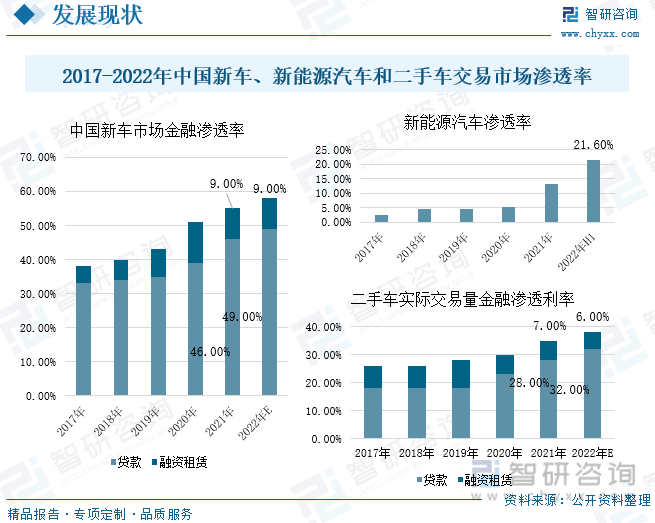

随着普惠金融的力度增加,更广大的消费者将享受到金融服务带来的购车与用车体验的提升。行业不断竞争以及规范化将进一步促进金融产品的加速渗透,据统计,2021年中国新车市场金融渗透率为55%,其中汽车贷款是最主流的金融产品,市场份额接近85%,而融资租赁正在经历行业规范和政策引导期,近年来市场份额占比有上升趋势,预计2022年中国新车市场金融渗透率达到58%。随着新能源汽车产销量的不断增加,新能源汽车产品力和品牌力的不断提升,以及消费者消费能力的改变,新能源汽车正逐步成为部分消费者的购车首选,2021年新能源汽车渗透率达到13.4%,2022年新能源汽车销量强势增长,2022年新能源汽车渗透率增长至25.6%。2020年由于新车市场金融业务竞争不断激烈,以商业银行为代表的各类汽车金融机构开始将目光锁定到二手车市场,近年来二手车金融行业的市场规范不断增强,客户也更加愿意接受二手车,二手车的市场交易量也在不断增加,据统计,2021年中国二手车交易量的金融渗透率达到35%,其中汽车贷款的渗透率所占比例大,市场份额为80%,未来二手车市场将更加规范化和透明化,2022年中国二手车交易量金融渗透率将达到38%。

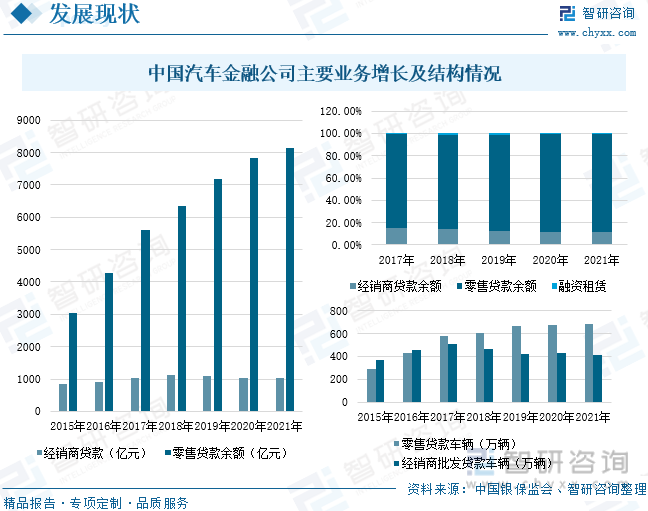

汽车金融是促进汽车流通与销售的关键环节,2016年以来汽车金融公司数量仍为25家,但总资产仍然保持稳定增长,据统计,2021年中国汽车金融公司总资产余额突破万亿元,达到10068.94亿元,较上年增长3.01%,但汽车金融公司资产余额的增速却在持续下降,从2016年的36.73%下降到2021年的3.01%。同样截至2021年年末,汽车金融公司行业平均不良贷款率为0.58%,较2020年虽然上升0.09个百分点,远低于银行业金融机构平均水平。

在金融服务方面,汽车金融公司主要聚焦于本品牌汽车零售金融,目的是促进汽车厂商新车销售。零售贷款和库存融资是目前国内汽车金融公司的主营业务,零售贷款为终端零售购车客户提供融资支持,据统计,目前零售贷款余额已经超过八五成,截至2021年年末,我国汽车金融公司零售贷款余额为8138.26亿元,比上年增加318.1亿元,较上年增长4.07%,占信贷总额的88.24%,比重略微上升,库存融资为经销商建立车辆库存提供资金支持,截至2021年年末,我国汽车金融公司经销商贷款余额为1036.43亿元,比上年末减少10.09亿元,较上年下降0.96%,占信贷总额的11.24%。2021年汽车金融公司全年累计发放的经销商批发贷款车辆411.04万辆,较上年增加3.15万辆,2021年汽车金融公司全年累计发放的零售贷款车辆681.22万辆,比上年末增加3.15万辆,增幅为0.47%,零售贷款和库存贷款的不断增加为汽车的消费发挥积极作用,不断助力我国汽车产业的发展。

汽车金融市场的主体主要包括汽车金融服务公司、商业银行、汽车财务公司、信托公司、信贷联盟、汽车租赁公司和汽车保险公司等。随着汽车行业的高速发展和消费市场的不断进步,近几年我国金融市场的市场规模快速增长,2021年中国金融市场规模为2.3万亿元,较上年增长15%,预计2022年中国汽车金融市场的市场规模将达到2.5万亿元。随着消费者观念的升级转变以及各种消费新模式的不断涌现,近年来我国汽车金融渗透率呈上升态势。据统计,2021年我国汽车金融市场渗透率为53%,但国外发达国家汽车金融平均金融渗透率超过70%,相比之下我国汽车金融渗透率还处于较低水平,预计2022年中国汽车金融渗透率将持续增加,达到60%。

相关报告:智研咨询发布的《中国汽车金融行业市场发展现状及投资策略研究报告》

三、企业格局:汽车金融公司数量有待继续增加

自从2004年8月3日,国内第一季汽车金融公司上海通用汽车金融有限责任公司经过中国银保监会批准正式开业,自此之后,包括丰田、通用、福特、大众、沃尔沃等汽车厂商均在华建立了汽车金融公司,越来越多的企业开始加入汽车金融计划,从我国汽车金融公司数量变化来看,2008-2016年我国汽车金融公司的数量逐年增长,自2016年后,汽车金融公司的数量停止增长,截止到2022年,我国汽车金融公司的数量仍为25家。

截至2022年,我国仍保持着25家汽车金融公司的数量,按照成立时间排序,第一家是2004年成立的上海汽车通用汽车金融有限公司。目前,汽车金融市场渗透率仍较低,未来有待进一步增加,利好汽车金融公司。

根据2021年中国汽车金融公司资产规模份额来看,上海通用汽车金融公司占据较大份额,占比达到14%,排在第二第三的是宝马汽车金融和奔驰汽车金融,占比分别为12%和8%。

四、发展趋势:加快汽车金融创新,保持行业长远健康发展

1、拓展二手车汽车金融市场

2022年二手车交易量稳步增长,二手车交易量达到1602.78万辆,较上年下降8.86%。据统计,2021年中国二手车交易量的金融渗透率达到35%,其中汽车贷款的渗透率所占比例大,市场份额为80%,二手车交易量的不断增加,为二手汽车金融市场的兴起提供了条件,目前,汽车批发金融、消费金融和保险是汽车金融市场的主流产品;而随着国内二手车市场政策和经济环境逐渐成熟,新的商业模式和更新周期的缩短增加了二手车供给,以及消费者观念的改变,二手车市场快速发展,二手车金融将成为最有潜力的汽车金融产品之一。

2、推进互联网与汽车金融行业深度融合

随着大数据等技术的逐渐应用,金融科技已经逐渐渗透到汽车金融行业,利用互联网技术来优化产品定价、简化业务流程、识别优质客户、提高风险控制能力等都可以提升消费者体验感,从而推动互联网与汽车金融行业深度融合,拓展多方面的创新,实现汽车金融产品全面化、多维化和个性化,在当前环境下,商业银行和传统的汽车金融公司为主体,新型汽车互联网金融平台为辅的汽车金融业态可能会是理想的模式选择。

3、加速汽车金融与各金融机构业务合作

零售贷款和库存融资是目前国内汽车金融公司的主营业务,据统计,目前零售贷款余额已经超过八五成,传统的汽车金融业务大多集中在狭义的汽车消费贷款方面,且各金融机构业务同质化严重,市场竞争激烈。随着汽车金融公司资产总额的逐渐增加,在汽车销售领域的优势是商业银行无法比拟的,从商业银行的角度来看,与汽车金融公司开展新的业务是今后发展的重点,商业银行可以利用其资金优势为汽车金融公司提供并购融资、债务融资等各类金融服务。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车金融行业市场发展潜力及投资风险预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车金融行业市场发展现状及投资策略研究报告

《2024-2030年中国汽车金融行业市场发展现状及投资策略研究报告》共十章,包含汽车金融所属行业整体运行指标分析,汽车金融行业经营及投资建议,汽车金融行业风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车金融行业发展简析:政策推动行业服务能力提升,汽车金融渗透率持续走高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国汽车金融行业投融资现状分析:多重因素影响下,行业投资热度逐渐减退[图]](http://img.chyxx.com/2021/11/L9104HJ2P3_m.png?x-oss-process=style/w320)