一、发展环境:上游材料的平稳增长,给涤纶行业提供充足的动力

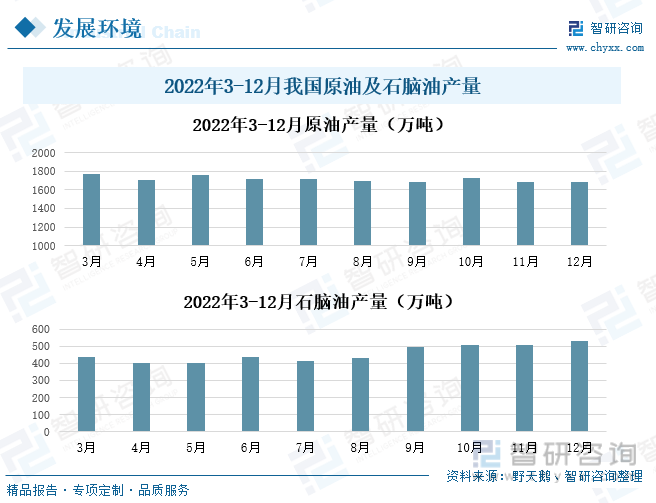

作为一种石油化工产品,涤纶的上游产业与石油密不可分,2022年3-12月,我国原油产量整体保持平稳状态,在1600-1800万吨之间徘徊,12月,其原油产量为1686.9万吨,同比增长2.5%;石脑油的产量在2022年12月达到533.9万吨,较上一年同期下降0.3%。随着石油工业的飞速发展,能够为聚酯纤维的生产提供了更加丰富而廉价的原材料。

二、发展现状:下游行业快速发展,拉动涤纶材料的需求增长

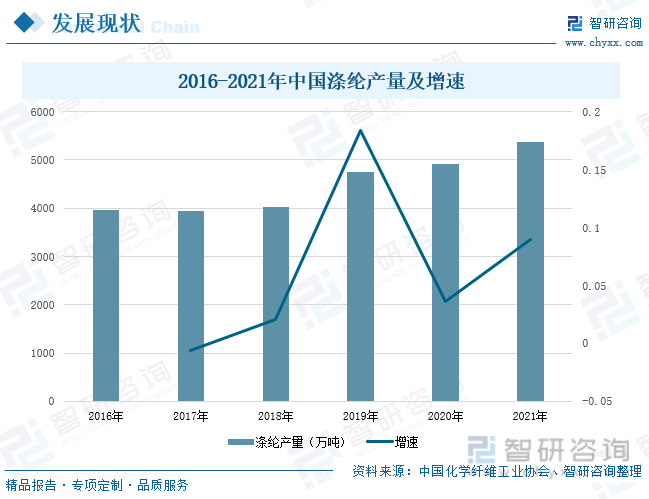

随着有机合成、高分子科学和工业的发展,使涤纶的原材料生产、纤维成型和加工等过程逐步实现短程化、连续化、自动化和高速化,我国已开发出各种不同特性的实用性PET纤维,目前,已成为发展速度最快、产量最高的合成纤维品种。由于其优异的性能,涤纶被广泛应用到民用织物及工业织物,随着下游行业的快速发展,势必会带动涤纶行业的发展,2021年我国涤纶产量达到5363万吨,较2020年同比上升了8.9%。

三、企业分析:企业涤纶产品产销量逐渐上升,研发投入整体保持增长趋势

新凤鸣和桐昆股份是涤纶行业中的重点企业,相关涤纶产品的产销量逐渐上升。在2021年,新凤鸣的涤纶长丝生产量达到544.14万吨,销售量达到535.12万吨,此外,公司还积极发展涤纶短纤,其产量达到1.84万吨,销售量达到了0.67万吨。桐昆股份凭借大容量的生产设备以及先进的生产技术,在2021年涤纶长丝的生产量达到737.62万吨,销售量达到718.04万吨。在研发投入方面,两家企业的研发投入整体处于上升趋势,但在2019年,桐昆股份的研发投入逐渐超过新凤鸣,2021年新凤鸣的研发投入达到9.15亿元,较2020年增长51.99%;桐昆股份的研发投入达到14.6亿元,较2020年同比上升40.12%。

四、发展趋势:涤纶行业向差异化发展,龙头企业竞争优势明显

由于我国差异化涤纶长丝生产有所不足,导致市场供不应求,但是,凭借差别化涤纶长丝的高附加值特性,将会吸引越来越多的中小规模的常规涤纶长丝企业加入到差别化涤纶长丝的生产当中,未来趋势不断向好。同时,涤纶高端企业竞争优势明显,以新凤鸣、桐昆股份为代表的上市企业,在生产规模上已具备明显优势,且在工艺成熟度、产品的稳定性以及生产成本控制方面具备了较强的竞争力。

关键词:涤纶、产量、差异化、龙头企业

一、发展环境:上游材料的平稳增长,给涤纶行业提供充足的动力

涤纶又叫聚酯纤维,是由有机二元酸和二元醇缩聚而成的聚酯经纺丝所得的合成纤维,属于高分子化合物。其抗皱性和保形性很好,有着较高的强度与弹性恢复能力。作为一种石油化工产品,其上游产业与石油密不可分,通过石脑油制成PTA和MEG,在与其他添加原材料通过相应生产设备进行缩聚反应,再通过纺丝、加弹等工艺过程生产涤纶长丝产品,并将产品销售给下游织造企业用于生产服装面料、家纺面料等民用产品以及工业用纺织品等等。

随着石油工业的飞速发展,为聚酯纤维的生产提供了更加丰富而廉价的原材料。2022年3-12月,我国原油产量整体保持平稳状态,在1600-1800万吨之间徘徊,12月,其原油产量为1686.9万吨,同比增长2.5%;累计值为20466.7万吨,累计增长2.9%。石脑油的产量在2022年12月达到533.9万吨,较上一年同期下降0.3%;根据野天鹅数据,2022年12月累计值达到5893.3万吨,累计增长率为9%。

二、发展现状:下游行业快速发展,拉动涤纶材料的需求增长

随着有机合成、高分子科学和工业的发展,使其原材料生产、纤维成型和加工等过程逐步实现短程化、连续化、自动化和高速化,我国已开发出各种不同特性的实用性PET纤维,目前,聚酯纤维已成为发展速度最快、产量最高的合成纤维品种。2019-2021年涤纶产量逐渐增加,其中2020年受疫情影响增速放缓,2021年又逐步回升,其产量达到5363万吨。

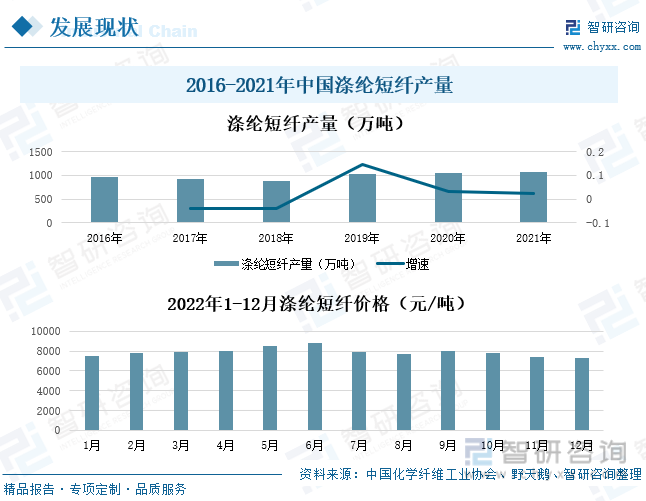

涤纶主要分为涤纶短纤和涤纶长丝,其中涤纶短纤是由聚酯纤维再纺成丝束切断后得到的纤维,按照不同的需求,在后纺中可以切成不同规格的涤纶短纤,一般是4D-22D,按其卷曲的情况又可以分成二维和三维两种。该产品主要用于棉纺行业,单独纺纱或者与绵、粘胶纤维、麻、毛、维伦等混纺,所得沙线用于服装织布为主,还可用于家装面料,包装用布,填充料和保暖材料。2021年涤纶短纤产量为1077万吨,较2020年同比上升了2.23%,在2022年1-12月中,涤纶短纤的价格整体呈现先上升后下降的趋势,12月底,涤纶短纤的价格达到7303元/吨,同比上升了3.16%。

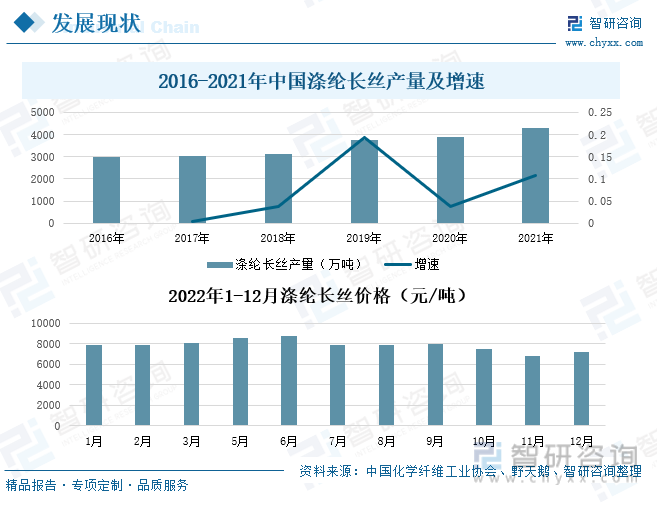

涤纶长丝 的用途广泛,大量应用于制造衣着和工业中制品,需求量旺盛。在2019年,涤纶长丝的产量达到3731万吨,较2018年同比上升19.37%,2020年涤纶长丝的产量以3.71%的速度增加到3869.28万吨,到2021年,产量上升到一个新的高度,为4286亿元。从价格来看,6月达到一年当中的最高值,为8785.7元/吨;2022年12月涤纶长丝的价格达到7146.4元/吨,较2021年同期下降2.02个百分点。

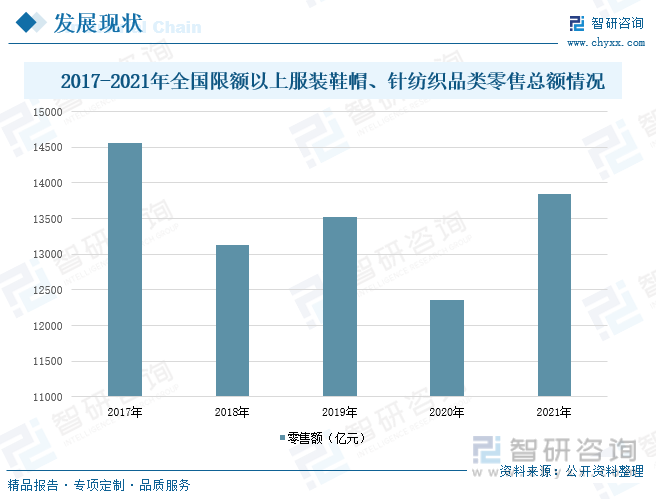

目前,我国涤纶应用最广的就是纺织业,且需求结构较为稳定,在服装行业,随着国内疫情有效控制以及国家不断刺激消费,促使我国服装行业需求回暖,对于涤纶产品的需求逐步增加。2021年我国限额以上服装鞋帽、针纺织品零售额达到13842亿元,与2020年相比上升了12.7%。

家纺在居室装饰中被称为“软装饰”,他在营建环境中有着决定性的作用,随着近年来人们生活水平的逐步提高,消费者对于家庭生活质量的需求也越来越高,家纺行业市场规模将逐渐扩大。2021年,我国家纺市场规模达到了2937亿元,较2020年同比上升8.5%,在行业发展高企的背景下,预计2022年我国家纺市场规模将达到3102亿元,较2021年增长5.62%。

三、企业分析:企业涤纶产品产销量逐渐上升,研发投入整体保持增长趋势

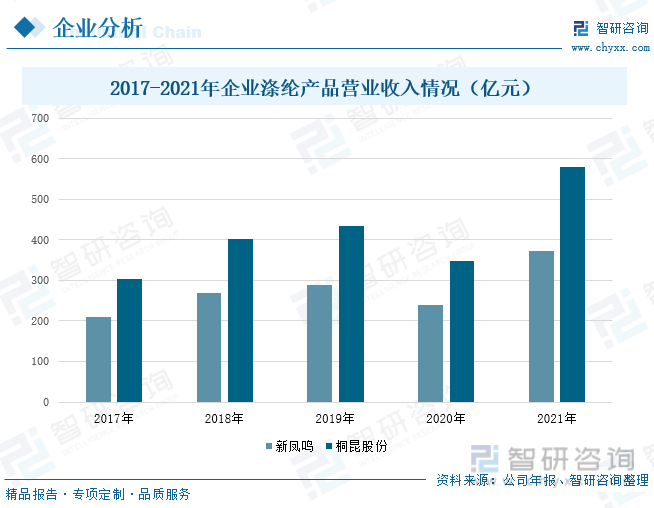

新凤鸣和桐昆股份是涤纶行业中的重点企业。其中新凤鸣主要业务为民用涤纶长丝、短纤及其主要原材料之一 PTA 的研发、生产和销售。随着公司聚酯产能和一体化建设的不断发展,公司的总营业收入得到进一步增长,除了2020年,公司的总营业收入在2017-2021年间处于上升趋势,其中公司的涤纶营业收入在2021年达到372.64亿元,较2020年增长56.31%。桐昆股份主要产品为各类民用涤纶长丝,包括涤纶 POY、涤纶 FDY、涤纶

DTY、涤纶复合丝四大系列一千多个品种,覆盖了涤纶长丝产品的全系列,其产品主要用于服装面料、家纺产品的制造,在2021年公司实现有总营业收入591.31亿元,同比上升29.01%,其中涤纶营业收入达到579.23亿元,较2020年上升33.64%。

从涤纶长丝的产销量的情况来看,新凤鸣在深耕主业的同时积极扩展上游产业链,能够满足公司涤纶长丝生产的需求,在2021年,公司的涤纶长丝生产量达到544.14万吨,销售量达到535.12万吨,此外,公司还积极发展涤纶短纤,其产量达到1.84万吨,销售量达到了0.67万吨。桐昆股份凭借大容量的生产设备以及先进的生产技术,在2021年涤纶长丝的生产量达到737.62万吨,销售量达到718.04万吨。

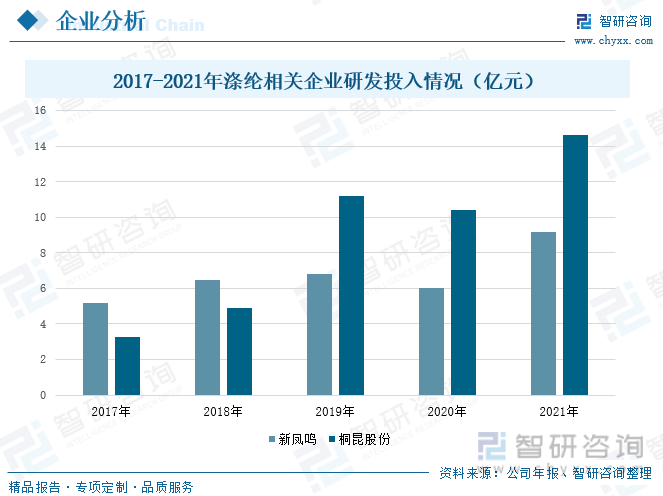

从企业研发投入来看,新凤鸣为提高产品的综合竞争力,不断加快新产品的开发、提高产品的差别化率,在2021年,企业的研发投入达到9.15亿元,较2020年增长51.99%。桐昆股份拥有一流的技术研发团队,多项产品、技术开发成果达到国内领先乃至世界领先水平,在2019年,公司的研发投入已超过新凤鸣,到2021年,公司的研发投入达到14.6亿元,较2020年同比上升40.12%。

相关报告:智研咨询发布的《中国涤纶行业市场需求分析及发展趋势分析报告》

四、发展趋势:涤纶行业向差异化发展,龙头企业竞争优势明显

1、差别化涤纶长丝供不应求,未来发展前景广阔

由于我国涤纶产品同质化现象严重,造成国内产能过剩及企业间恶性竞争,差异化涤纶长丝的出现极大的解决这一问题,目前,随着我国涤纶行业的不断发展,相关的技术和生产设备不断完善,常规涤纶长丝开始走向差别化方向,但是,由于差别化涤纶长丝对企业的技术和生产经验提出了更高的要求,企业面临技术及人才壁垒,相关产品的生产有所不足,但是,凭借差别化涤纶长丝的高附加值特性,将会吸引越来越多的中小规模的常规涤纶长丝企业加入到差别化涤纶长丝的生产当中,未来趋势不断向好。

2、下游需求复苏,行业市场规模进一步扩大

涤纶行业的下游主要用于服装、家纺和产业用纺织品等领域,随着居民收入水平的不断提高,消费者对于服装、家纺等产品的需求不断增加,进而拉动我国涤纶行业的发展。此外,我国作为最大的涤纶生产国,产能占全球的三分之二,随着进出口贸易的快速发展,我国涤纶产品的出口数量较大,未来行业市场规模将会进一步扩大。

3、行业集中度不断提高,高端企业竞争优势明显

近年来,涤纶行业头部企业不断扩大生产规模,行业集中度迅速提升,以新凤鸣、桐昆股份为代表的上市企业,在生产规模上已具备明显优势,且在工艺成熟度、产品的稳定性以及生产成本控制方面具备了较强的竞争力。同时,产能投放集中在头部企业所带来的有序化同样在一定程度上使得行业新增产能增长趋于有序化,长期来看有望助力行业供需维持相对稳定。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国涤纶行业市场需求分析及发展趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国涤纶行业市场需求分析及发展趋势分析报告

《2024-2030年中国涤纶行业市场需求分析及发展趋势分析报告》共九章,包含2023年中国特色涤纶开发应用分析,中国涤纶行业企业分析,2024-2030年中国涤纶行业趋势预测与投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。