摘要:

一、发展环境:国家政策持续助力,推动行业高质量发展

近年来,国家陆续颁发多部交通运输行业发展政策,为高速公路行业的高质量发展提供政策支持和科学指导。2022年4月,国家交通运输部发布的《“十四五”公路养护管理发展纲要》中进一步明确规划高速公路具体发展目标:到2025年,实现高速公路技术状况(MQI)优等路率保持在90%以上;高速公路路面技术状况(PQI)优等路率保持在88%以上;高速公路一、二类桥梁比例达到95%;高速公路、普通国省道沥青路面材料循环利用率分别达到95%、80%以上;高速公路视频监测设施覆盖率东、中、西部分别达到100%、90%、80%;高速公路联网收费交易成功率、交易数据上传及时率均达到99.9%;高速公路货车违法超限超载率持续控制在0.5%以内。随着高速公路相关支持政策不断推进与落实,将为行业发展持续助力。

二、发展现状:高速公路网络建设不断推进,全国高速通行收入整体上涨

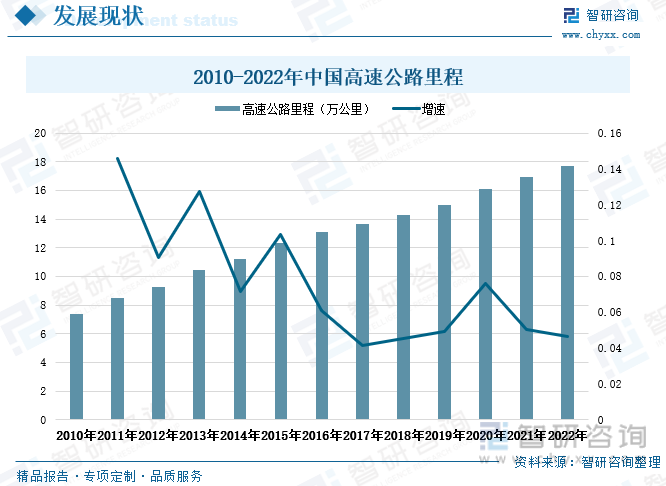

公路作为我国交通基础设施重要的组成部分,在满足物资和旅客的中短途运输需求中发挥着不可替代的作用,虽然高铁的大量投运对公路客运带来一定冲击,但就客货运输量来看,公路仍然在中国的综合交通运输体系中占据主导地位。近年来随着我国国民经济持续向好发展,全国车流量增长明显,同时现代物流快递行业迅猛发展推动公路货运量连年上涨,我国公路行业下游需求不断扩张,高速公路行业呈现出稳步发展的态势。根据国家交通运输部统计数据显示,2022年全国高速公路里程达到17.1万公里,相较2010年全国高速公路里程增长10.29万公里。从增速情况来看,2010-2022年期间全国高速公路里程增长率整体呈波动下滑走势,随着高速公路建设推进,如今全国高速公路覆盖范围广泛,整体增速有所放缓,2022年全国高速公路里程增速为4.67%,相较2011年增速下降近10个百分点。

三、市场格局:重点企业经营态势向好,行业龙头加速重组整合

从高速公路行业来看,由于高速公路重资产高负债的属性,近年来民营企业开始逐步退出,部分省份高速公路由少数几家高速公路国有企业运营管理,形成了寡头垄断的行业格局。寡头垄断的行业格局加快了高速公路行业国有企业重组整合进程,通过兼并重组和对外投资等方式寻求高质量发展。例如原山东高速集团、原齐鲁交通发展集团联合重组为新的山东高速集团后,山东高速集团资产规模首次突破万亿元,作为山东省交通龙头企业的地位更加突出,在全国高速公路行业的影响力进一步扩大,初步实现了“1+1>2”的耦合效果。通过企业间兼并重组,将有利于发挥企业的生产经营规模经济效应,提高企业所在领域的进入壁垒和企业的差异化优势,实现企业间的资源优化配置、达到资源共享,提高产业资源的使用效率和产出效率。伴随高速公路行业优势企业不断整合交通科技产业链资源,将推动我国高速公路行业的高质量发展,提升产业发展的规模化、集约化水平。

四、发展趋势:新一代信息技术与交通运输深度融合,高速公路智能化进程加快

“十四五”时期,为加快建设交通强国、完善交通基础设施网络,加强综合交通运输理论研究及国家重大战略通道建设、综合运输智能协同管控等关键技术研发,提升交通运输系统韧性和安全保障能力,国家将智慧交通作为交通运输行业的重点发展方向,并陆续出台支持政策和配套措施,以实现交通装备先进适用、智能可控,以及新一代信息技术、新能源、新材料与交通运输的一体融合发展,提升交通运输服务质效,抢占交通运输科技制高点。2022年3月,国家交通运输部、科技部颁发的《“十四五”交通领域科技创新规划》,提出十四五期间,要大力发展智慧交通,推动云计算、大数据、物联网、移动互联网、区块链、人工智能等新一代信息技术与交通运输融合,加快研发基于北斗短报文通信系统的交通运输领域应用关键技术和装备,突破面向多应用场景的高精度定位导航技术,推动北斗在交通运输等领域的创新应用,实现地面网络与卫星网络资源的互联互通,为铁路客货运输、高速公路运行等提供安全、可靠、互备的通信链路。随着我国智慧交通政策的持续实施与推进,将加快新一代信息技术与交通运输的深度融合,为我国智慧高速发展带来契机。

关键词:高速公路发展环境、高速公路发展现状、高速公路市场格局、高速公路发展趋势

一、发展环境:国家政策持续助力,推动行业高质量发展

高速公路属于高等级公路,根据国家交通部《公路工程技术标准》规定,高速公路指“能适应年平均昼夜小客车交通量为25000辆以上、专供汽车分道高速行驶、并全部控制出入的公路”。各国尽管对高速公路的命名不同,但都是专指有4车道(包括)以上、两向分隔行驶、完全控制出入口、全部采用立体交叉的公路。此外,有不少国家对部分控制出入口、非全部采用立体交叉的直达干线也称为高速公路。一般来说,高速公路能适应120千米/小时或者更高的速度(一般为120千米/小时),路面有4个(包括)以上车道的宽度。中间设置分隔带,采用沥青混凝土或水泥混凝土高级路面,设有齐全的标志、标线、信号及照明装置;禁止行人和非机动车在路上行走,与其他线路采用立体交叉、行人跨线桥或地道通过。

从产业链情况来看,高速公路上游行业主要为高速公路建设和维护,具体包括建筑材料、线路建设、机械设备、公路绿化、养护设备及材料;中游为高速公路运营,主要包括运输收费、服务区、管理系统;高速公路下游涉及众多行业,如工业、农业、制造业、运输业、旅游业等。

近年来,国家陆续颁发多部交通运输行业发展政策,为高速公路行业的高质量发展提供政策支持和科学指导。2021年1月,由国家交通运输部发布的《关于服务构建新发展格局的指导意见》中提出,要推动高速公路、普通国省道待贯通路段建设和拥挤路段扩容改造;以京津冀、长三角、粤港澳大湾区、成渝地区双城经济圈等为重点,加快构建以轨道交通、高速公路为骨干的一体化、多层次、便捷顺畅交通网。鼓励高速公路服务区根据自身特色和条件,适度拓展文化、旅游、消费以及客运中转、物流服务等功能。2012年12月,国务院出台的《“十四五”现代综合交通运输体系发展规划》中提出我国高速公路发展目标:到2025年,以“八纵八横”高速铁路主通道为主骨架,以高速铁路区域连接线衔接,以部分兼顾干线功能的城际铁路为补充,主要采用250公里及以上时速标准的高速铁路网对50万人口以上城市覆盖率达到95%以上,普速铁路瓶颈路段基本消除;7条首都放射线、11条北南纵线、18条东西横线,以及地区环线、并行线、联络线等组成的国家高速公路网的主线基本贯通,普通公路质量进一步提高。随着高速公路相关支持政策不断推进与落实,将为行业发展持续助力。

相关报告:智研咨询发布的《中国高速公路建设行业市场竞争态势及发展趋向分析报告》

二、发展现状:高速公路网络建设不断推进,全国高速通行收入整体上涨

公路作为我国交通基础设施重要的组成部分,在满足物资和旅客的中短途运输需求中发挥着不可替代的作用,虽然高铁的大量投运对公路客运带来一定冲击,但就客货运输量来看,公路仍然在中国的综合交通运输体系中占据主导地位。近年来随着我国国民经济持续向好发展,全国车流量增长明显,同时现代物流快递行业迅猛发展推动公路货运量连年上涨,我国公路行业下游需求不断扩张,高速公路行业呈现出稳步发展的态势。根据国家交通运输部统计数据显示,2022年全国高速公路里程达到17.1万公里,相较2010年全国高速公路里程增长10.29万公里。从增速情况来看,2010-2022年期间全国高速公路里程增长率整体呈波动下滑走势,随着高速公路建设推进,如今全国高速公路覆盖范围广泛,整体增速有所放缓,2022年全国高速公路里程增速为4.67%,相较2011年增速下降近10个百分点。

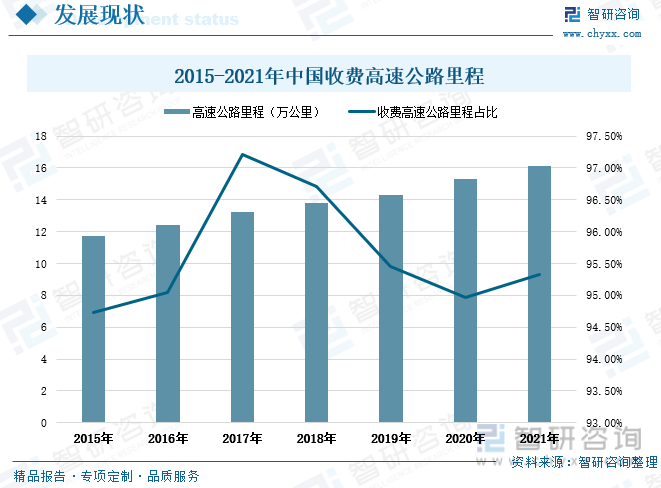

随着国家政府充分发挥收费公路政策举借债务、吸引投资的作用,全面加强高速公路建设,为经济社会发展提供更多更好的公路基础设施,同时严格落实各项惠民优惠政策,利用车辆通行费筹集收费公路养护、管理、还本、付息、税费等资金,支撑行业稳定发展,为人民群众安全便捷出行、货运物流健康发展提供优质、高效、可持续的公路交通保障。近年来我国收费高速公路里程不断增加,2021年全国收费高速公路里程达到16.12万公里,同比增长5.43%,比2015年全国收费高速公路里程增加 4.42万公里。根据国家交通运输部统计数据显示,2015-2017年期间,全国收费高速公路里程占总高速公路里程的比重呈上升走势,2017年-2020年期间收费高速公路里程占比呈下滑走势。2021年全国收费高速公路里程占总高速公路里程的比重为95.33%,相较2015年提升0.6个百分点。

随着我国国民经济持续向好发展,人民的美好生活需要日益增长,安全快捷出行需求持续增加。同时,随着众多高速公路行业下游领域如快递物流、旅游等行业的稳健发展,高速公路车流量不断增加。近年来我国高速公路行业通行费收入整体不断上涨,仅在2020年受新冠疫情冲击下出现下滑,2021年全国收费高速公路通行费收入达到6232亿元,同比增长36.48%,比2015年全国收费高速公路通行费年收入上涨2507.2亿元。前宏观经济下高速公路的建设多采用还贷模式,通过建成后的路段征收通行费进行还贷,继而继续新建或辐射路网。随着我国继续加强高速公路网建设以及高速公路行业平稳运行,未来全国高速公路通行费收入将持续增加。

三、市场格局:重点企业经营态势向好,行业龙头加速重组整合

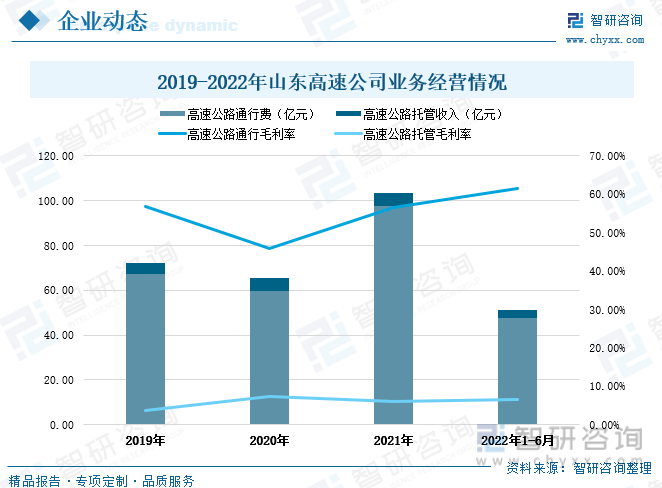

从行业重点企业业务情况来看,山东高速公司成立于 1999 年,并于 2002 年 3 月在上海证券交易所上市,注册资本 48.11 亿元,主要从事交通基础设施的投资运营,以及高速公路产业链上、价值链上相关行业、金融、环保等领域的股权投资。目前,公司利润主要来源于收费路桥运营、投资运营俩大业务板块。近年来山东高速公司的经营态势不断向好,2021年公司的高速公路业务收入达到103.7亿元,其中高速公路通行费为97.76亿元,占公司的高速公路业务收入比重94%;高速公路托管收入5.94亿元,占比6%。从业务盈利情况来看,高速公路通行业务的利润空间明显高过高速公路托管业务,根据公司年报数据显示,2019-2022年上半年公司的高速公路通行业务毛利率区间范围为45.98%-61.53%,高速公路托管业务的毛利率区间为3.61%-7.46%。

2017-202全年期间,山东高速公司各路段的通行总量和通行费整体不断上涨,尤其在2021年涨幅明显,公司的高速公路通行量达到19,059万辆,增速47.76%,较2017年增加6251万辆。同时,各路段通行费用总额也从2017年的62.58亿元增长至2021年的100.32亿元,期间增幅达到37.74亿元。从平均通行费用来看,2017-2022年上半年,公司各路段的平均通行费整体上涨,2022年上半年平均每辆车的高速路段通行费为63.67元,较2017年平均通行费增长14.81元。

从2019年开始,山东高速公司的投资力度明显加大,研发投入金额由2019年的516.37万元增长至2021年的1.357亿元,其中2021年公司的研发投入金额较2019年增长1.305亿元,较2017年研发费用增加1.327亿元。2022年上半年,公司的研发费用为6252.81万元,相较上年同期增长137.54%。

四、发展趋势:新一代信息技术与交通运输深度融合,高速公路智能化进程加快

1、新一代信息技术与交通运输深度融合,高速公路智能化进程加快

“十四五”时期,为加快建设交通强国、完善交通基础设施网络,加强综合交通运输理论研究及国家重大战略通道建设、综合运输智能协同管控等关键技术研发,提升交通运输系统韧性和安全保障能力,国家将智慧交通作为交通运输行业的重点发展方向,并陆续出台支持政策和配套措施,以实现交通装备先进适用、智能可控,以及新一代信息技术、新能源、新材料与交通运输的一体融合发展,提升交通运输服务质效,抢占交通运输科技制高点。2022年3月,国家交通运输部、科技部颁发的《“十四五”交通领域科技创新规划》,提出十四五期间,要大力发展智慧交通,推动云计算、大数据、物联网、移动互联网、区块链、人工智能等新一代信息技术与交通运输融合,加快研发基于北斗短报文通信系统的交通运输领域应用关键技术和装备,突破面向多应用场景的高精度定位导航技术,推动北斗在交通运输等领域的创新应用,实现地面网络与卫星网络资源的互联互通,为铁路客货运输、高速公路运行等提供安全、可靠、互备的通信链路。随着我国智慧交通政策的持续实施与推进,将加快新一代信息技术与交通运输的深度融合,为我国智慧高速发展带来契机。

2、龙头企业加速重组整合,持续推动行业高质量发展

从高速公路行业来看,由于高速公路重资产高负债的属性,近年来民营企业开始逐步退出,部分省份高速公路由少数几家高速公路国有企业运营管理,形成了寡头垄断的行业格局。寡头垄断的行业格局加快了高速公路行业国有企业重组整合进程,通过兼并重组和对外投资等方式寻求高质量发展。例如原山东高速集团、原齐鲁交通发展集团联合重组为新的山东高速集团后,山东高速集团资产规模首次突破万亿元,作为山东省交通龙头企业的地位更加突出,在全国高速公路行业的影响力进一步扩大,初步实现了“1+1>2”的耦合效果。通过企业间兼并重组,将有利于发挥企业的生产经营规模经济效应,提高企业所在领域的进入壁垒和企业的差异化优势,实现企业间的资源优化配置、达到资源共享,提高产业资源的使用效率和产出效率。伴随高速公路行业优势企业不断整合交通科技产业链资源,将推动我国高速公路行业的高质量发展,提升产业发展的规模化、集约化水平。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国高速公路行业市场行情动态及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高速公路行业市场行情动态及发展趋向分析报告

《2024-2030年中国高速公路行业市场行情动态及发展趋向分析报告》共十二章,包含中国高速公路行业“十四五”展望,2024-2030年中国高速公路发展趋势预测,行业观点与研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国智慧高速公路行业全景分析:交通强国建设的核心部分之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国高速公路行业全景速览:信息技术快速发展推动高速公路智能化进程[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)