一、产业链:原材料价格上涨,促使中成药生产成本增加

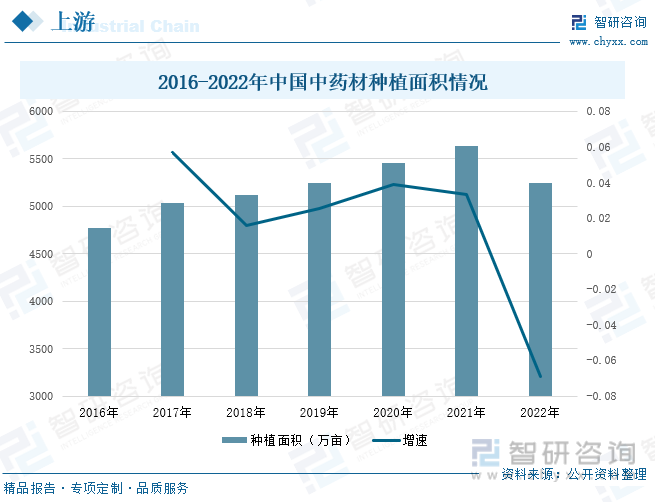

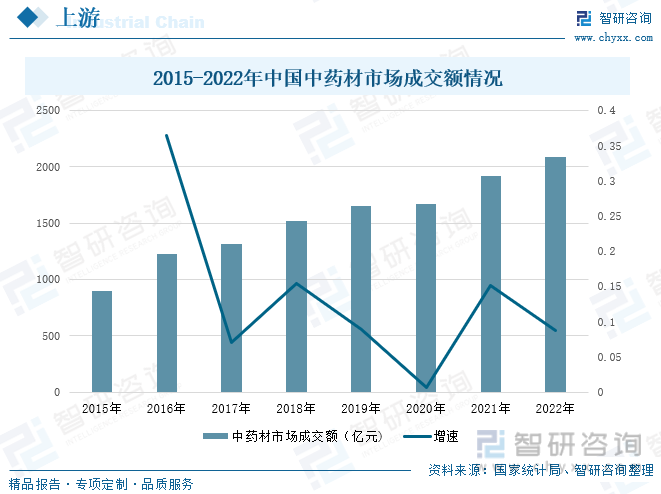

中药材是中国传统中医的地道药材,具有天然、副作用小、疗效好等特点,因而受到人们的广泛关注。2022年受多种因素影响,中药材的种植面积逐渐下降,加之,新版《中华人民共和国药典》实施等因素的影响,中药材产量随之下降,价格相应上涨。到2022年,我国中药材市场成交额达到2084.67亿元,同比上升8.79%。随着上游中药材价格的上涨,为中成药产品的生产增加了成本。

二、发展现状:中成药价格上扬,行业集采加速

近年来,中药材的产量减少,相应的价格逐渐上升,同时,对中药材高质量要求的提高也增加了中成药企业的成本,此外,中药材在加工、储存过程中的成本也在上升,推动中成药的价格大幅提升。为落实国务院常务会议关于集中带量采购“提速扩面”的要求,国家医保局近期对地方联盟集采作了统一部署协调,明确了到2022年底各省份(含省际联盟)自行开展集采的药品品种数累计不少于100个的目标,其中就包括中成药的集采。可见,中成药带集采进入提速阶段。

三、企业格局:企业盈利增强,行业竞争激烈

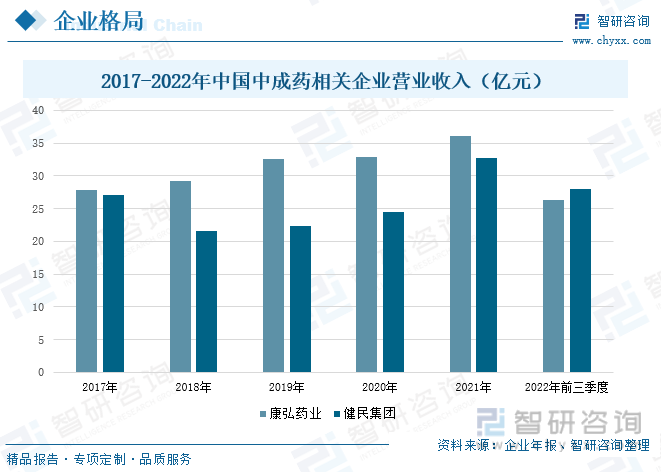

中成药行业是医药行业的重要组成部分,也是我国的战略性产业。目前,我国中成药相关企业众多,主要包括同仁堂、康弘药业、健民集团、云南白药、东阿阿胶、天士力、三九药业等等。从营业收入来看,2017-2021年,康弘药业的总营业收入保持逐年上涨的状态,2021年,公司的营业收入达到36.05亿元,较2020年上升9.4%,其中中成药占营业收入的比重达到30%,营业收入为10.84亿元,同比上升18.91%。健民集团在2021年的营业收入逐步增长至32.78亿元,较2020年同比上升33.48%,到2022年前三季度,公司的营业收入达到27.95亿元,同比上升7.25%。

四、发展趋势:在利好政策的支持下,行业逐渐向高质量发展

中医药在疑难杂症以及慢性病治疗领域具备一定的先天优势,近年来,中国中医药行业受到各级政府的高度重视和国家产业政策的重点支持,国家陆续出台了多项政策来鼓励中医药行业的创新发展。而中成药作为中药的重要组成部分,也将受到政策红利的影响不断发展,相关企业将不断加强研发投入,加快推进相关中药创新药上市速度,促进中成药创新药的发展。据统计,国家药品监督管理局在2021年批准了12个中药新药,超过了前四年的总批数。未来,中成药将紧跟现代临床的脚步,逐步加快对中成药的创新研究,实现行业高质量发展。

关键词:中成药、市场规模、营业收入、发展趋势

一、产业链:原材料价格上涨,促使中成药生产成本增加

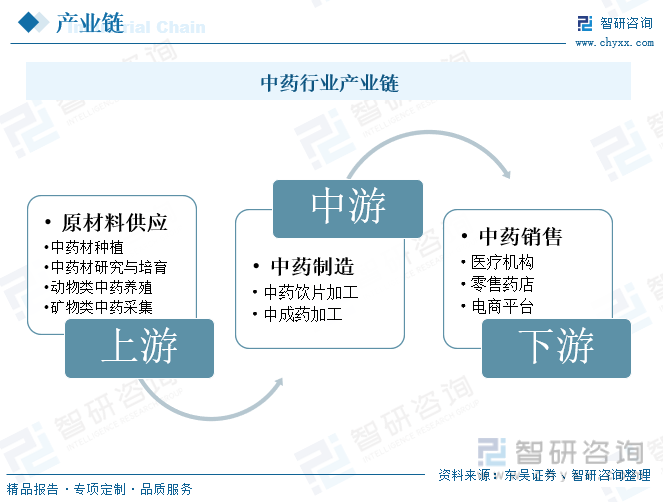

中药产业包括中草药材、中药饮片和中成药三大支柱产业。其中中成药是以中药材为原料,在中医药理论指导下,为了预防及治疗疾病的需要,按规定的处方和制剂工艺将其加工制成一定剂型的中药制品,是经国家药品监督管理部门批准的商品化的一类中药制剂。中成药产业链的上游主要是指中药材的种植、采集以及初加工,中药材大多以植物为主,还包括一些动物和矿物类药材,为中游环节的精加工提供充足的原材料,最后通过医疗机构、药店、电商平台等渠道将中药产品最终销售给消费者。

上游原材料的供应将会直接影响中成药的加工。随着国家多项政策的出台,推动中药行业的不断发展,特别是2017年《中药材产业扶贫行动计划(2017—2020年)》的发布,促进各地区中药材种植规模进一步扩大。根据数据显示,2017年,我国中药材种植面积达到5040万亩,较2018年同比上升5.7%,到2021年,我国中药材的种植面积增长至5638万亩,同比上升3.35%,但2022年受多种因素影响,中药材的种植面积逐渐下降,降幅为6.88%。

中药材是中国传统中医的地道药材,具有天然、副作用小、疗效好等特点,因而受到人们的广泛关注。受自然因素影响,中药材产地受灾面临减产,价格相应上涨,此外,新版《中华人民共和国药典》的实施,导致部分品种标准有所改变,原有的规格无法满足现在的需求,合格品规总量减少,但市场需求大,导致价格上涨。据统计,2015-2021年,我国中药材的市场成交额保持稳定增长,到2022年,我国中药材市场成交额达到2084.67亿元,同比上升8.79%。中药材是中成药加工的主要原材料,随着上游中药材价格的上涨,为中成药产品的生产增加了成本。

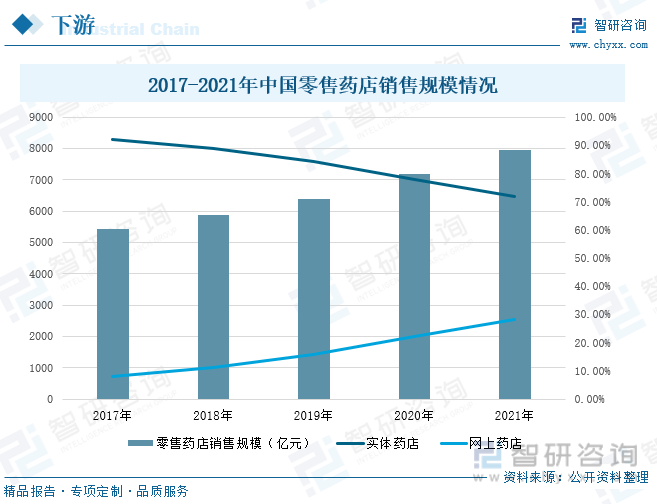

近年来,随着人口老龄化程度逐渐加深,对医疗资源的需求也越来越多,此外,随着人们经济收入的增长,健康观念的改变,也会促进医疗领域需求的扩大,进而促进零售药店规模的增长。在2017-2021年间,中国零售药店的销售规模从2017年的5422亿元增加到2021年的7950亿元,其中实体药店规模仍占较大比重,但整体处于下降趋势;随着电商平台的发展,网上药店规模处于不断上升的状态。2021年实体药店和网上药店的规模占比分别为71.90%、28.10%。

二、发展现状:中成药价格上扬,行业集采加速

作为供临床应用的中成药,根据病患不同的情况给予不同的剂型,目前,常见的剂型主要有注射剂、口服液体剂型、口服固体剂型等。由于人们养生观念很重,越来越多的人们喜欢使用中药或者中成药治疗,市场需求量巨大,但是,中成药的产量逐渐下滑,导致市场供应紧张。2017年在医保控费、重点监控辅助用药、限输令、新药审批从严等政策影响下,2018年中成药的产量大幅下降,数据显示,2018年中成药的产量达到259.01万吨,较2017年下降32.48%,到2019年产量有所上升,但此后均处于下降态势,2022年,中国中成药的产量降至227.7万吨,同比下降1.77%。

近年来,中药材产量减少,相应的价格逐渐上升,同时,对中药材高质量要求的提高也增加了中成药企业的成本,此外中药材在加工、储存过程中的成本也在上升,推动中成药的价格大幅提升。根据数据显示,2018年,中草药及中成药类零售市场成交额上升幅度较大,同比增长182%,到2021年,中草药及中成药类零售市场成交额达到87.7亿元,较2020年下降0.18%。

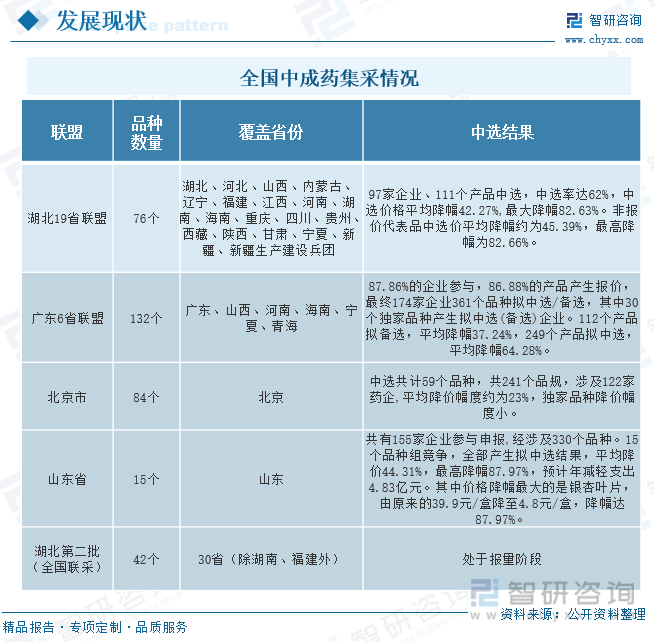

在国务院常务会议关于中成药集采带量采购提速扩面的统一部署下,国家医保局明确2022年底各省自行开展中成药采集品种数量不低于100个。就目前而言,在湖北19省联盟、广东6省联盟为主的第一轮中成药开标后,北京市发布了和湖北、广东联盟品种结构相似的中成药集采文件,紧接着,湖北省中成药集采联盟又发布第二批中成药集采品种,共计16组64个品种,规模已经突破了100个亿。

三、企业格局:企业盈利增强,行业竞争激烈

中成药行业是医药行业的重要组成部分,也是我国的战略性产业。目前,我国中成药相关企业众多,主要包括同仁堂、康弘药业、健民集团、云南白药、东阿阿胶、天士力、三九药业等等。其中,康弘药业主营业务为药品和医疗器械的研发、生产与销售,公司以临床需求为出发点,依据病种病机和病程的不同特点,针对性地开发中成药、化学药和生物制品等不同类别的药品。根据营业收入来看,2017-2021年,公司的总营业收入保持逐年上涨的状态,2021年,公司的营业收入达到36.05亿元,较2020年上升9.4%,其中中成药占营业收入的比重达到30%,营业收入为10.84亿元,同比上升18.91%;2022年前三季度,公司的营业收入达到26.32亿元,同比下降7.49%。

健民集团主营业务可分为医药工业板块和医药商业板块,其中医药工业主要是指药品和大健康产品的研发、制造及销售,以儿科和妇科药品为首,医药商业板块主要为药品的批发和零售,主要经营品种包括中成药、化学药品、生物制剂、保健品等等。从其营业收入来看,2018年,公司的营业收入同比减少20.28%,其中医药工业收入同比增长1.42%,医药商业收入同比减少27.34%,这主要是华烨和中维两家子公司退出合并范围以及福高公司营业收入同比减少所致。2021年,公司的营业收入逐步增长至32.78亿元,较2020年同比上升33.48%,到2022年前三季度,公司的营业收入达到27.95亿元,同比上升7.25%。

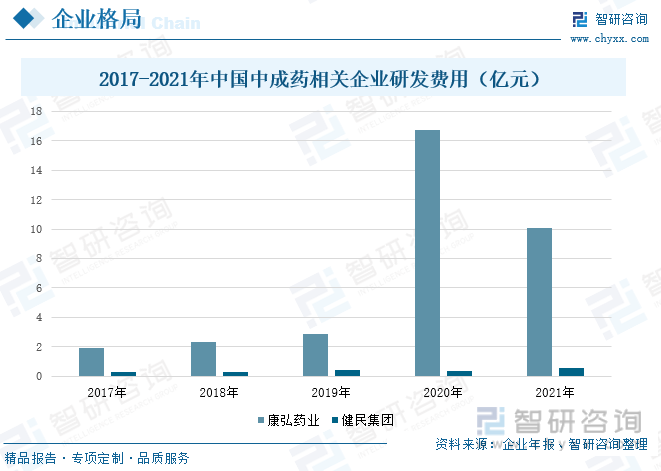

康弘药业以临床需求为导向,持续在眼科、脑科、肿瘤等领域加大投入、深入研究、专业创新、不断推出临床迫切需要的高品质新产品,进一步巩固公司在核心治疗领域的优势地位。在中成药方面,公司正在对治疗阿尔茨海默症的新药KH110进行临床Ⅱ期,同时,渴络欣胶囊新增“糖尿病视网膜病变(DR)”的IIb期临床试验也正在开展中。从研发费用来看,2020年受疫情的影响,公司不断加大研发投入力度,研发费用同比增长484.11%,到2021年,受同期 KH916 资本化转费用化影响,公司的研发费用降至10.08亿元。健民集团在2021年加大研发投入,加快推进新产品研发和立项,有序推进老产品二次开发。在新产品开发方面,全年开展新药研发项目 25 项,其中新立项儿科新制剂5项;在老产品二次开发方面,围绕工艺技术改进、药理毒理及临床试验开展系列研究。从研发费用来看,公司的研发费用保持平稳状态,2021年,公司的研发费用达到0.53亿元,同比上升40.67%。

相关报告:智研咨询发布的《中国中成药行业发展形势分析及产业前景规划报告》

四、发展趋势:在利好政策的支持下,行业逐渐向高质量发展

1、利好政策促进行业不断发展

中医药在疑难杂症以及慢性病治疗领域具备一定的先天优势,近年来,中国中医药行业受到各级政府的高度重视和国家产业政策的重点支持,国家陆续出台了多项政策来鼓励中医药行业的创新发展。在《“十四五”中医药发展规划》中,就提到建设优质高效中医药服务体系,提升中医药健康服务能力,建设高素质中医药人才队伍,建设高水平中医药传承保护与科技创新体系,推动中药产业高质量发展等等,同时,国家也高度重视中药监管工作,国家药监局出台了《中药注册管理专门规定》,与新修订的《药品管理法》、《药品注册管理办法》进行有机衔接,进一步加强中药新药研制与注册管理。而中成药作为中药的重要组成部分,也将受到政策红利的影响不断发展。

2、加快创新药的研发,促进行业高质量发展

中成药是中医疗效重要的载体。在中医药传承和发展中,中成药发挥了不可替代的重要作用,在现代医疗行为和医药经济中的地位日益凸显,中成药的疗效是中医药事业发展的关键因素。为了把优效中成药介绍给更广大的患者群体,在临床上发挥好中成药的重要作用,就要不断促进中医药的传承和创新。在政策的支持之下,中成药企业不断加强研发投入,加快推进相关中药创新药上市速度,促进中成药创新药的发展。据统计,国家药品监督管理局在2021年批准了12个中药新药,超过了前四年的总批数。未来,中成药将紧跟现代临床的脚步,逐步加快对中成药的创新研究,实现行业高质量发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国中成药行业发展形势分析及产业前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国中成药行业发展形势分析及产业前景规划报告

《2024-2030年中国中成药行业发展形势分析及产业前景规划报告》共十一章,包含中成药领先企业经营分析,中药现代化发展前景预测,中成药行业投资战略规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。