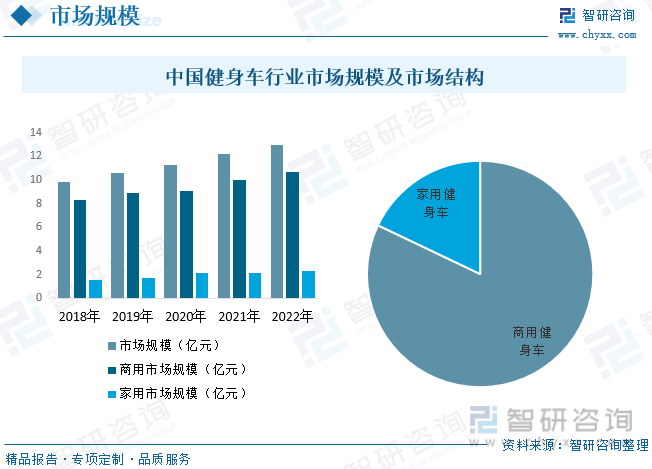

内容概述:随着人们对健康和健身的关注度提高,健身车作为一种方便、高效的健身器材受到越来越多消费者的青睐。不仅个人消费者购买健身车,健身房、健身中心等商业场所也增加了对健身车的需求,推动了市场规模的增长。中国健身车市场逐渐呈现出多元化和细分化的趋势。消费者对健身车的需求不仅仅是基本的有氧运动,还包括智能化、多功能化、舒适性等方面的需求。市场上出现了各种类型的健身车,如室内自行车、踏步机、椭圆机等,以满足不同消费者的需求。根据数据显示,中国健身车行业市场规模呈现逐年上涨态势,2022年中国健身车行业市场规模上涨至13亿元,2015-2022年复合增长率为9.31%,其中商用健身车占据了绝大多数的市场份额,占比为82.08%,家用健身车占比为17.92%。

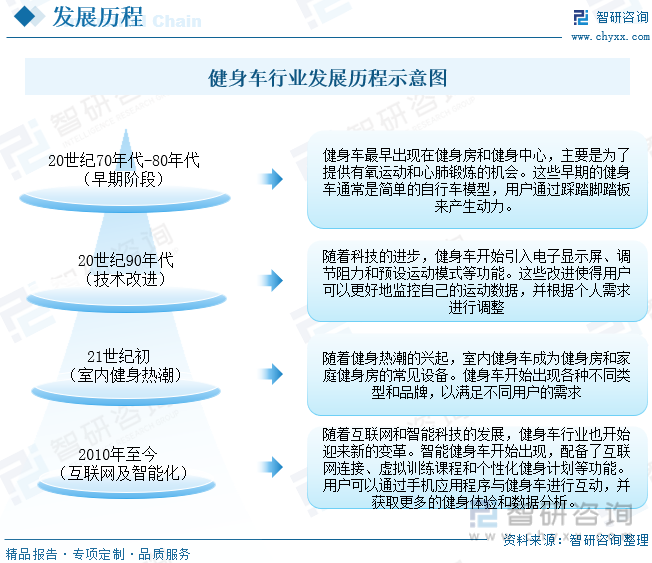

一、过去几十年里经历了技术改进、多样化和智能化的发展

健身车在运动科学领域叫做“功率自行车”,分为直立式、背靠式(也称为卧式)健身车两种,可以调整运动时的强度(功率),起到健身的效果,所以人们把它称为健身车。属于典型的模拟户外运动的有氧健身器材亦被称为心肺训练器材。主要是通过身体较长时间,适当强度的运动来促进心血管的运动,加快新陈代谢,增强心脏和肺部功能,从而改善人体的体质。

根据使用场所,健身车可以分为商用健身车和家用健身车两种;根据结构,可分为直立式、背靠式(也称为卧式)两种;根据阻力调节方式,可分为普及型的磁控健身车(根据飞轮的构造不同还分为内磁控和外磁控)、较高阶的电磁控健身车以及更加智能环保的自发电健身车。

早期阶段(20世纪70年代-80年代):健身车最早出现在健身房和健身中心,主要是为了提供有氧运动和心肺锻炼的机会。这些早期的健身车通常是简单的自行车模型,用户通过踩踏脚踏板来产生动力;技术改进阶段(20世纪90年代):随着科技的进步,健身车开始引入电子显示屏、调节阻力和预设运动模式等功能。这些改进使得用户可以更好地监控自己的运动数据,并根据个人需求进行调整;室内健身热潮(21世纪初):随着健身热潮的兴起,室内健身车成为健身房和家庭健身房的常见设备。健身车开始出现各种不同类型和品牌,以满足不同用户的需求;互联网和智能化时代(2010年至今):随着互联网和智能科技的发展,健身车行业也开始迎来新的变革。智能健身车开始出现,配备了互联网连接、虚拟训练课程和个性化健身计划等功能。用户可以通过手机应用程序与健身车进行互动,并获取更多的健身体验和数据分析。健身车行业在过去几十年里经历了技术改进、多样化和智能化的发展。随着人们对健康和健身的关注不断增加,健身车行业有望继续发展,并为用户提供更多的健身选择和体验。

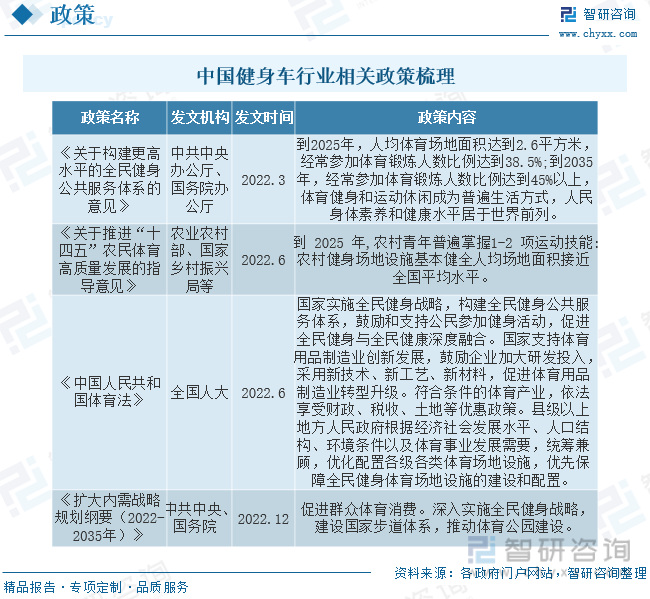

二、中国政府积极推动互联网与健身的融合,鼓励健身行业与互联网技术相结合

中国政府一直重视健康和健身事业的发展,通过出台一系列政策和措施来支持健身行业的发展。这些政策包括鼓励健身设施建设、促进健身器材研发和生产、推动健身产业的创新发展等。这些政策的支持为健身车行业提供了良好的发展环境和机遇;另一方面,中国政府积极推动互联网与健身的融合,鼓励健身行业与互联网技术相结合,推动健身服务的线上化和智能化。这对健身车行业来说,意味着更多的智能化、互联网化的产品需求和发展机会。

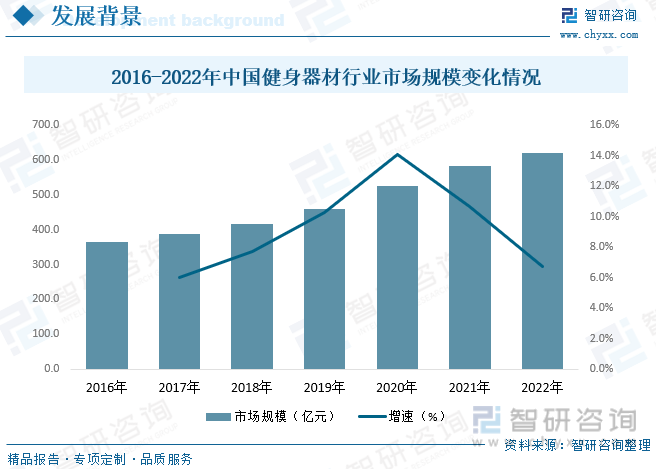

健身器材行业市场规模的上涨为健身车行业带来了更多的市场机会。健身房、健身中心和家庭健身房等健身场所的增加,将增加对健身车的需求。此外,互联网和电子商务的发展也为健身车制造商提供了更广阔的销售渠道;健身器材行业市场规模的上涨将刺激健身车行业的创新和技术发展。制造商将不断努力提升产品的质量、功能和用户体验,以满足不断变化的市场需求。智能化、虚拟训练和个性化健身计划等技术将得到更多的应用和发展。根据数据显示,2022年中国健身器材行业市场规模约为621亿元。

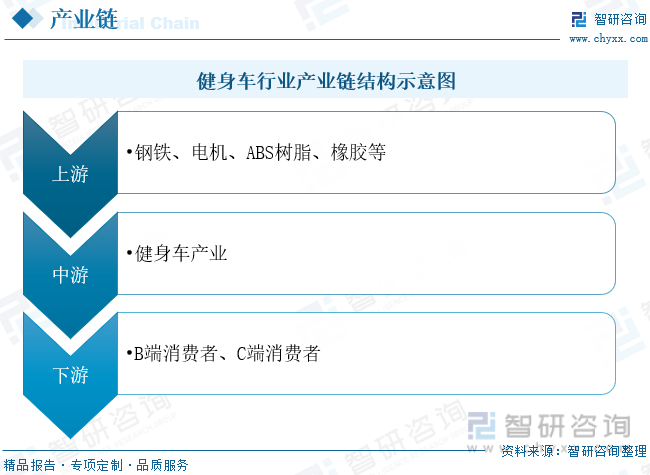

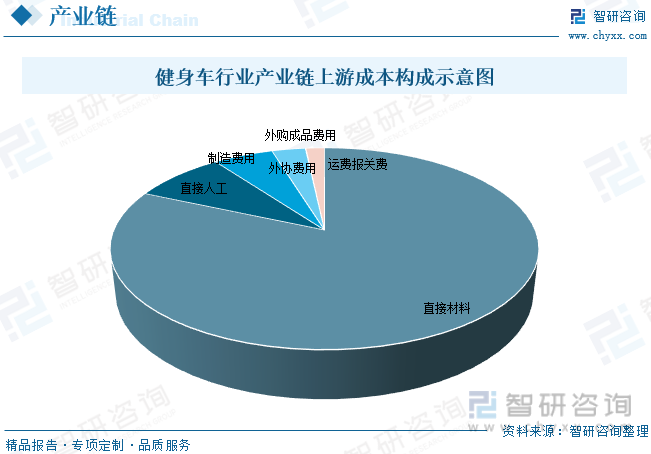

三、产业链结构较为清晰,其上游成本中直接材料占比最重

健身车行业产业链结构较为清晰,产业链上游为健身车原材料供应商,主要为钢铁、电机、ABS树脂、橡胶等材料;产业链中游为健身车生产商;产业链为用户,可分为B端用户、C端用户。

健身车行业产业链上游主要为直接材料、直接人工、制造费用、外协费用、外购成品费用、运费报关费等,其中直接材料占据了绝大部分市场份额,其占比为81.58%,其次为直接人工成本,占比为8.30%,制造费用占比为5.37%,外协费用占比为3.03%,外购成品费用占比为0.05%,运费报关费占比为1.67%。

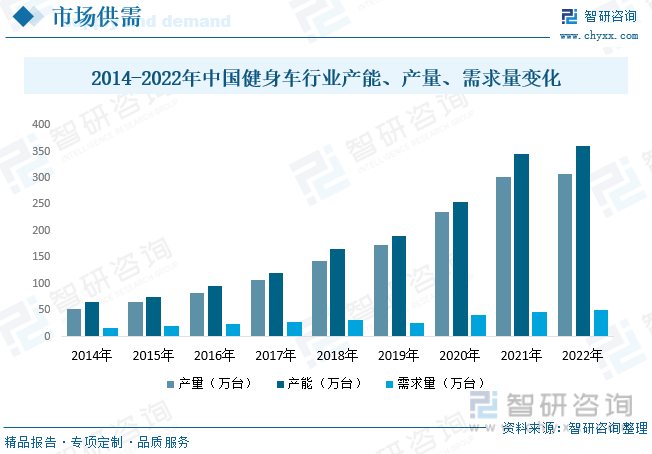

四、为了满足市场需求,中国健身车制造商不断扩大产能

随着人们对健康和健身的关注度提高,健身车作为一种方便、高效的健身器材受到越来越多消费者的青睐。不仅个人消费者购买健身车,健身房、健身中心等商业场所也增加了对健身车的需求,推动了市场规模的增长。中国健身车市场逐渐呈现出多元化和细分化的趋势。消费者对健身车的需求不仅仅是基本的有氧运动,还包括智能化、多功能化、舒适性等方面的需求。市场上出现了各种类型的健身车,如室内自行车、踏步机、椭圆机等,以满足不同消费者的需求。根据数据显示,中国健身车行业市场规模呈现逐年上涨态势,2022年中国健身车行业市场规模上涨至13亿元,2015-2022年复合增长率为9.31%,其中商用健身车占据了绝大多数的市场份额,占比为82.08%,家用健身车占比为17.92%。

相关报告:智研咨询发布的《中国健身车行业市场需求分析及投资策略研究报告》

为了满足市场需求,中国健身车制造商不断扩大产能。一方面,现有制造商通过增加生产线、提高生产效率等方式扩大产能;另一方面,新的制造商也进入市场,增加了整体产能。这些举措使得中国健身车产能得到了有效提升;随着生活节奏的加快和时间的压力,越来越多的人选择在家中进行健身。健身车作为一种家庭健身器材,具有占地面积小、使用方便等优势,受到了家庭用户的青睐。家庭健身的趋势推动了对健身车的需求增长。根据数据显示,中国健身车产量、产能、需求量呈现逐年上涨态势,2022年中国健身车产量为307.5万台,产能为360万台,需求量为50.9万台。

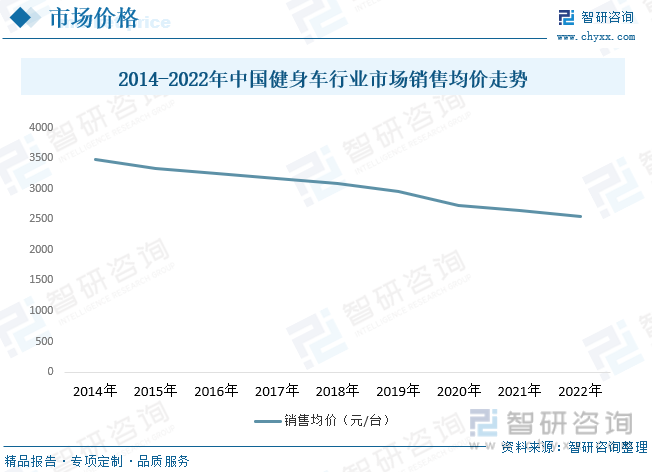

随着电子商务的发展,越来越多的消费者选择通过电商渠道购买健身车。电商平台通常具有更低的运营成本和更高的销售效率,这使得一些品牌能够以更低的价格销售产品,从而导致市场均价下降。需要注意的是,虽然市场均价下降,但也有一些高端品牌和高价位产品仍然存在,并且受到一部分消费者的青睐。市场均价下降并不意味着所有产品的价格都降低,而是整体市场的趋势。根据数据显示,2022年中国健身车行业市场销售均价约为2554.02元/台。

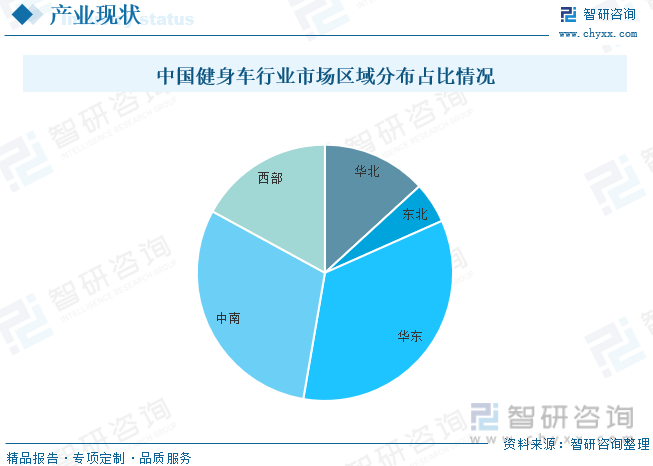

从区域分布情况来看,根据数据显示,中国健身车行业区域分布中,华东占比最重,占比为34.34%,其次为中南地区30.24%。其主要原因为这些地区经济发展较快,人均收入较高,人们对健康和健身的关注度也较高,因此健身器材的需求量较大。另一方面华东及中南地区是中国人口密集的地区之一,人口众多,市场潜力大。健身器材行业需要有足够的消费者基础来支撑市场需求,这些地区的人口数量和消费能力使其成为健身器材行业的热门市场。华东及中南地区的城市化程度较高,健身文化氛围较浓厚。这些地区有较多的健身房、健身中心和健身俱乐部,人们对健身的意识和需求较高。健身车作为一种常见的健身器材,自然也在这些地区得到了广泛的应用和需求。

五、中国健身车行业市场竞争格局在不断变化中,新的品牌和产品不断涌现

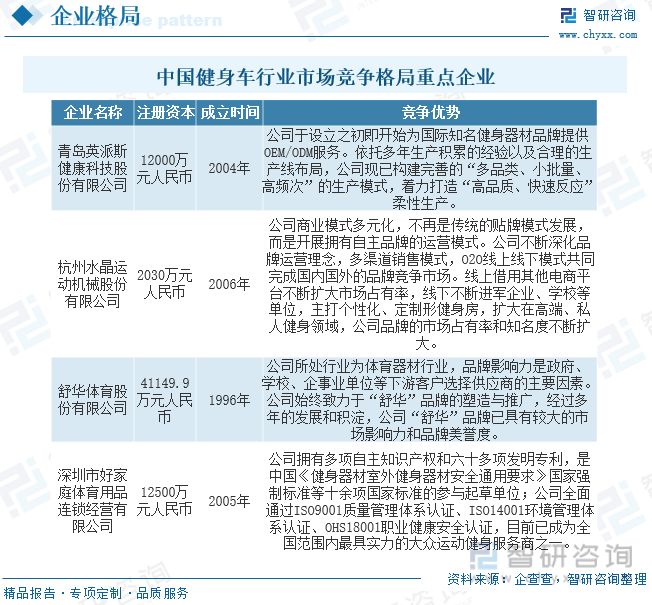

随着市场需求的不断变化,健身车制造商通过产品差异化来竞争。一些制造商注重产品创新和技术研发,推出具有智能化、多功能化、舒适性等特点的健身车,以满足消费者的不同需求。价格是消费者购买健身车时的重要考虑因素之一。市场上存在着不同价格段的健身车产品,制造商通过价格竞争来争夺市场份额。一些品牌可能通过降低价格来吸引消费者,但也有一些高端品牌侧重于产品质量和服务,提供高价值的产品。其中中国本土玩家主要为青岛英派斯健康科技股份有限公司、杭州水晶运动机械股份有限公司、舒华体育股份有限公司、深圳市好家庭体育用品连锁经营有限公司。

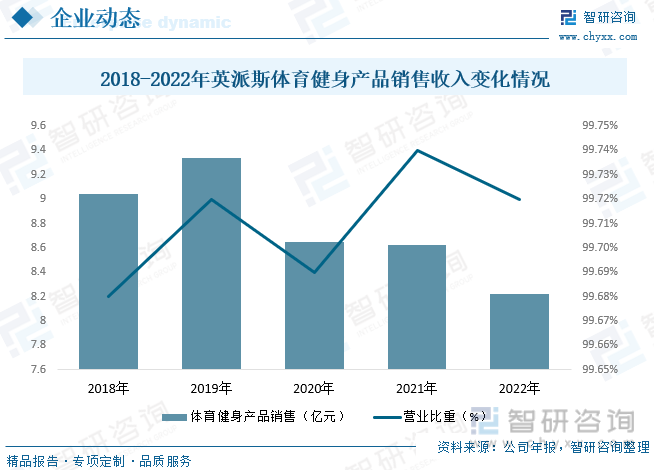

英派斯于设立之初即开始为国际知名健身器材品牌提供DEM/ODM服务。依托多年生产积累的经验以及合理的生产线布局,公司现已构建完善的“多品类、小批量、高频次”的生产模式,着力打造“高品质、快速反应柔性生产。根据公司年报显示,其体育健身产品包括健身车,业务收入总体呈现下降态势,2022年体育健身产品销售收入为8.22亿元,业务占比为99.72%。

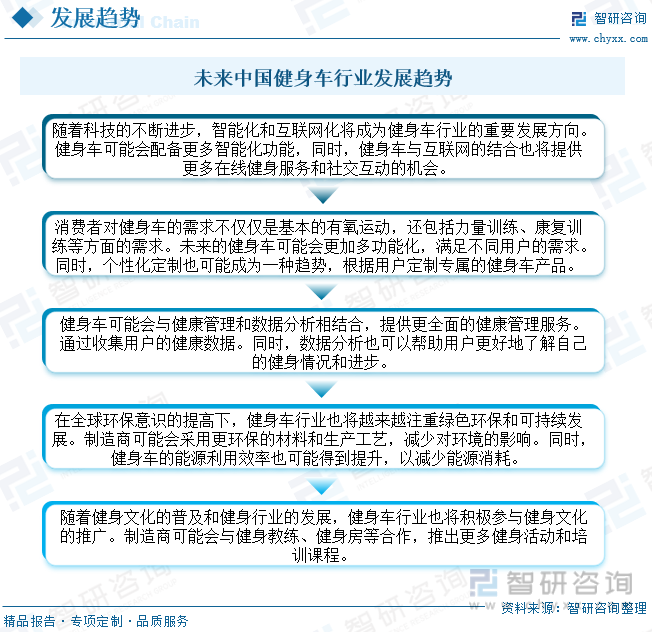

六、随着科技的不断进步,智能化和互联网化将成为健身车行业的重要发展方向

智能化和互联网化:随着科技的不断进步,智能化和互联网化将成为健身车行业的重要发展方向。健身车可能会配备更多智能化功能,如虚拟训练课程、个性化健身计划、健康数据监测等。同时,健身车与互联网的结合也将提供更多在线健身服务和社交互动的机会。

多功能化和个性化:消费者对健身车的需求不仅仅是基本的有氧运动,还包括力量训练、康复训练等方面的需求。未来的健身车可能会更加多功能化,满足不同用户的需求。同时,个性化定制也可能成为一种趋势,根据用户的身体状况、健身目标等定制专属的健身车产品。

健康管理和数据分析:健身车可能会与健康管理和数据分析相结合,提供更全面的健康管理服务。通过收集用户的健康数据,如心率、运动量等,健身车可以提供个性化的健身建议和监测用户的健康状况。同时,数据分析也可以帮助用户更好地了解自己的健身情况和进步。

绿色环保和可持续发展:在全球环保意识的提高下,健身车行业也将越来越注重绿色环保和可持续发展。制造商可能会采用更环保的材料和生产工艺,减少对环境的影响。同时,健身车的能源利用效率也可能得到提升,以减少能源消耗。

健身文化推广:随着健身文化的普及和健身行业的发展,健身车行业也将积极参与健身文化的推广。制造商可能会与健身教练、健身房等合作,推出更多健身活动和培训课程。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国健身车行业市场需求分析及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国健身车行业市场需求分析及投资策略研究报告

《2024-2030年中国健身车行业市场需求分析及投资策略研究报告》共十五章,包含健身车地区运行分析,2024-2030年中国健身车行业投资战略研究,市场指标预测及行业项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)