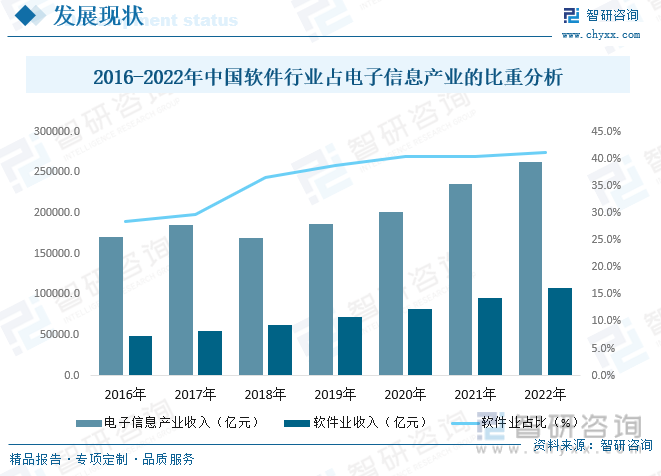

内容概况:软件是新一代信息技术的灵魂,是数字经济发展的基础,是制造强国、网络强国、数字中国建设的关键支撑。随着行业的发展,软件产业对社会生活和生产各个领域的支撑和带动力持续增强,对重要信息系统和重大信息工程以及国家信息安全的支撑保障能力明显提高,在国民经济中的地位不断提升。电子信息产业分为电子信息制造业、软件与信息技术服务业。2022年,我国电子信息产业实现营业收入262613亿元,其中软件业实现收入108125.66亿元,占比提升至41.17%。

关键词:软件行业市场规模、软件行业发展背景

一、行业概况

软件与信息技术服务业,简称:软件业。根据国家统计局制定的《国民经济行业分类与代码》,软件业指对信息传输、信息制作、信息提供和信息接收过程中产生的技术问题或技术需求所提供的服务。利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动,是关系国民经济和社会发展全局的基础性、战略性、先导性产业,具有技术更新快、产品附加值高、应用领域广、渗透能力强、资源消耗低、人力资源利用充分等突出特点,对经济社会发展具有重要的支撑和引领作用。

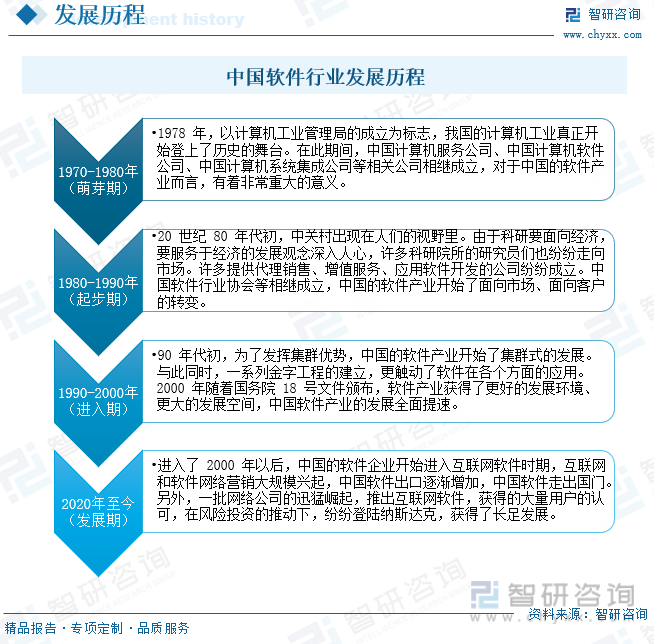

当前计算机软件已成为世界各国争夺科技制高点的关键领域,国家明确提出优先发展信息产业,在经济和社会各领域广泛应用信息技术,以信息化带动工业化走新型工业化道路,对软件产业发展提出了更高的要求。中国政府通过鼓励和优惠政策积极地推动我国软件产业的发展,我国的软件企业也纷纷投入其中助力我国软件产业发展,为我国软件产业链初步形成提供了基础。目前我国软件产业链已经初步形成,形成的过程中,我国的软件产业主要经历了萌芽期、起步期、进入期和发展期四个阶段。

软件业是关系国民经济和社会发展全局的基础性、战略性、先导性产业,对经济社会发展具有重要的支撑和引领作用。我国对软件企业实行认证制度,对软件产品、软件著作权实行登记制度,即“双软认证”。根据《软件企业认定管理办法》,工信部组织管理全国软件企业的认定工作。省级工业信息化主管部门负责本行政区域内的软件企业认定和年审工作,并颁发软件企业认定证书。根据《软件产品管理办法》,工信部负责全国软件产品的管理。经审查合格的软件产品由省级软件产业主管部门批准,核发软件产品登记证书。我国软件著作权登记机构是国家新闻出版署(国家版权局)中国版权保护中心。国家有关部门颁发了一系列鼓励行业发展的重要政策性文件,主要包括如下:

软件行业的上游主要为服务器、存储设备等硬件设备制造商和操作系统、中间件和开发工具提供商等;下游主要为各级党政机关等相关政务部门、金融企业和汽车制造、航空航天、教育等其他各类型的企业。软件行业与上游行业的关系主要体现在技术更新和产品升级从而使得行业的研发技术及企业产品与之相应变化;下游行业对软件行业发展有直接的拉动作用。从长期来看,政务系统信息化、企业信息化管理等需求将不断增长,为软件企业发展提供了一个良好的市场发展空间。

二、发展现状

2008年的金融危机对软件产业产生了冲击,致使全球软件产业在2009年出现负增长。不过随着世界经济的缓慢复苏和发达国家大力发展“数字经济”和“宽带经济”,加之危机后企业采用信息技术减少生产运营成本的需求上升,以及新技术、新模式的创新发展加快,全球软件产业触底反弹。伴随全球宏观经济企稳向好、美国等发达国家IT需求的复苏以及云计算、移动互联网、大数据等创新业务的逐步落地,全球软件产业景气度提升。2015年全球软件产业规模28677亿美元,2022年全球软件市场规模达50809亿美元。

软件是新一代信息技术的灵魂,是数字经济发展的基础,是制造强国、网络强国、数字中国建设的关键支撑。随着行业的发展,软件产业对社会生活和生产各个领域的支撑和带动力持续增强,对重要信息系统和重大信息工程以及国家信息安全的支撑保障能力明显提高,在国民经济中的地位不断提升。电子信息产业分为电子信息制造业、软件与信息技术服务业。2022年,我国电子信息产业实现营业收入262613亿元,其中软件业实现收入108125.66亿元,占比提升至41.17%。

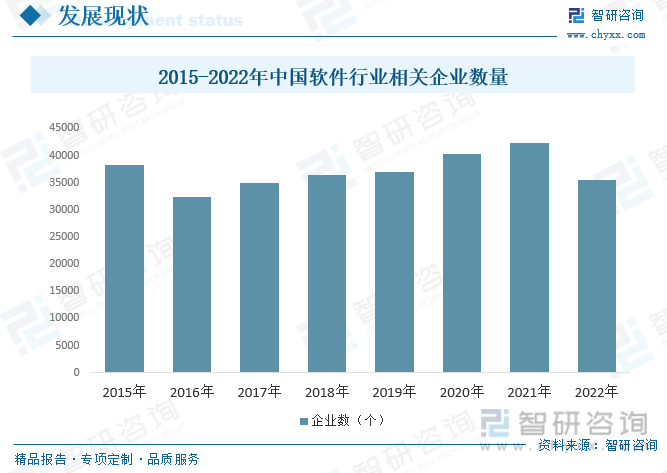

随着国家不断完善软件行业政策体系,健全行业管理制度,加大财政金融支持和创新人才培养。中国软件相关企业始终处在高位,2022年受疫情的冲击和全球经济环境下行的影响,企业数量有所降低,达到35435个,同比减少16.1%。

软件产品收入平稳增长。2022年,软件产品收入26583亿元,同比增长9.9%,增速较上年同期回落2.4个百分点,占全行业收入比重为24.6%。其中,工业软件产品实现收入2407亿元,同比增长14.3%,高出全行业整体水平3.1个百分点。

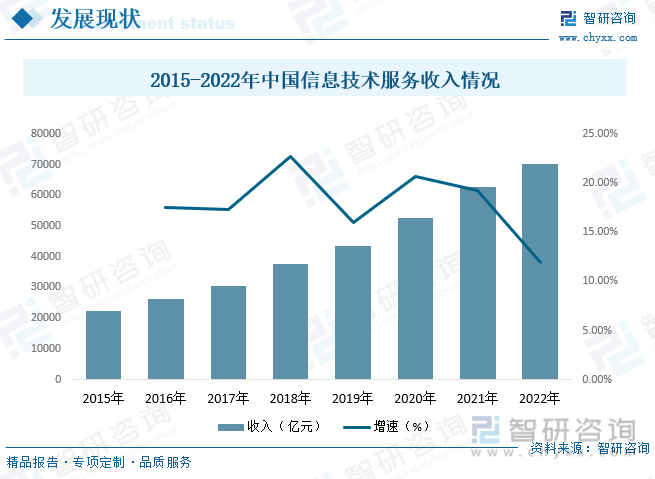

信息技术服务收入较快增长。2022年,信息技术服务收入70128亿元,同比增长11.7%,高出全行业整体水平0.5个百分点,占全行业收入比重为64.9%。其中,云服务、大数据服务共实现收入10427亿元,同比增长8.7%,占信息技术服务收入的14.9%,占比较上年同期提高2个百分点;集成电路设计收入2797亿元,同比增长12.0%;电子商务平台技术服务收入11044亿元,同比增长18.5%。

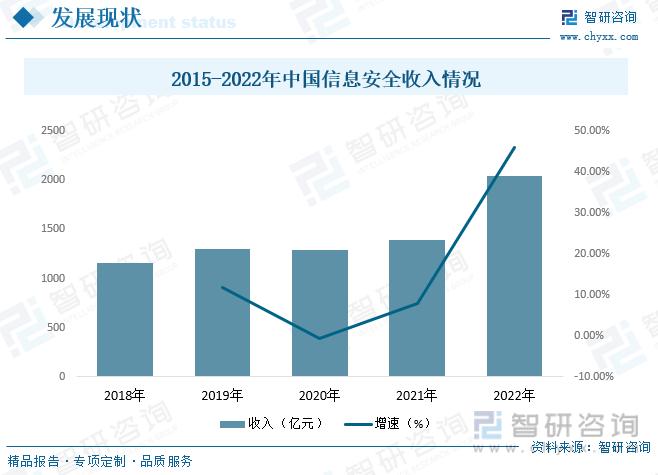

信息安全产品和服务收入稳步增长。2022年,信息安全产品和服务收入2038亿元,同比增长10.4%,增速较上年同期回落2.6个百分点。

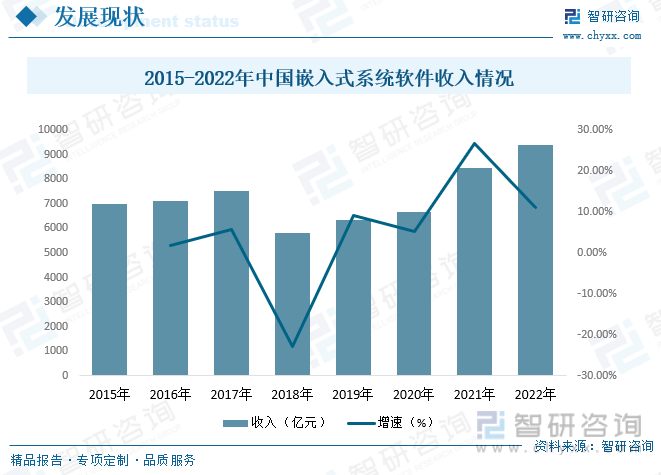

嵌入式系统软件收入两位数增长。2022年,嵌入式系统软件收入9376亿元,同比增长11.3%,增速较上年同期回落7.7个百分点。

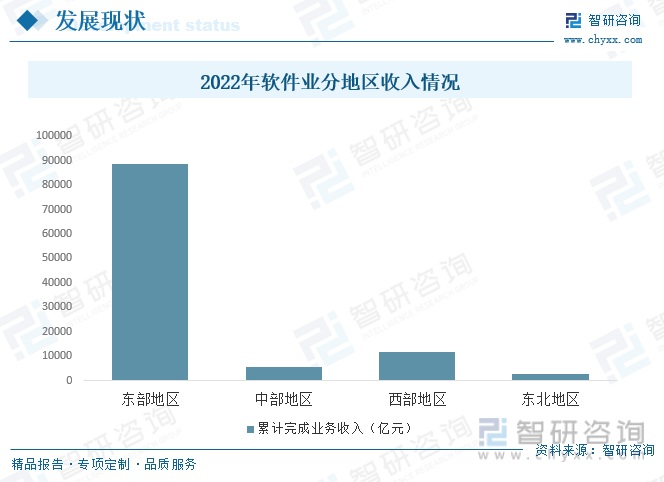

东部地区保持较快增长,中、西部地区增势突出。2022年,东部、中部、西部和东北地区分别完成软件业务收入88663亿元、5390亿元、11574亿元和2499亿元,分别同比增长10.6%、16.9%、14.3%和8.7%。其中,中部、西部地区高出全国平均水平5.7、3.1个百分点。四个地区软件业务收入在全国总收入中的占比分别为82.0%、5.0%、10.7%和2.3%。

相关报告:智研咨询发布的《中国软件行业市场运行态势及发展战略研究报告》

三、竞争格局

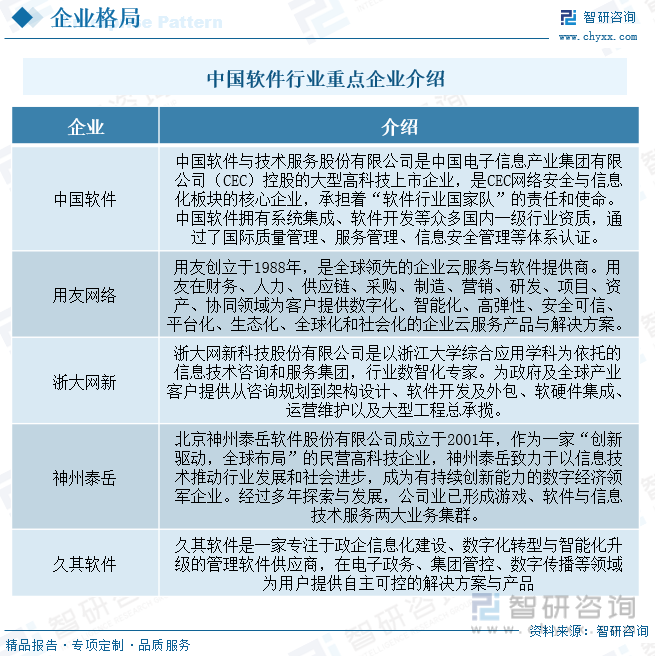

行业总体发展情况来看,随着中国逐渐成为全球软件企业关注的重心,中国软件市场的竞争日趋激烈。中国不但已经成为全球重要的软件制造中心,同时也逐渐步入全球软件研发中心的角色。在众多跨国软件企业与本土企业逐鹿市场的同时,仍然不断有新的软件企业加入到竞争的行列,使得市场竞争的队伍不断扩大。中国软件行业重点企业有中国软件与技术服务股份有限公司、用友网络科技股份有限公司、浙大网新科技股份有限公司、北京神州泰岳软件股份有限公司、北京久其软件股份有限公司等。

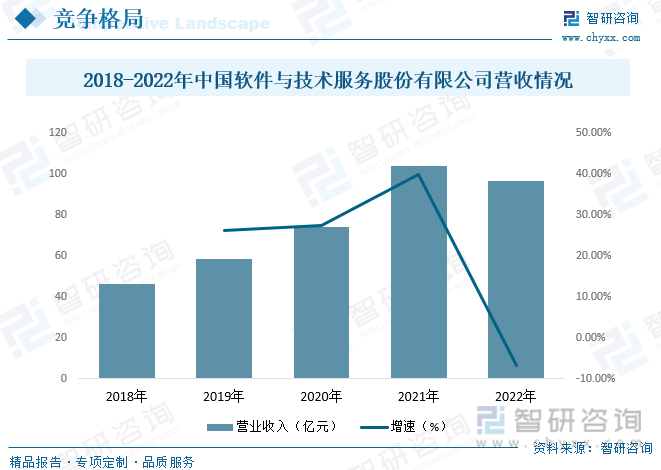

中国软件与技术服务股份有限公司以基础软件和数据安全产品为核心,打造本质安全产品体系;以铁路专用通信产品为核心,打造软硬结合产品体系;围绕自主安全核心产品开展巡展活动,携手全国合作伙伴共建产业生态,促进公司自主软件产品产业化发展。2022年公司营业收入为96.4亿元,同比减少6.88%。

四、发展趋势

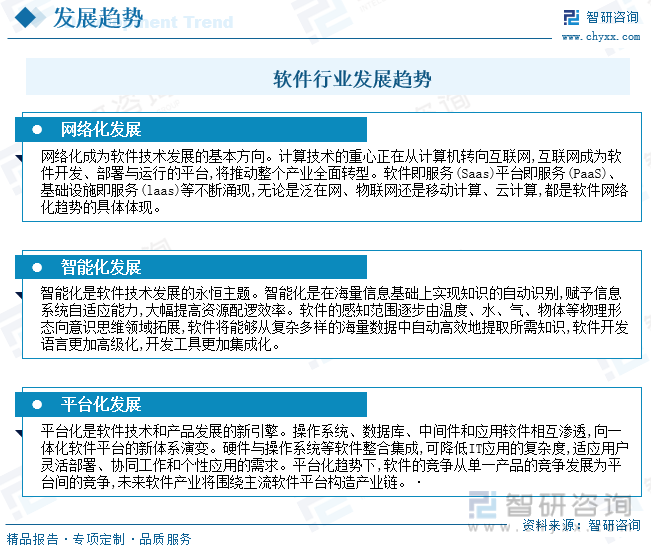

在软件产业发展模式上,和美国以及日本相比,我国的软件设计能力薄弱,尚不足以设计出可以和国外优秀软件公司匹敌的软件产品,市场竞争力相对薄弱。与印度、爱尔兰、以色列等国家相比,我国软件国际化政策导向不明显、不清晰、不强烈,软件出口比重小。近些年来,中国政府对软件行业的扶持力度不断加大,随着技术的不断进步与创新,未来软件行业技术将呈现服务化、智能化、平台化的发展趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国软件行业市场运行态势及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国软件行业市场运行态势及发展战略研究报告

《2024-2030年中国软件行业市场运行态势及发展战略研究报告》共十七章,包含2024-2030年软件行业投资机会与风险,2024-2030年软件行业面临的困境及对策,软件行业发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。