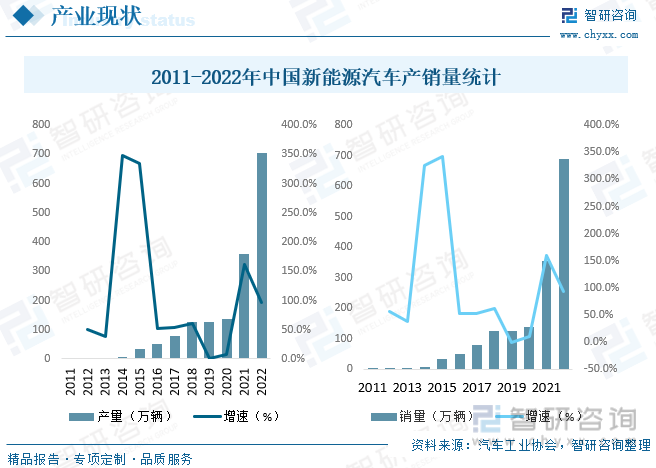

内容概述:据统计,2022年我国新能源汽车产量为705.82万辆,同比增长96.9%,2022年,我国新能源汽车销量688.7万辆,同比增长93.4%,渗透率达到25.6%,提前完成了《新能源汽车产业发展规划(2021—2035年)》中设置的2025年的阶段性目标。

关键词:新能源汽车产业链、新能源汽车政策、新能源汽车产销量、新能源汽车市场份额、新能源汽车发展趋势

一、新能源汽车行业概述

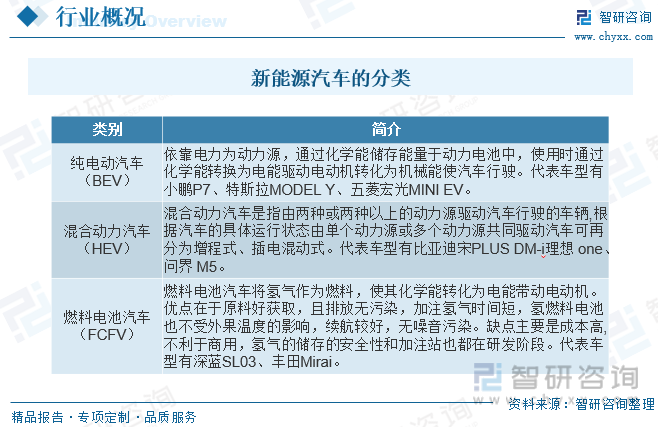

根据《国民经济行业分类》(GB/T4754-2017)2019年修改版新能源汽车的定义,新能源车整车制造指采用新型动力系统,完全或主要依靠新型能源驱动的汽车,包括插电式混合动力(含增程式)汽车、纯电动汽车和燃料电池电动汽车等。新能源汽车的种类有很多,按照驱动方式不同,主要分为三类,包括混合动力汽车、纯电动汽车、燃料电池电动汽车等,其中混合动力汽车是由两个以上的驱动系统联合组成,其行驶功率比较大;纯电动汽车是由单一的蓄电池向电动机提供电能,以此驱动电动机的运转,确保汽车的正常行驶;燃料电池电动汽车则与混合动力汽车、纯电动汽车都不同,其产生的电能是经过氧气和氢气共同作用下,发生一些列的化学反应,进而驱动汽车行驶。

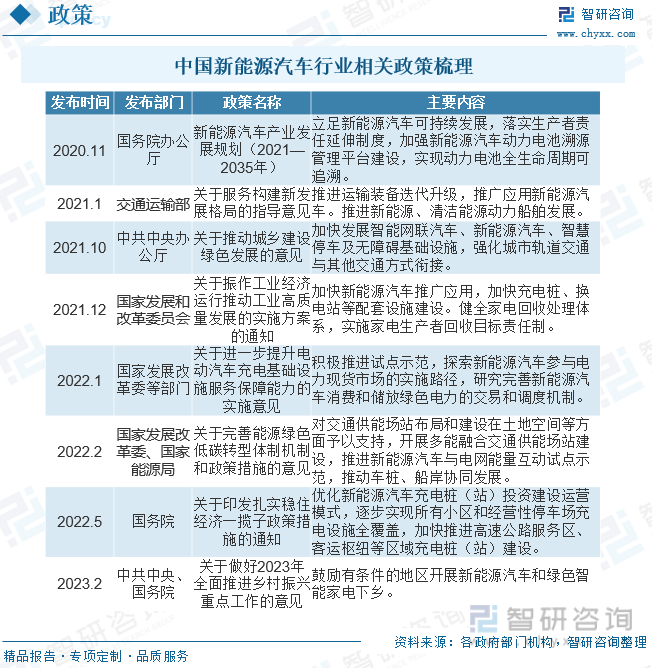

二、中国新能源汽车行业相关政策

为加快新能源汽车推广应用,推进新能源汽车与电网能量互动试点示范,我国陆续发布了许多政策,如2022年国家发展改革委、国家能源局发布的《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》提出积极推进试点示范,探索新能源汽车参与电力现货市场的实施路径,研究完善新能源汽车消费和储放绿色电力的交易和调度机制。

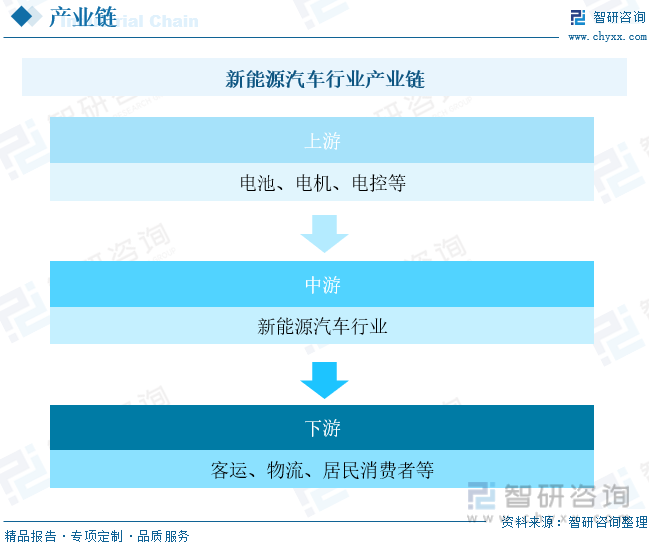

三、新能源汽车行业产业链

新能源汽车上游领域,动力电池、驱动电机、电控三大系统是构成整车的核心部件,上游的“三电系统”在新能源汽车的生产过程中发挥着举足轻重的作用;下游主要为客运、物流业及居民消费者。

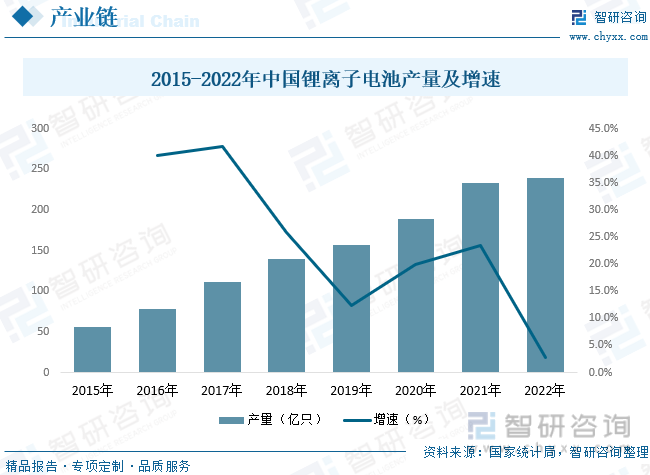

近年来3C产品对锂电池需求量的稳定增加,以及随着新能源汽车的市场规模逐步扩大和储能电池的需求扩大,我国锂电池产量规模逐年扩大。2022年,我国锂离子电池产量239.28亿只,同比增长2.85%。未来,受益于新能源应用场景的不断扩展及动力电池需求的增加,我国锂电池出货量将逐年上升。相应地,锂电领域对机器视觉相关的检测设备以及智能制造装备的需求量将不断提高。

相关报告:智研咨询发布的《中国新能源汽车行业发展战略规划及投资方向研究报告》

四、新能源汽车行业发展现状分析

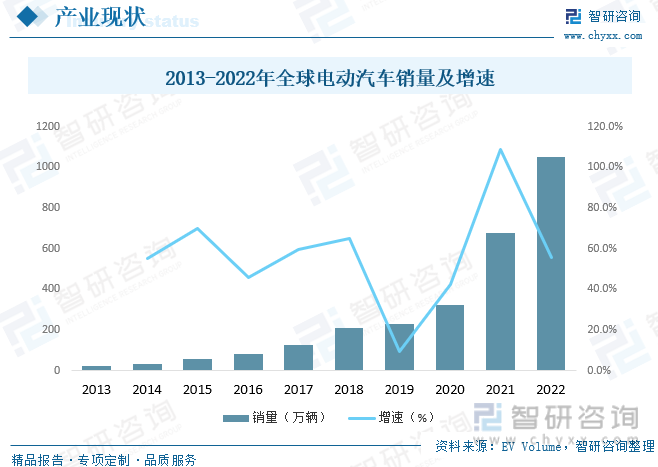

进入21世纪发展电动汽车己经成为世界众多国家、主要汽车制造商应对能源和环境挑战的战略重点,世界新能源汽车产业已进入全面升级时期。全球碳减排行动深入,交通领域电气化驱动新能源汽车数量高增。数据显示,2021年全球电动汽车销量676.8万辆,同比增长108.63%;2022年全球电动汽车销量达1052.2万辆,同比增长55.47%。

在政策和市场的双重作用下,2022年我国新能源汽车产业进入全面市场化拓展期,渗透率快速提升。从规模看,我国已成为全球最大的新能源汽车市场,产销量连续8年稳居世界首位。据统计,2022年我国新能源汽车产量为705.82万辆,同比增长96.9%,2022年,我国新能源汽车销量688.7万辆,同比增长93.4%,渗透率达到25.6%,提前完成了《新能源汽车产业发展规划(2021—2035年)》中设置的2025年的阶段性目标,进入规模扩张的爆发期和全面市场化的拓展期。虽然我国新能源汽车产业发展取得了一定成效,但产业仍存在关键核心技术供给不足、全面市场化发展不均衡不充分、支撑保障能力有待提升等问题。

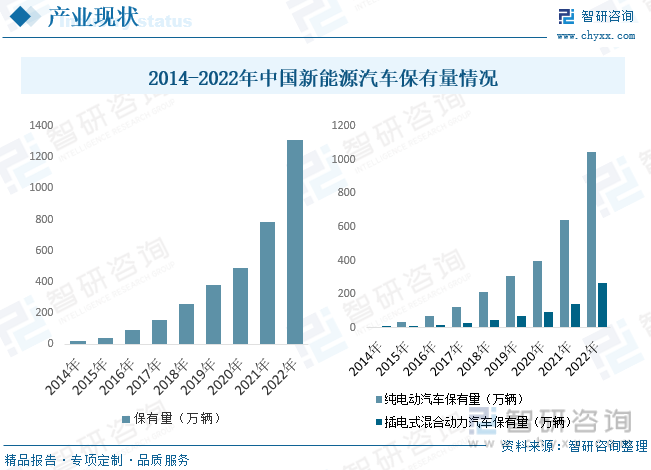

据统计,截至2022年底,全国新能源汽车保有量达1310万辆,占汽车总量的4.10%,扣除报废注销量比2021年增加526万辆,增长67.13%。其中,纯电动汽车保有量1045万辆,占新能源汽车总量的79.78%。2022年全国新注册登记新能源汽车535万辆,占新注册登记汽车总量的23.05%,与上年相比增加240万辆,增长81.48%。新注册登记新能源汽车数量从2018年的107万辆到2022年的535万辆,呈高速增长态势。

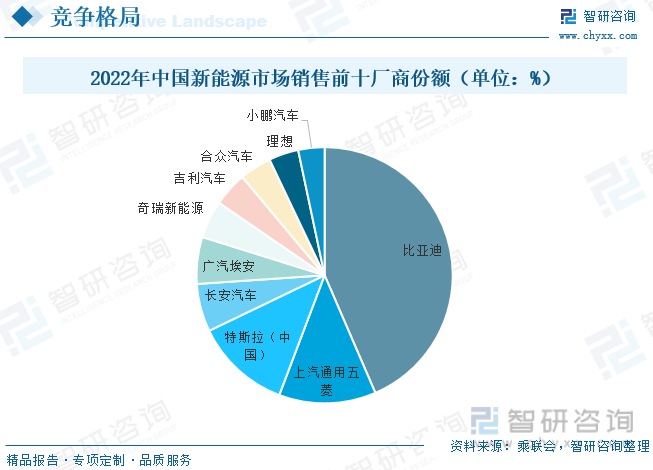

五、中国新能源汽车行业竞争格局分析

整体来看,依托持续培育形成的较为成熟的产业链和技术,我国新能源汽车厂商在全球市场的地位或将持续提升。但值得关注的是,国际主流车企均已发布电动化方面的长期规划,并明确把中国作为电动化潜在的最大市场,预计未来合资车企电动化将加速,市场竞争将愈发激烈,市场格局尚不稳定,新能源车企尚未形成绝对的龙头效应和规模优势。

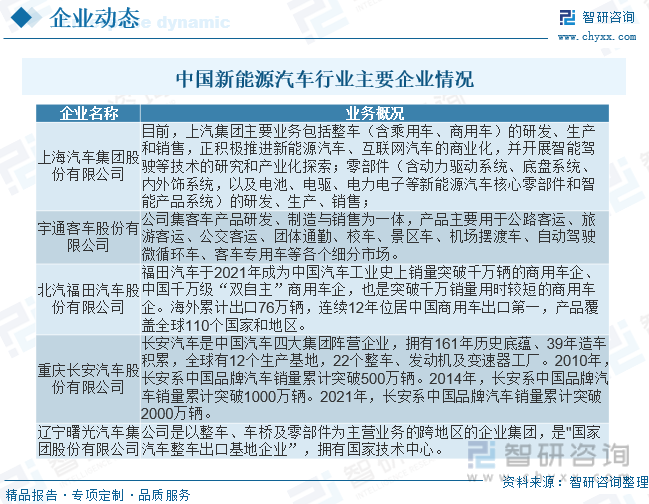

目前,我国新能源汽车市场由自主品牌主导,中国品牌新能源乘用车销量占新能源乘用车销售总量的比重很高。根据中汽协数据,2022年,新能源汽车销量排名前十位的企业集团销量合计占新能源汽车销售总量的69.4%,其中比亚迪汽车凭借其丰富的产品、不断提升的品牌影响力,成为新能源汽车销量第一位,市场份额为30.2%;上汽及特斯拉分别以8.5%和8.4的市场份额位列第二三位,前十大企业尚不稳定。

六、中国新能源汽车行业发展趋势

我国新能源汽车产业发展的还不够成熟,尽管如此依然不能忽视其给社会经济带来的影响,新能源汽车产业更能带动国家经济的发展进步,新能源产业在发展的过程中,更应当充分利用各种国家支持政策,加大对新能源汽车产业的投资,同时从技术方面入手,促进改造和升级,建立起有效的新能源汽车支持体系,以此不断完善产业链条。新能源汽车产业是传统汽车产业的拓展和延伸,与国家经济发展有着密切的联系,所以新能源汽车产业发展过程中更应当明确自身的发展现状,从而为后续新能源汽车产业的持续化发展奠定良好的基础。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国新能源汽车行业发展战略规划及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车行业发展战略规划及投资方向研究报告

《2024-2030年中国新能源汽车行业发展战略规划及投资方向研究报告》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。