内容概况:随着近年来我国城镇化进程的稳步推进,我国城市建设快速发展,城市人口随之不断增长,进而使得城市市容环境卫生维护的需求量大幅增长。环卫车作为维护城市市容环境的重要设备之一,其需求量也随之不断增加,进而推动了我国环卫车行业的快速发展。由于环卫车一般都是由地方政府统一采购买单,2021-2022年期间,在疫情及经济下滑的影响下,各地方政府财政压力加大,对采购环卫车的支出资金实施压缩,使得环卫车销量出现大幅下降。据资料显示,2022年我国环卫车销量为81951辆,同比下降19%。

关键词:环卫车行业发展趋势 环卫车行业市场规模 环卫车销量 新能源环卫车销量

一、概述

环卫车是用于城市市容整理、清洁的专用车辆。主要用于城市环境卫生,垃圾管理站,城市道路,小区环卫,园林绿化带等市容市貌的清洁、整理。环卫车的种类繁多,根据功能和用途的不同主要可分为洒水车、垃圾车、吸污车、吸粪车、高压清洗车、护栏清洗车、道路清扫车等。

二、行业政策

公共领域服务车辆新能源化是“十四五”期间应对气候变化国家战略的重要一环,而环卫车作为环保领域的重要装备之一,近年来国家有关部分也相继出台一系列相关政策,推动环卫车新能源化发展,进而推动了我国环卫车行业的发展。

三、产业链

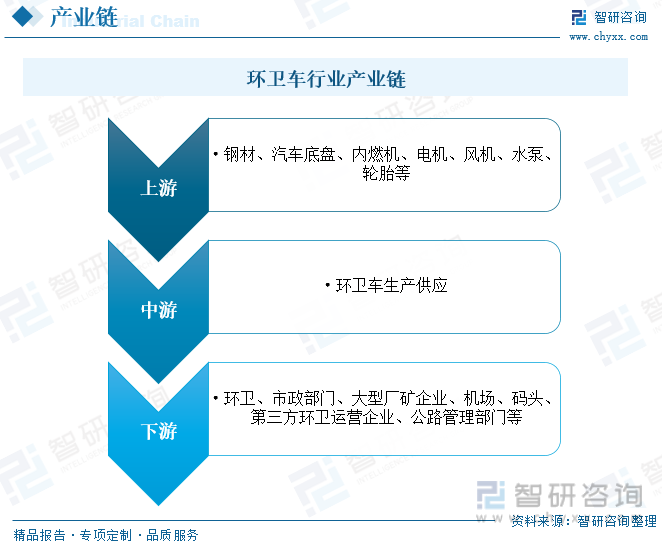

环卫车行业产业链上游为材料部件供应环节,主要包括钢材、汽车底盘、内燃机、电机、风机、水泵、轮胎等;中游为环卫车生产供应环节;下游主要应用于环卫、市政部门、大型厂矿企业、机场、码头、第三方环卫运营企业、公路管理部门等。

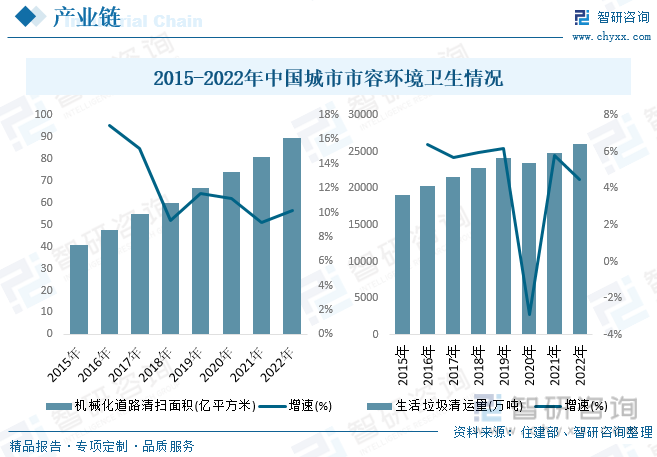

道路清扫和生活垃圾清运是环卫车最主要的应用场景,随着近年来我国城镇化进程的不断加快,城市人口的快速增长,使得城市市容环境卫生维护的需求量大幅增长,进而推动了环卫车行业的发展。据资料显示,2021年我国城市机械化清扫保洁面积为81.09亿平方米,同比增长9.2%;生活垃圾清运量为24869万吨,同比增长5.8%。到2022年我国城市机械化清扫保洁面积约为89.36亿平方米,同比增长10.2%;生活垃圾清运量约为25988万吨,同比增长4.5%。

四、发展现状

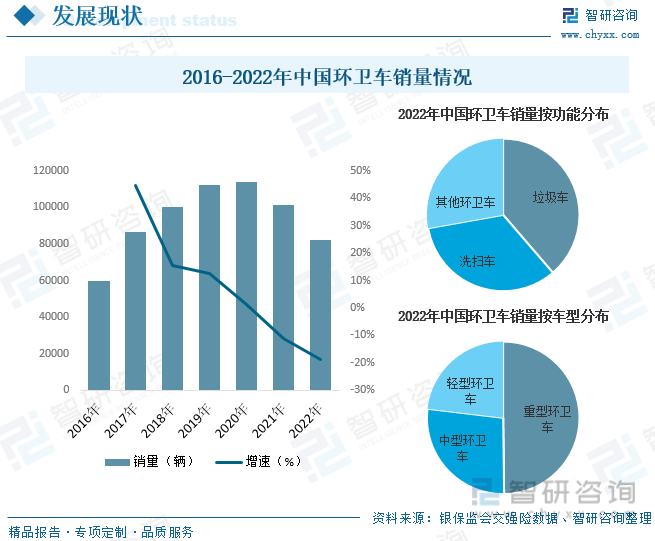

随着近年来我国城镇化进程的稳步推进,我国城市建设快速发展,城市人口随之不断增长,进而使得城市市容环境卫生维护的需求量大幅增长。环卫车作为维护城市市容环境的重要设备之一,其需求量也随之不断增加,进而推动了我国环卫车行业的快速发展。由于环卫车一般都是由地方政府统一采购买单,2021-2022年期间,在疫情及经济下滑的影响下,各地方政府财政压力加大,对采购环卫车的支出资金实施压缩,使得环卫车销量出现大幅下降。据资料显示,2022年我国环卫车销量为81951辆,同比下降19%。

从销量结构来看,由于垃圾车品种繁多,加之大部分地区开始实行垃圾分类,各城市的垃圾处理越来越细分,因此对各类垃圾车需求逐渐增多,因此我国环卫车细分品类中,垃圾车占比位列第一,2022年销量占比为38.7%;其次为洗扫车,销量占比为33.5%。从车型方面来看,由于各类垃圾车及洗扫车对于车辆容量及大小要求较高,因此重型垃圾车一直是我国环卫车的主要需求类型,2022年销量占比在49.8%左右,但由于市场的逐渐饱和,近年来重型环卫车销量占比有逐渐下滑的趋势。其次为中型环卫车,销量占比为27.1%。

新能源环卫车是近年来我国政府重点扶持的领域,在政策的大力支持下,我国新能源环卫车迅速发展,行业渗透率稳步提升,2021-2022年期间更是逆势增长,成为推动我国环卫车行业发展的强劲动力。据资料显示,2022年我国新能源环卫车销量为4867辆,同比增长22.8%,渗透率为5.94%,较2021年增加2个百分点。

从销量结构方面来看,近年来我国新能源环卫车高端化趋势明显,中高端产品占比持续提升。具体来看,2022年我国新能源环卫车销量中,中高端车型占比为72.53%,低端车型占比为27.47%。

相关报告:智研咨询发布的《中国环卫车行业市场发展现状及投资策略研究报告》

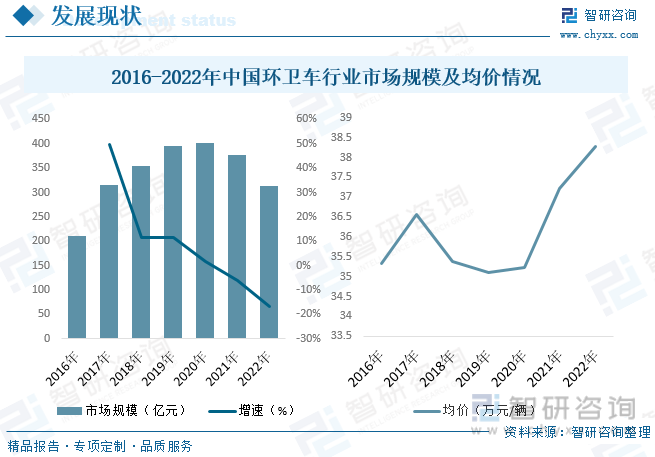

随着近年来我国环卫车行业的快速发展及需求的不断增长,我国环卫车行业市场快速发展,规模也随之稳步提升,2021-2022年期间,受环卫车销量大幅下降影响,我国环卫车市场规模也随之下滑。据资料显示,2022年我国环卫车行业市场规模约为313.59亿元,同比下降16.7%。

从环卫车市场价格方面来看,在近年来我国环卫车电动化、高端化趋势的推动下,我国环卫车市场价格整体呈现波动上涨的趋势。据资料显示,2022年我国环卫车市场均价约为38.27万元/辆,同比增长2.8%,较2015年增加2.95万元/辆。

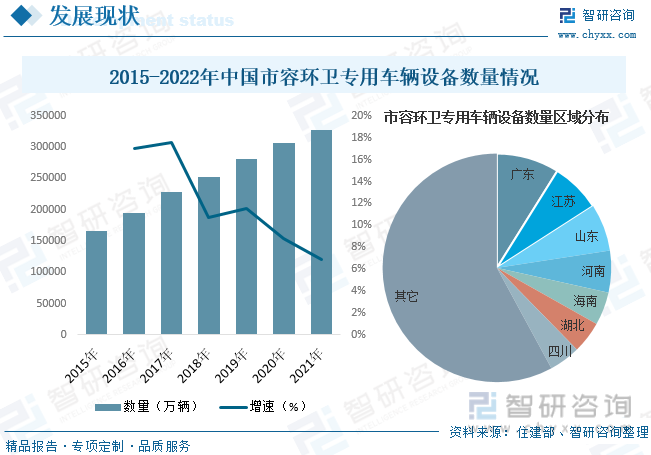

从环卫车保有量方面来看,随着我国环卫车行业的快速发展,近年来我国环卫车保有量呈逐年递增的趋势,据资料显示,2021年我国城市环卫专用车辆设备数量为32.75万辆,同比增长6.9%,到2022年城市环卫专用车辆设备数量约为34.52万辆,同比增长5.4%。其中,数量占比前三的省份分别为广东、江苏和山东,占比分别为8.87%、7.03%和6.67%。

五、竞争格局

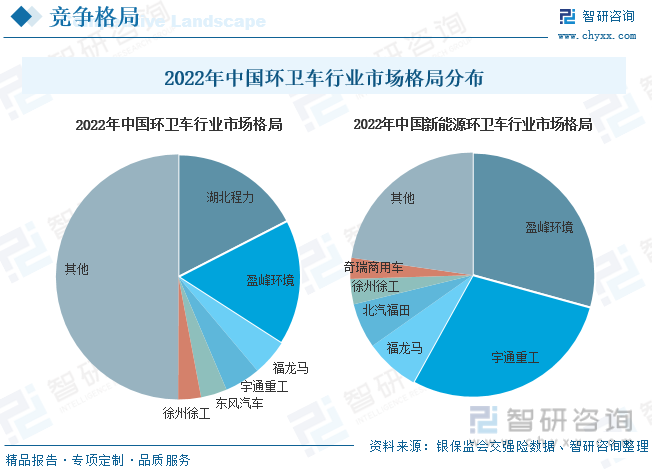

目前,我国环卫车行业市场集中度较高,行业头部企业地位稳定。具体来看,2022年我国环卫车市场CR3和CR6分别为38.86%和50.05%。其中,市场排名前三的企业分别为湖北程力、盈峰环境和福龙马,市场占比分别为17.45%、16.66%和4.75%。值得一提的是,2022年宇通重工市场占比为4.73%,位列第四,较2021年提升0.95个百分点,较2016年提升3.37个百分点。作为行业的后进者,宇通重工在环卫车整体市场销售中实现较快的市场拓展。

从新能源环卫车市场来看,目前,我国新能源环卫车市场相较于环卫车整体市场集中度更高,市场整体呈现盈峰环境和宇通重工双寡头垄断的局面。具体来看,2022年我国新能源环卫车市场CR3和CR6分别为65.22%和77.28%,其中排名前三的分别为盈峰环境、宇通重工和福龙马,市场占比分别为29.28%、28.77%和7.17%。

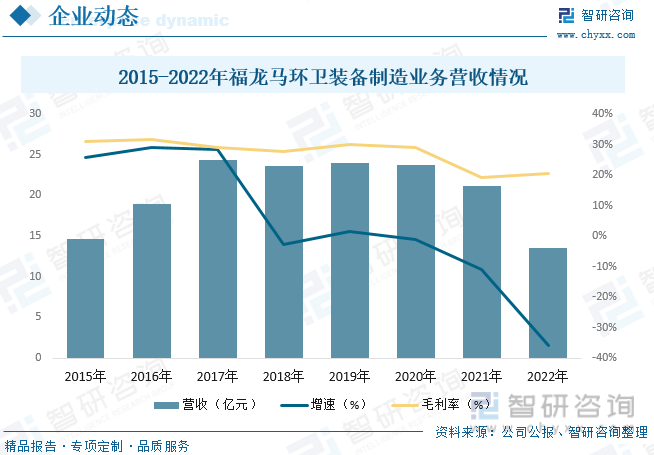

公司是从事环卫装备研发制造销售和环卫服务运营的综合性环卫产业服务商。环卫装备业务主要是“福龙马”牌环卫清洁类装备、垃圾收转类装备、小型保洁类等各类汽柴油、清洁能源、新能源环卫装备的研发、制造与销售。公司不断研发改进、生产适用于我国城乡环境卫生的环卫装备,建立了覆盖全国各省区的销售网络,构筑了“直销为主,代销为辅”的多样化销售模式和多层次销售渠道,现已形成较为全面的产品系列,可广泛满足城乡环卫清洁、垃圾收转等环卫作业需求,主要产品包含环卫清洁装备和垃圾收转装备共2大类35个系列,总计406款车型,其中清洁能源产品36款,新能源产品2大类17个系列97款车型。据资料显示,2022年公司环卫装备制造业务营收为13.53亿元,同比下降36%,毛利率为20.68%。

六、发展趋势

电动化是行业发展必然趋势。目前,我国电动车已经进入了高速发展时期,公共服务领域用车也作为发展突破口,政府也将购买使用电动环卫车作为新能源车推广应用工作计划的一部分。从环卫领域来看,电动环卫车已经成了政府部门重点的推广使用对象,经常见的比较多的是电动清扫车、电动洗地车和电动清运车。这类车在城市中使用具有充电方便、零排放、噪音小和工作效率高等优点。此外基于环卫作业的特殊性,环卫车辆长期处于低速重载的作业工况,这种情况下,相比城市道路上的其他车辆对环境造成的污染更大,使得新能源环卫车将成为发展的必然趋势,带动整体环卫车行业快速发展。

未来发展形势向好。随着我国经济的快速发展,城镇化的进程也不断加速,而随着城镇化不断发展,城市道路建设将直接增加道路清扫面积、城市住房、小区建设及城区绿化面积,从而提升环卫设备需求和城镇保洁需求。而随着我国人口老龄化进程的加快,人工成本将不断提升,而环卫机械化作业快速、高效等突出优势既能减少对人工作业的依赖,又能保障环卫作业的高质量完成,环卫机械化成市场发展必然趋势。我国环卫机械化快速提升,但发展不均衡,相较发达国家仍有提升空间,机械化率的提升将驱动环卫设备持续增长。目前总体来说我国环卫市场机械化程度仍处于提升阶段,很多地方的城市道路清扫仍依靠人力完成。未来,随着人工成本继续增加,环卫作业机械化将成为国内环卫市场的主要发展方向并涵盖道路清扫、护栏清洗、垃圾收集转运等各个细分领域,进而推动我国环卫车行业的发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国环卫车行业市场发展现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国环卫车行业市场发展现状及投资策略研究报告

《2024-2030年中国环卫车行业市场发展现状及投资策略研究报告》共十五章,包含中国环卫车行业发展潜力评估及市场前景预判,中国环卫车行业投资特性及投资机会分析,中国环卫车行业投资策略与可持续发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国新能源环卫车行业竞争格局及重点企业分析:行业市场集中度持续提升,头部企业加速完善产品矩阵[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![【速览】2021年中国环卫车行业市场现状分析:保有量不断增加,销量增速有所放缓[图]](http://img.chyxx.com/images/2022/0311/eb2c4987fe4b7c60cb79b42c28261835144f1b23.jpg?x-oss-process=style/w320)