内容概要:中国港口运输需求一直保持了旺盛态势,港口行业保持稳定增长,港口货物吞吐量、外贸货物吞吐量和集装箱吞吐量均逐年攀升。2022年我国港口货物吞吐量156.85亿吨,较2021年增长1.4亿吨;港口外贸货物吞吐量46.07亿吨,较2021年减少0.9亿吨;港口集装箱吞吐量29587万ETU,较2021年增长1315万ETU。

关键词:港口市场规模、港口市场竞争格局、港口行业发展前景

一、定义及分类

港口是具有水陆联运设备和条件,供船舶安全进出和停泊的运输枢纽,是水陆交通的集结点和枢纽,工农业产品和外贸进出口物资的集散地,船舶停泊、装卸货物、上下旅客、补充给养的场所。

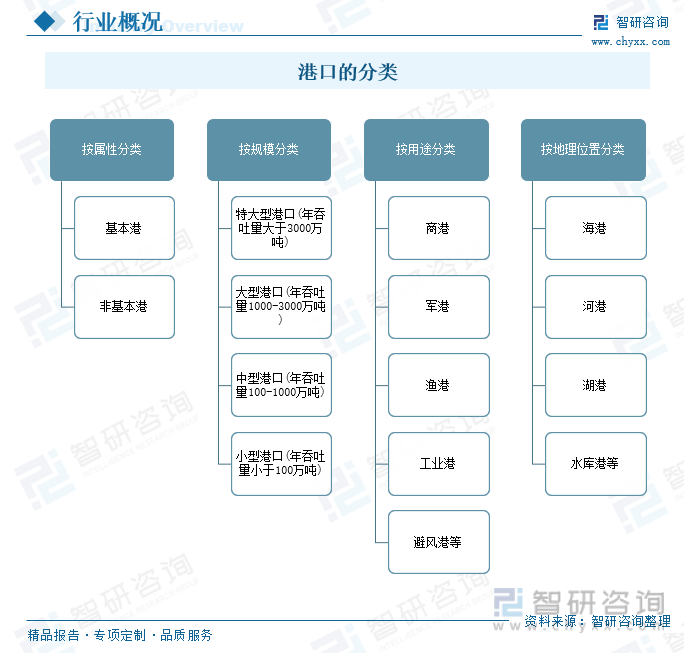

港口按属性不同可分为基本港和非基本港;按规模分有特大型港口(年吞吐量大于3000万吨)、大型港口(年吞吐量1000-3000万吨)、中型港口(年吞吐量100-1000万吨)及小型港口(年吞吐量小于100万吨);按用途可分为商港、军港、渔港、工业港和避风港等;按地理位置可分为海港、河港、湖港及水库港等。

二、行业发展历程

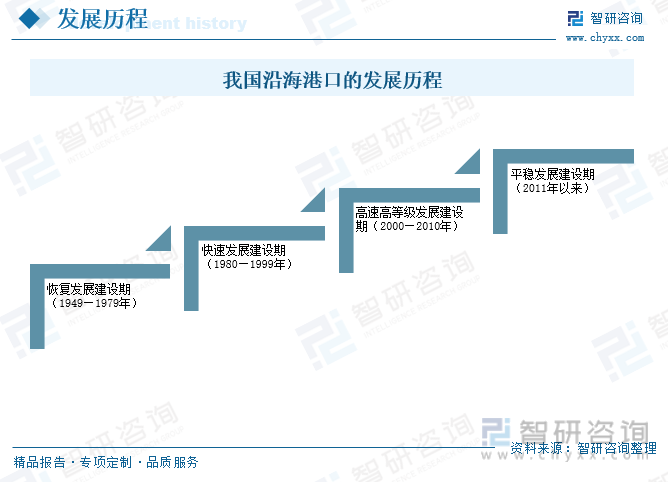

自新中国成立以来,中国沿海港口的发展大体可划分为恢复发展建设期、快速发展建设期、高速高等级发展建设期、平稳发展建设期4个阶段。

相关报告:智研咨询发布的《中国港口行业市场全景评估及发展趋势研究报告》

三、国内港口行业发展现状

港口作为连接铁路、公路、航空和管道等多种运输方式的枢纽,是我国交通网中不可或缺的成分。目前中国全国港口布局趋于稳定,综合性大型枢纽港初具规模,港口布局基本已形成以主枢纽港为骨干、区域性中型港口为辅助、小型港口为补充的层次分明的体系。

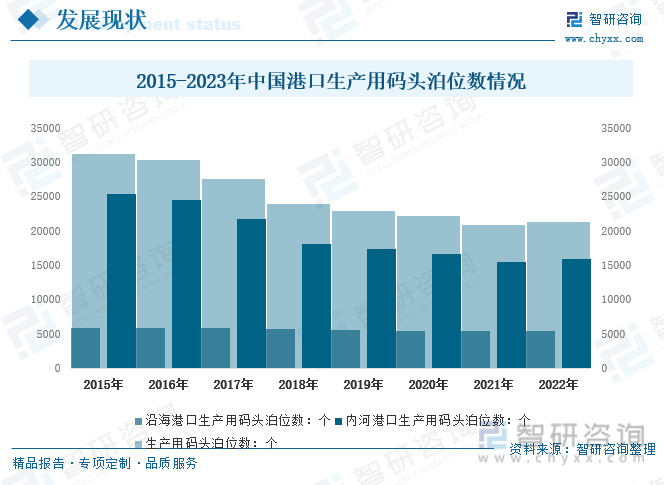

2022年末全国港口生产用码头泊位21323个,比上年末增加456个。其中,沿海港口生产用码头泊位5441个,内河港口生产用码头泊位15882个。

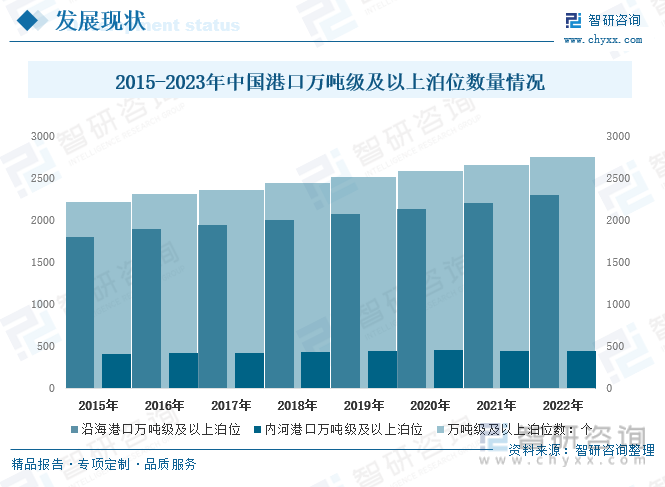

近年来,沿海港口泊位大型化趋势更为明显,全国万吨级及以上港口泊位数不断增加。2022年末全国港口万吨级及以上泊位2751个,比上年末增加92个。从分布结构看,沿海港口万吨级及以上泊位2300个,内河港口万吨级及以上泊位451个。

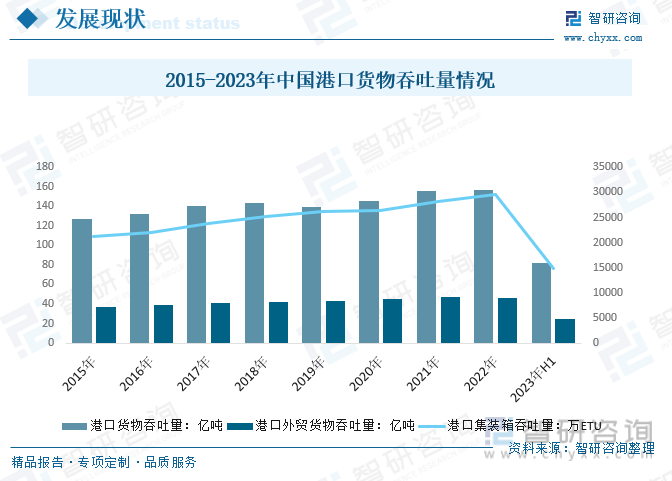

中国港口运输需求一直保持了旺盛态势,港口行业保持稳定增长,港口货物吞吐量、外贸货物吞吐量和集装箱吞吐量均逐年攀升。2022年我国港口货物吞吐量156.85亿吨,较2021年增长1.4亿吨;港口外贸货物吞吐量46.07亿吨,较2021年减少0.9亿吨;港口集装箱吞吐量29587万ETU,较2021年增长1315万ETU。2023年上半年,我国港口货物吞吐量81.89亿吨,港口外贸货物吞吐量24.72亿吨,港口集装箱吞吐量14919万ETU。

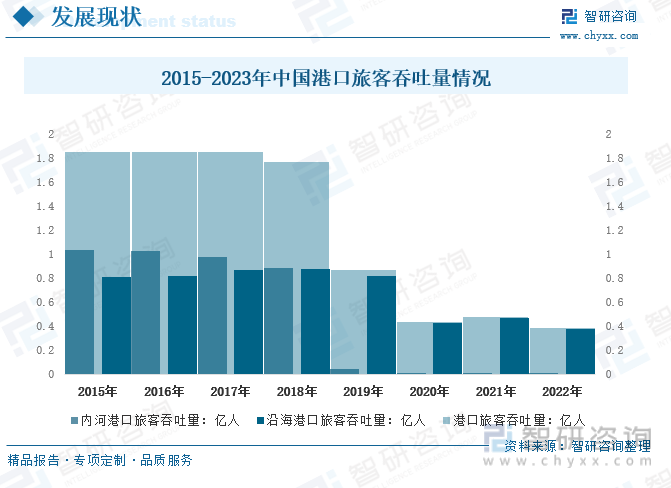

2022年我国港口完成旅客吞吐量3886.47万人,比上年下降18.6%。其中,内河港口旅客吞吐量39.03万人,同比下降68.0%,沿海港口旅客吞吐量3847.43万人,同比下降17.3%。

四、产业链

1、产业链结构

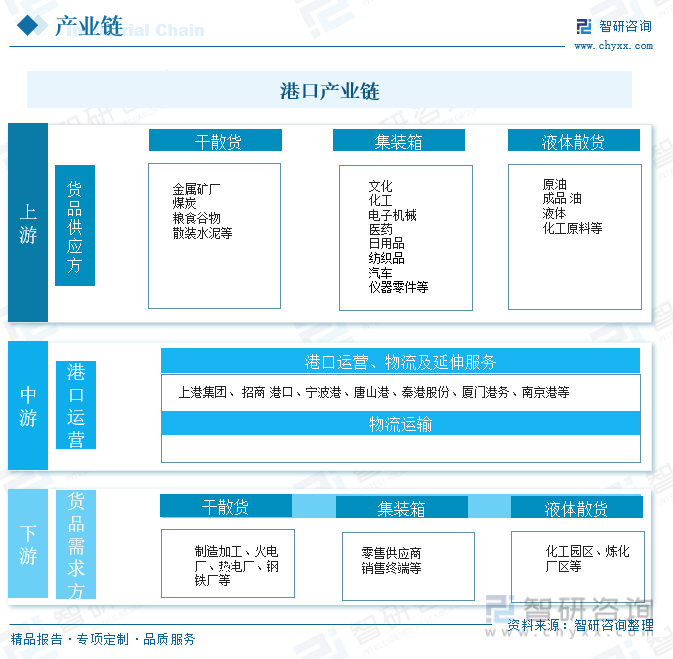

港口产业链可分为货品供应方、港口运营企业、货品需求方三个环节,物流服务提供商在各环节之间提供物流运输服务。上游货品供应主要分为集装箱、干散货和液体散货;中游港口运营,相关企业主要提供装卸、仓储、理货等港口基本服务及物流、金融、贸易等配套延伸服务;下游是广大货品的需求企业。

2、上游-煤炭

煤炭运输系统,基本形成以环渤海港口为主,青岛港、日照港、连云港、烟台港等为辅的北煤下水体系。煤炭是中国的黑色“金子”,近年来,随着煤炭增产增供政策持续推进,原煤产量逐年增加,数据显示,2022年中国原煤产量达到45.59亿吨,同比增长10.49%。

3、下游-钢铁企业

钢铁行业是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包括金属铁、铬、锰等的矿物采选业、炼铁业、炼钢业、钢加工业、铁合金冶炼业、钢丝及其制品业等细分行业,是国家重要的原材料工业之一。

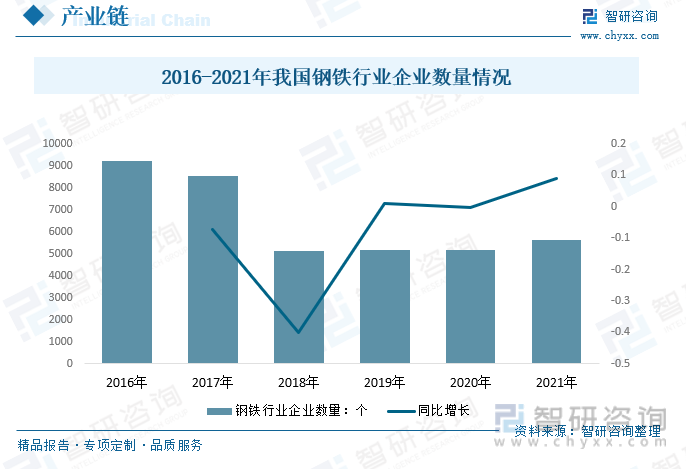

钢铁基地和港口经济相辅相成。国外很多钢铁企业本身就经营港口,港口主要为钢铁生产和销售服务,同时兼营其他业务。2016年以来,由于我国钢铁行业飞速发展带来的产能严重过剩问题的出现,钢铁行业经过改革后企业减少,2020年我国钢铁行业企业数量减少至为5175个,2021年我国钢铁行业企业数量少许增加,企业数量为5640个,较2020年增长465个。

五、竞争格局

1、主要企业一览

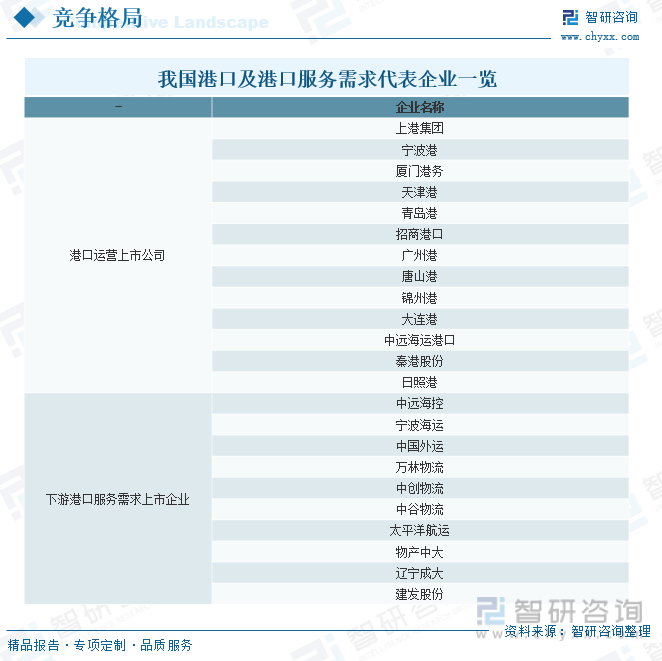

港口是我国交通基础设施的重要组成部分。目前我国港口代表企业有上港集团、招商港口、宁波港等,下游港口服务需求代表企业主要有中远海控、宁波海运、中国外运等。

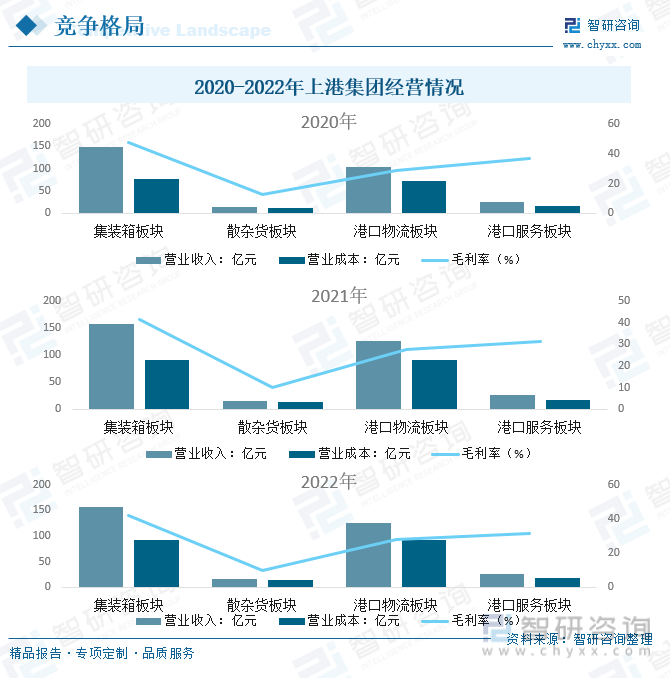

2、代表企业-上港集团

上港集团是上海港公共码头运营商。目前,上港集团是我国最大的港口类上市公司,也是全球最大的港口公司之一。公司主要从事港口相关业务,主营业务分为:集装箱板块、散杂货板块、港口物流板块和港口服务板块。

2022年上港集团集装箱板块营业收入为157.53亿元,营业成本为91.66亿元,毛利率为41.81%;散杂货板块营业收入为15.13亿元,营业成本为13.63亿元,毛利率为9.921%;港口物流板块营业收入为126.22亿元,营业成本为91.18亿元,毛利率为27.761%;港口服务板块营业收入为25.90亿元,营业成本为17.76亿元,毛利率为31.431%。

六、行业发展趋势

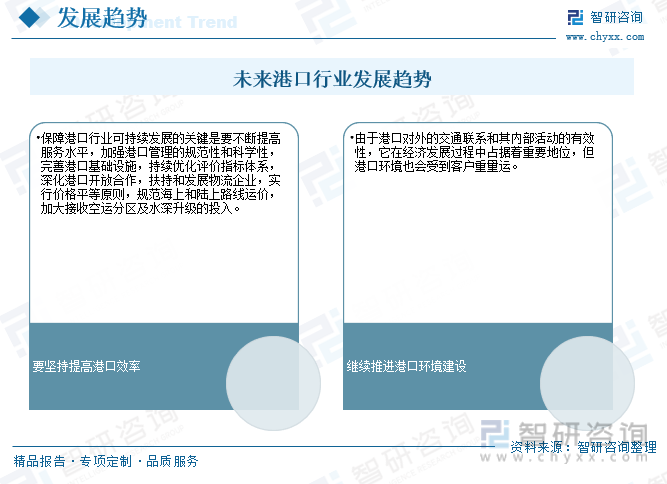

伴随着改革开放的不停推动和社会经济的迅速发展,中国的港口集装箱运输业,逐步向上前进发展,港口集装箱吞吐量连续多年都是世界第一。多个港口的相关指标排名世界前列。对外贸易依旧处于主导地位,港口行业有望获得更好的发展。

随着世界经济的全球化和中国经济社会发展的高速增长,贸易量在全球范围不断增加,港口行业的发展速度也在以全球最快的速度增长,由于港口行业发展的变化不断加速,整个港口行业将朝着规模化、标准化、规范化、现代化及智能化的方向发展。

跨境电子商务是中国港口行业未来发展的重要方向,利用网络支撑技术和及时货运功能,进一步提升港口业的现代化水平和效率。随着中国经济的进一步发展,中国港口业还将朝着跨境电子商务、绿色港口发展方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国港口行业市场全景评估及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国港口行业市场全景评估及发展趋势研究报告

《2024-2030年中国港口行业市场全景评估及发展趋势研究报告》共七章,包含中国沿海港口群发展状况分析,国内外港口物流发展状况分析,中国港口行业的领先企业分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。