内容概要:近年来,我国经济保持稳定发展态势,国民生产总值日益增长,同时,国家不断强调发展消费市场以重新达到经济平衡,共同富裕、国内国际双循环及培育国际消费中心城市等倡议持续助推消费市场发展,国内消费品零售总额不断上升,拉动物流地产行业加速发展。据统计,2022年,我国物流地产市场规模增长至9000亿元。按照当前美国高标仓建设占比约22%的水平进行测算,我国高标仓库市场潜在需求应在2.68亿平方米左右,这意味着,国内高标仓库供需缺口达1.54亿平方米,物流地产市场发展空间十分广阔。

关键词:物流地产市场规模、高标仓、电商物流、跨境电商

一、市场背景:国民经济稳步发展,物流运输费用增加

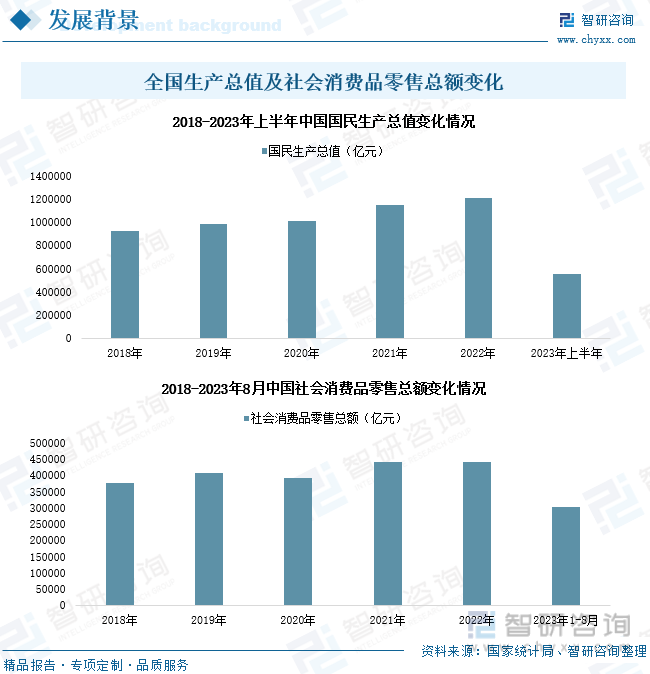

近年来,我国经济保持稳定发展态势,国民生产总值日益增长,同时,国家不断强调发展消费市场以重新达到经济平衡,共同富裕、国内国际双循环及培育国际消费中心城市等倡议持续助推消费市场发展,国内消费品零售总额不断上升。据国家统计局数据,2022年、2023年上半年,国民生产总值分别为1210207.2亿元、555747.3亿元,同比增长率分别为5.31%、5.46%;全国社会消费品灵枢总额分别为439732.5亿元、302281亿元,同比变化率分别为-0.25%、7%。2023年以来,在全球经济复苏放缓的宏观经济背景下,我国经济行稳致远,国家全力驱动投资、消费、出口这“三驾马车”转型,一系列扩内需促消费政策落地,市场加速向消费主导的经济增长模式迈进,产品运输需求日益扩张,为物流行业发展奠定坚实基础。

随着市场向消费主导经济转型,我国货物物流运输需求规模呈现整体上升态势。据国家统计局数据,2022年,我国货物运输量为506.1亿吨,同比下降4.48%;其中,铁路、公路、水路、民用航空的货运量分别为49.3亿吨、371.2亿吨、85.5亿吨、608万吨,同比变化率分别为3.27%、-5.16%、3.77%、-16.94%。2023年以来,我国货物运输量由上年12月的下降态势转为增长,其中,铁路、航空、公路等货运量都出现了大幅增长,国内货物运输需求增加,推动物流业景气指数回升,市场呈现稳健恢复态势。

得益于货物运输总量稳健增长,我国物流仓储费用逐年提升。数据显示,2022年,我国社会物流总额达347.6亿元,同比增长3.7%,其中物流保管费用占比达30%以上。更值得注意的是,面对仓储建设用地供应减少、物流设施建设成本较高等不利现状,国内物流企业、商品卖家为进一步压缩物流运输单件成本,积极借鉴国外物流发展经验,纷纷将投资布局目光聚焦于物流地产领域,市场逐渐成为资本圈内炙手可热的赛道,投资规模整体成上升趋势。

二、产业现状:市场规模加速扩容,高标仓供应增加

物流地产指的是企业经营现代化的物流设施的不动产载体,是物流地产开发商根据物流企业客户的需要,选择合适的地点,投资和建设企业业务所需要的专业现代化物流设施,一般包括物流园(核心载体)、仓库设施、停车场、配送分拨中心、办公写字楼、企业公寓等。这一概念最早由物流地产行业巨头普洛斯于上世纪80年代提出并实践,行业分属工业地产,是房地产轻资产化的重要存量运营细分领域,是现代物流体系的重要组成部分。

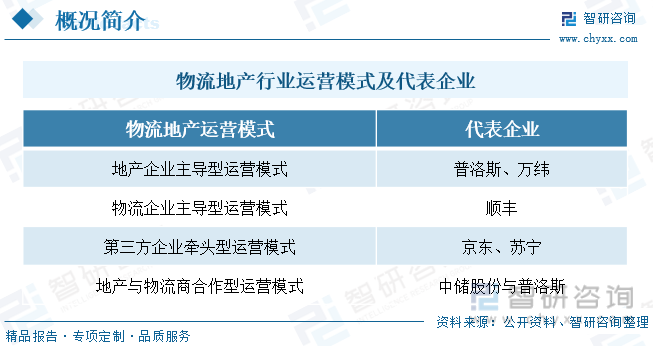

物流地产一方面可为有需求的物流设施租赁企业减轻庞大的资产负担,能够更加专注于企业本身的核心业务;另一方面行业投资商也可以获得更加稳定的出租收益。该形式可帮助物流租赁需求公司与物流地产投资商在利益和风险方面达到共赢局面。因此,产业参与投资者甚广。除专业物流地产商外,物流地产行业参与发展厂商还包括传统房地产企业、零售企业、电商企业、物流企业、金融机构等。按照投资开发和管理的主体不同,行业运营模式可以分为四种:地产企业主导型运营模式,代表企业有普洛斯、万纬等;物流企业主导型运营模式,代表企业有顺丰等;第三方企业牵头型运营模式,代表企业有京东、苏宁等;地产与物流商合作型运营模式,该模式达成代表合作企业有中储股份与普洛斯。

随着经济发展、物流运输需求增长,我国物流地产行业保持高速发展态势,市场规模加速扩张。据统计,2022年,我国物流地产市场规模已突破9000亿元,行业呈现“一超多强”的市场竞争局势。数据显示,普洛斯是我国物流地产行业内最大的现代物流及工业基础设施提供商和服务商,是产业第一梯队企业,市占率在20%以上,在现代仓储领域具有绝对的领先地位;行业市占率排名靠前的企业还有万玮、京东、易商、宝湾、丰树、安博、深国际、嘉民、东久新宜、第一产业集团、菜鸟、维龙、龙地等企业,其中,京东等企业凭借市场物流资源积累,加速拓展物流地产业务,所占市场份额逐年上升。此外,值得注意的是,目前我国物流行业市场规模虽已位居世界第一,但从物流成本与物流基础设施建设水平看,整体物流效率仍有待进一步提升,高标仓储建设仍有待增强。

高标仓拥有空间利用率高、布局灵活、多功能合一、自动化水平高等特点,契合当前物流运输灵活存储和高效转运的要求,是现代物流管理的重要组成部分,也是物流地产行业重要基础设施。随着市场投资增加,我国高标物流仓储设施建设不断增加。2023年上半年,我国新增高标物流仓储供应面积502万平方米;截至2023年6月底,全国高标物流仓储现存量达1.14亿平方米。

相关报告:智研咨询发布的《中国物流地产行业市场发展潜力及投资风险预测报告》

国内高标物流仓储主要集中在五大区域,分别为是,以上海为中心、辐射周边昆山、苏州、无锡、太仓、南京、杭州等地的长三角地区;以广州、深圳为中心,包括周边东莞、惠州、佛山等地的珠三角地区;以北京、天津为中心,包括周边廊坊、保定、青岛、济南、大连等地的环渤海地区;以北京、天津为中心,包括周边廊坊、保定、青岛、济南、大连等地的环渤海地区;以及以重庆、成都为主的西南地区和以武汉、郑州为主的中部地区。值得注意的是,长三角、珠三角、环渤海区域就包含了我国超2/3的高标仓,其中,江苏、广东、浙江及上海四个省市物流地产现存面积均在10百万平方米以上,分别为17.3百万平方米、12.8百万平方米、11.6百万平方米、10.1百万平方米;此外,目前华南地区部分城市内跨境电商对于高标仓储空间的需求依然处于上升期,因此我国中西部物流地产投资力度大,成为全国高标仓存量增长的主力来源。

2023年上半年,我国物流地产市场的租赁活跃度整体偏弱,高标仓库空置率较上年第四季度上升1.4个百分点,达16.5%。但部分行业的需求依然稳健,拉动核心城市租金持续上涨。据统计,2023年上半年,我国高标仓库市场平均租金较上年第四季度微涨0.8%,达33.8元每平方米每月。

三、需求市场:电商物流需求持续增长,为产业提供广袤发展空间

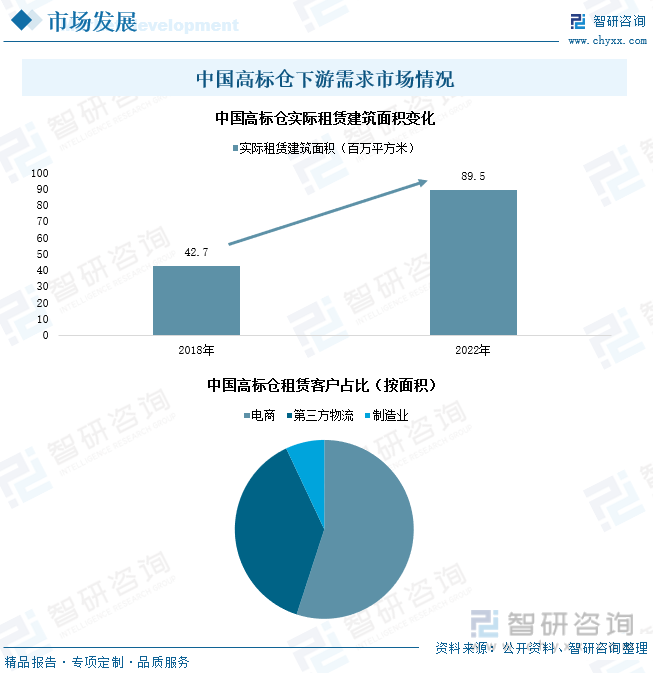

高标仓租赁客户主要包括电商、第三方物流及制造业厂商,所占比例分别为55%、38%、7%。近年来,随着经济发展,我国内需消费稳定增长,对外产品供应规模也不断扩大,电子商务、第三方物流以及高新制造产业加速发展,拉动全国高标仓储市场租赁需求持续保持增长态势。据统计,2022年,我国高标仓库物流实际租赁面积由2018年的42.7百万平方米逐年增长至89.5百万平方米,复合增长速率达20.32%。此外,据市场预测,2023年,全国高标仓库物流实际租赁面积或将持续增长至1.03亿平方米,物流地产市场租赁需求保持稳步增长态势。

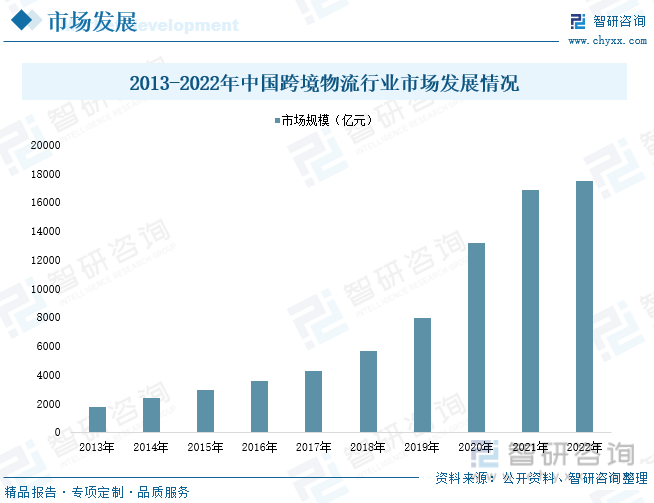

自后疫情时代以来,我国跨境贸易市场加速复苏,商品对外出口规模不断增长,国内多家本土跨境电商快速崛起,本土跨境电商市场规模呈现迅猛扩张态势。根据全国货物进出口贸易额及市场动态综合分析估算,2022年,我国跨境物流行业市场规模达17000亿元以上。值得注意的是,物流供应链是跨境电商企业经营成本控制的关键环节,是其市场竞争的绝对力量。而物流地产的存在使得跨境电商厂商能够达到降低运输投入、控制产品运输成本、提高产品运输效率的目的,逐渐成为跨境电商行业构建产品运输链条的主要选择。随着跨境电商市场发展,我国重点地区高标仓储需求日渐旺盛。

目前,我国高端智能仓储建设面积仅占全国仓储建设总面积的9.34%左右,高端智能仓储建设水平相较于美国等发达国家仍有一定差距。按照当前美国高标仓建设占比约22%的水平进行测算,我国高标仓库市场潜在需求应在2.68亿平方米左右,这意味着,国内高标仓库供需缺口达1.54亿平方米。我国物流地产市场发展空间十分广阔,同时,随着工业品、单位与居民物品、农产品、再生资源、进口货物等物流运输需求增长,国内物流地产需求发展空间将不断拓展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国物流地产行业市场发展潜力及投资风险预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国物流地产行业市场发展潜力及投资风险预测报告

《2024-2030年中国物流地产行业市场发展潜力及投资风险预测报告》共八章,包含中国物流地产的区域市场拓展机会分析,中国物流地产各开发主体竞争标杆分析,中国物流地产行业的投资前景与投资风险等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国物流地产行业供需现状及总体发展趋势分析[图]](http://img.chyxx.com/2021/02/20210204140015.png?x-oss-process=style/w320)