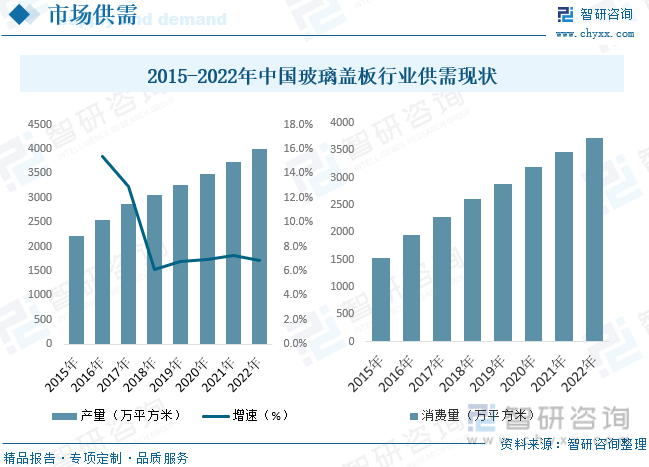

内容概述:目前,我国玻璃盖板行业产量基本满足国内市场需求,部分产品出口到国外。2022年我国玻璃盖板产量约为3996万平方米,消费量约为3736万平方米。

关键词:玻璃盖板产业链、玻璃盖板市场规模、玻璃盖板产量、玻璃盖板需求量、玻璃盖板发展趋势

一、玻璃盖板行业概述

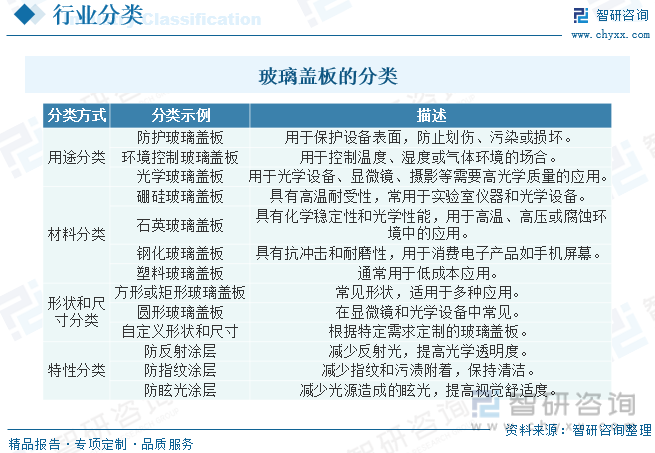

玻璃防护屏又称为玻璃盖板,主要用于触控显示单元,起到保护触控感应器和显示面板等精密电子元器件的作用。玻璃盖板的发展关键节点源自于2007年苹果发布第一代iPhone手机,其采用电容式触摸屏,大幅提高了触控体验,使得触控技术逐渐普及,从而推动了玻璃盖板行业的增长。一块玻璃盖板一般由导电层、加硬层、玻璃层、油墨层等7层组成,性能要求包括:强度高、透光率高、韧性好、抗划伤、聚水性强等,是消费电子的重要零部件。

二、中国玻璃盖板行业相关政策

目前,我国经济正处于调结构、促改革的关键阶段,而光电子器件制造行业作为支撑信息技术发展的战略性产业,对于突破产业转型升级和新兴产业培育的瓶颈具有重要意义,近年来国家出台了一系列发展规划和行业政策,以支持该产业的发展。

三、玻璃盖板行业产业链

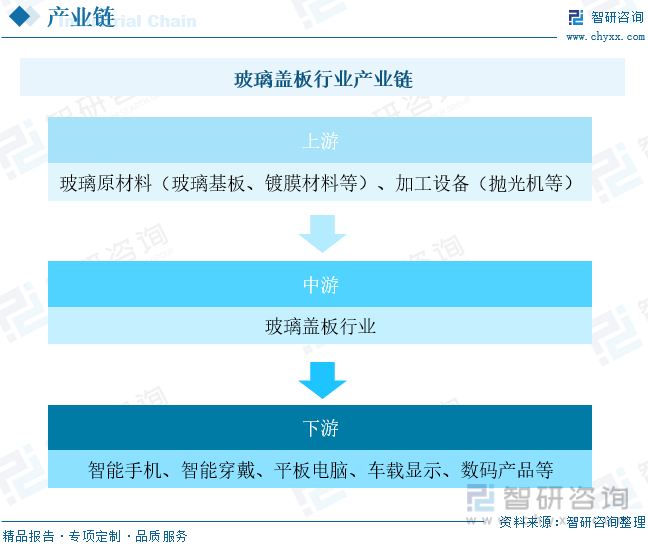

玻璃盖板上游包括原材料及相关加工设备,原材料中50%的成本构成主要为玻璃基板,全球消费电子领域用玻璃基板的核心供应商包括康宁、肖特、旭硝子等,垄断了全球消费电子玻璃半数以上市场。加工设备包括CNC、平磨&抛光机、热弯机等,属于较为供给较为充分、成熟的设备领域。中游玻璃盖板加工环节主要以国内企业为主,其中蓝思科技、伯恩光学系行业内头部厂商,收入规模及市场份额为行业前二。下游直接配套客户一般为三星显示、京东方、深天马等面板厂商,最后交付给如智能手机、平板电脑消费电子或车载显示器等终端品牌厂商,其中手机为玻璃盖板最主要的应用市场。

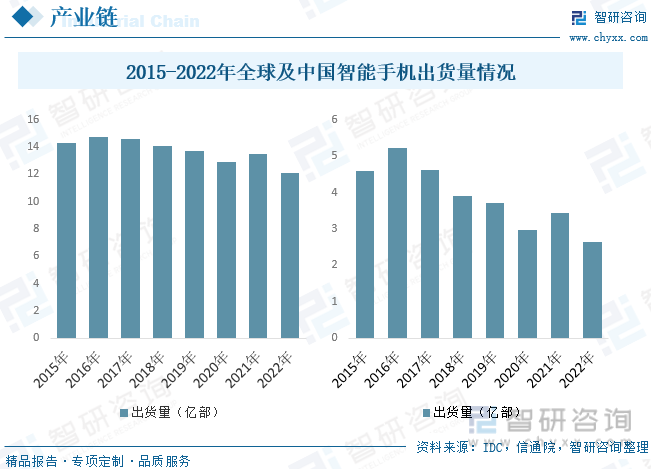

2013年开始,全球手机市场呈现突破式发展,智能手机逐渐取代传统手机成为人们主流的日常电子消费品。在欧美发达国家、中国市场接近饱和的情况下,2014年开始智能手机市场需求增速较去年同期放缓,但是以印度为主的广大发展中国家仍有较大市场空间。据统计,2020-2022年全球智能手机出货量分别为12.92亿台、13.5亿台和12.1亿台,总体波动不大。2022年,我国智能手机出货量创近八年来历史新低,为2.64亿台,同比下降23.11%。2022年,疫情导致消费者收入下降,消费信心不足,进而导致智能手机出货量产生较大降幅。但全球及中国智能手机下降态势在疫情之前就已出现连续下滑,内在原因还是智能手机市场几近饱和、产品更新迭代速度过快但性能大同小异导致智能手机周期加长、5G技术的普及和应用不及预期等各种因素。2023年,疫情已经逐渐消退,经济大环境逐渐好转,消费者收入和消费信心开始逐步复苏。

相关报告:智研咨询发布的《中国玻璃盖板制造行业全景调研及竞争格局预测报告》

四、玻璃盖板行业发展现状分析

玻璃防护屏是触摸屏的必要组件,在消费电子、汽车中控屏、工业控制等方面有着广泛应用,国产品牌智能手机出货量稳步上升,应用领域的扩大有助于国产盖板玻璃取得较大市场份额。据统计,2015年全球玻璃盖板市场规模为101.7亿美元,进入百亿美元级别时代,近年来全球玻璃盖板市场规模快速增长,截至2022年市场规模约为241.4亿美元。国内市场来看,在2016之后,随着智能手机出货量逐步下滑,行业市场饱和,行业之间的整合也在逐步进行。同时下游行业出于提升产品竞争力与卖点的需求,对玻璃盖板产品的要求也越来越高。玻璃盖板行业在激烈的市场竞争中也开始更加注重产品的研发,生产工艺的改进和产品种类的扩充,行业进入了稳定发展期,截至2022年中国玻璃盖板市场规模约为744.21亿元。

近两年智能手机、平板电脑市场的火爆导致玻璃盖板基板需求快速上升,未来两者出货数量增加仍然是盖板需求成长的动力之一;此外,触控在超级本和AIO中渗透率的逐渐提升、手机平均尺寸扩大化也是玻璃盖板基板需求增长的新动力。下游玻璃盖板基板市场需求增长依然处于快车道,近两年智能手机、平板电脑市场的火爆导致玻璃盖板基板需求快速上升,未来两者出货数量增加仍然是盖板需求成长的动力之一;此外,触控在超级本和AIO中渗透率的逐渐提升、手机平均尺寸扩大化也是玻璃盖板基板需求增长的新动力。目前,我国玻璃盖板行业产量基本满足国内市场需求,部分产品出口到国外。2022年我国玻璃盖板产量约为3996万平方米,消费量约为3736万平方米。

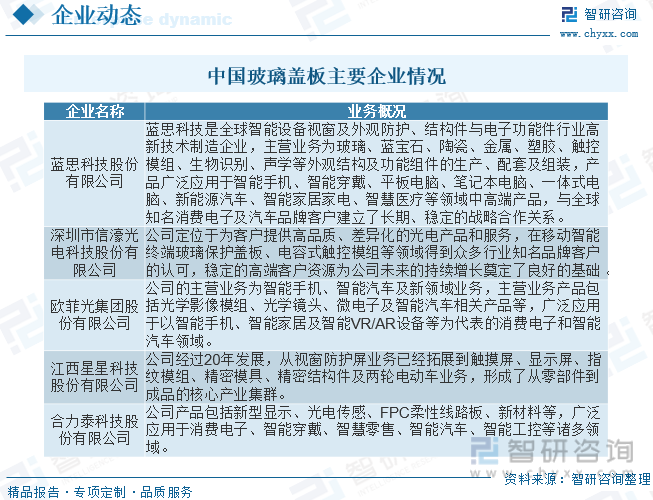

五、中国玻璃盖板行业重点企业

玻璃盖板的深加工的核心竞争力源于厂商对于生产工艺流程的管控能力,能力的高低最终表现为厂商在产品良效率方面的差异。目前玻璃盖板领域中,蓝思科技、伯恩光学为双龙头,在营收规模及市场份额皆处于领先地位;其他主要厂商比亚迪电子、合力泰、沃格光电、华映科技、星星科技等。国内加工企业有望在全球3D玻璃产业链拥有更高参与度,继续深度受益。玻璃盖板行业集中度较高,蓝思科技和伯恩光学占据了行业一半以上的规模,苹果和三星的玻璃盖板基本来自这两家,整个行业CR10为超过80%。玻璃盖板行业成金字塔型排序,底层的企业数量大,产能过剩,生产的产品精度低,竞争力差,所以利润被下游厂商挤压情况很严重,而处于金字塔顶端的企业壁垒较高,产品因附加柔性生产,个性化定制等高尖端技术,毛利率较高。

六、中国玻璃盖板行业发展趋势

随着手机、相机、电脑等智能电子设备的兴起,光学玻璃在电子设备显像、摄像和激光元件中的应用越来越多,特别是电子产品显示屏的需求近年来不断攀升、触控面板在显示屏中的应用越来越多,触控模组为灵敏电子元器件,需要盖板进行保护。能够用作显示屏盖板的材料目前包括亚克力和玻璃两种,而亚克力盖板正在逐步被淘汰,主要是因为玻璃较亚克力而言表面硬度更高、对电子产品内部元件的保护性更好,并且具有透光率更高、化学稳定性更强、耐磨损的特点。所以随着电子设备、电子设备显示屏、特别是触控面板需求量的增大,光学玻璃元件和玻璃盖板的市场规模也在不断扩大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国玻璃盖板制造行业全景调研及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国玻璃盖板制造行业全景调研及竞争格局预测报告

《2024-2030年中国玻璃盖板制造行业全景调研及竞争格局预测报告》共十五章,包含2024-2030年中国玻璃盖板制造行业投资前景,2024-2030年中国玻璃盖板制造企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)