内容概况:2018年我国装饰装修行业产值约为4.22万亿元,2021年达5.78亿元,2022年国内终端房地产需求不振,产值小幅度下降至5.1万亿元,其中家装和公装产值分别为2.61万亿元和2.49万亿元,分别占比51.2%和48.8%。

关键词:装饰装修产值 家装产值 家装面积 装修装饰竞争格局 装饰装修均价变动

一、装饰装修产业概述

装饰装修行业主要是在建筑物的主体结构落成后,对水电、墙体、地板、天花板、景观等进行安装和修饰。按照建筑物的使用性质不同,装饰装修行业可以分为公共建筑装饰(包括酒店、商场等商用建筑以及医院、火车站等市政建筑,简称“公装”)、住宅装饰(简称“家装”)以及幕墙装饰,其中家装根据客户的类型又可分为全装修(最终客户为房地产商)、零散家装(最终客户为个体业主)以及定制家装(房地产商为中介、最终客户为个体业主)

二、装饰装修发展政策背景

近年来,我国推行精装修房力度较大,2017年住建部发布《建筑业发展“十三五”规划》,明确指出到2020年新开工全装修成品住宅面积达到30%;目前全国数十个主要城市已出台鼓励精装修交房及具体目标比例的政策。在政策推动下,我国精装修率已有明显提高。根据“十四五”规划纲要,全装修、精装修也将成为推动建筑行业绿色可持续发展的全新动能,满足全社会绿色健康家居的新刚需,预计政策持续推进,将推动我国整体装饰装修产值快速增长。

三、装饰装修产业链

装饰装修是一个古老而传统的行业,主要是在建筑物的主体结构落成后,对水电、墙体、地板、天花板、景观等进行安装和修饰。产业链的上游主要是装饰装修材料行业(如油漆、石材、钢材、铝材等)、装饰产品制造业及劳务企业等;中游主要为装饰装修的设计和施工领域,目前国内行业整体表现为明显的大企业,小企业现状,整体市场竞争激烈,主要企业份额占比极小,下游主要是可分为政府和金融机构消费者、房地产商及个人消费者,分别对应公装和家装领域。

四、装饰装修产业现状

随着我国装饰装饰企业在设计理念、施工工艺、材料运用和施工技术等方面持续进步,在工程质量水平、文化品位、环保水平有了很大提高,使行业发展模式由粗放型发展向集约型发展转变,由依靠简单的扩大规模转向依靠科技进步和技术创新,提高工程质量,使行业走上可持续发展的轨道,为具有品牌和客户优势、施工技术水平较高、工程质量可靠的装饰装修企业提供了更为广阔的发展空间。在建筑业以及房地产行业平稳发展的作用下,2018年中国建筑装修行业运行平稳,2018年我国装饰装修行业产值约为4.22万亿元,2021年达5.78亿元,2022年国内终端房地产需求不振,产值小幅度下降至5.1万亿元,其中家装和公装产值分别为2.61万亿元和2.49万亿元,分别占比51.2%和48.8%。

相关报告:智研咨询发布的《中国装饰装修行业市场需求分析及投资方向研究报告》

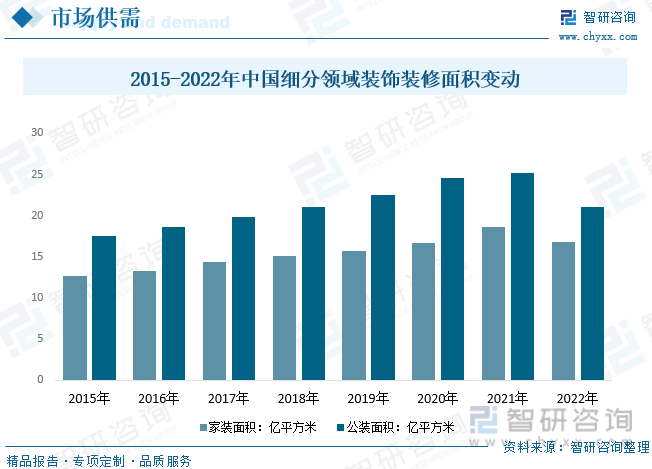

我国装饰装修面积变动情况而言,随着对外开放的扩大和国内居民消费水平的提高,我国旅游业、会展业、餐饮业等现代服务业也得到了快速的发展,涉外酒店、会展中心、剧院等基础设施进入了大规模建设时期,这些公共建筑工程的建设和使用,不仅扩大了装饰装修行业的市场需求规模,而且对建筑装饰的质量、档次提出了更高的要求,不断推动建筑装饰行业的整体水平向更高层次发展。数据显示,截止2022年我国装饰装修面积达37.91亿平方米,较2021年下降5.93亿平方米,其中公装面积21.07亿平方米,家装面积相对略低,约16.84亿平方米。

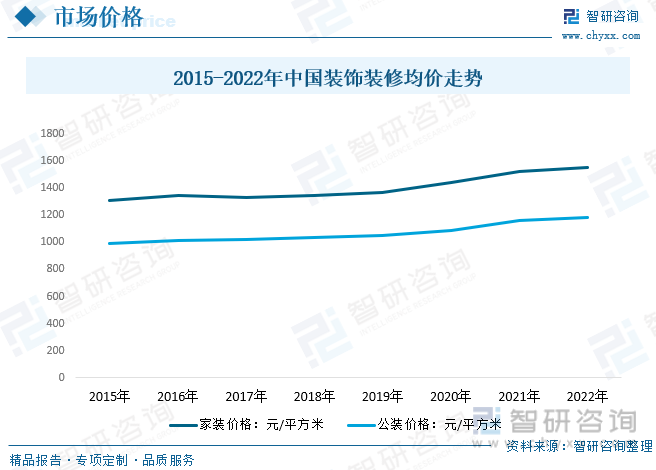

装饰装修行业的业务内容来看,企业提供从家装设计、施工、辅材选购、主材购买、产品配套、工程验收到售后服务的全程服务,各个服务环节之间需要穿插作业且环环相扣,每个环节一般都有独立的核算与报价,因此,装饰行业具有复杂性高、赢利点多、价值链长的特征。由于装饰行业处于充分竞争状态,合同价格很大程度上由市场来决定,行业内各公司按照客户的装饰目标,根据成本核算提出报价,由客户根据自身的需求自主选择。目前,我国装饰装修市场根据装修材料及工艺的不同价格也呈现出较大差异,在我国住宅市场,装修价格在数百至数千元每平米不等。但随着整体人工和材料成本的持续增长,我国装饰装修均价仍表现为稳步增长态势,截止2022年我国家装和公装单平米均价分别在1549.9元和1345元左右。未来,随着产业化水平的升级,我国装饰装修行业市场价格机制将进一步优化。

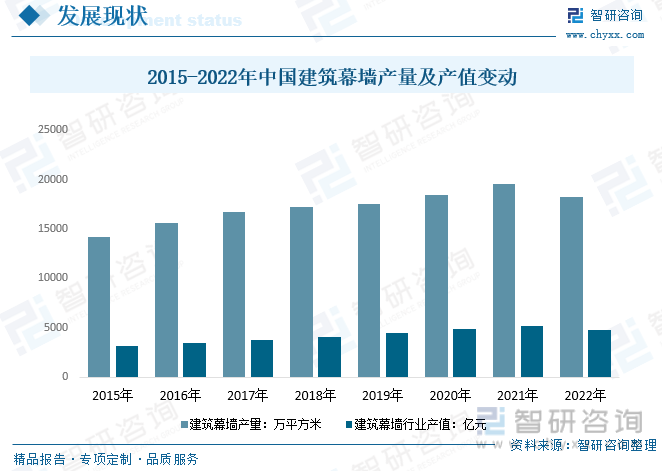

经过二十多年发展,我国已经成为世界建筑幕墙生产和使用大国,形成从设计、生产到安装的成熟产业链。根据数据,2021年我国幕墙工程产值超过5200亿元,且增速保持在6%以上。从行业竞争来看,幕墙行业门槛较低,竞争充分,内地六家头部企业合计市占率仅为4.2%。未来建筑幕墙总产值有望延续稳健增长趋势,年均增速在5%-7%左右,长期空间广阔,建筑幕墙总产值持续稳步增长将带动建筑幕墙用有机硅密封胶市场需求增长。

五、装饰装修竞争现状

总体来看,我国建筑装饰行业呈现出“大市场、小企业”的一种较为充分的市场竞争状态。随着竞争持续加剧,中小企业数量下降,行业结构不断调整优化,退出市场的主要是在去库存严重、去库存前景不佳的三、四线城市以散户住宅装饰装修的小微企业。行业内企业的经营实力和发展水平得到了进一步的提高,企业结构得到优化,企业与资本市场融合的速度加快,同时行业梯次正逐步形成,主要由金螳螂和亚夏股份等上市公司构成第一梯次、由百强企业构成第二梯次、由一级企业构成第三梯次、由有资质企业构成第四梯次、由无资质企业构成第五梯次的企业结构正在形成。

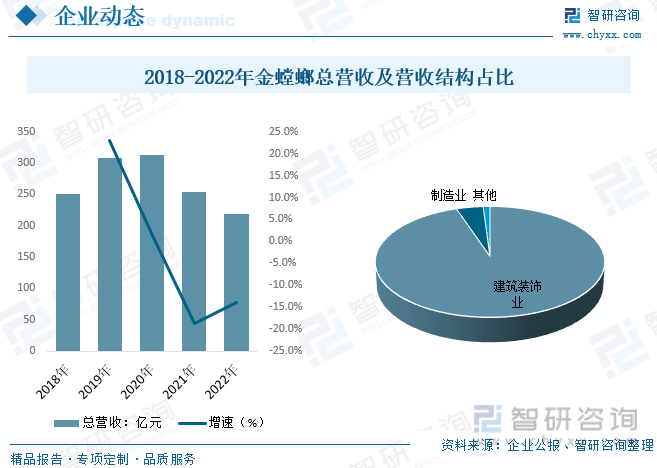

金螳螂发展现状而言,金螳螂已连续20年被中装协评为中国建筑装饰百强企业第一名,是中国装饰行业首家上市公司,企业员工近20000人,是绿色、环保、健康的公共与家庭装饰产业的领先企业。就其经营现状而言,2020年企业在疫情背景下逆势发展,总营收提升至312.43亿元,2021年以来随着国内整体商品房地产均价下降,叠加需求持续震荡等因素导致,金螳螂总营收连续两年下降,截止2022年金螳螂总营收仅为218.13亿元,较2021年下降14%左右,细分营收结构而言,其建筑装饰业营收为206.85亿元,占比总营收94.83%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国装饰装修行业市场需求分析及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国装饰装修行业市场需求分析及投资方向研究报告

《2024-2030年中国装饰装修行业市场需求分析及投资方向研究报告》共十四章,包含2024-2030年装饰装修行业投资机会与风险,装饰装修行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国装修装饰行业产业链情况分析:下游房地产市场短期承压 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2020年中国装饰装修服务行业步入了平稳发展阶段,未来前景广阔[图]](http://img.chyxx.com/2021/04/20210428131822.jpg?x-oss-process=style/w320)