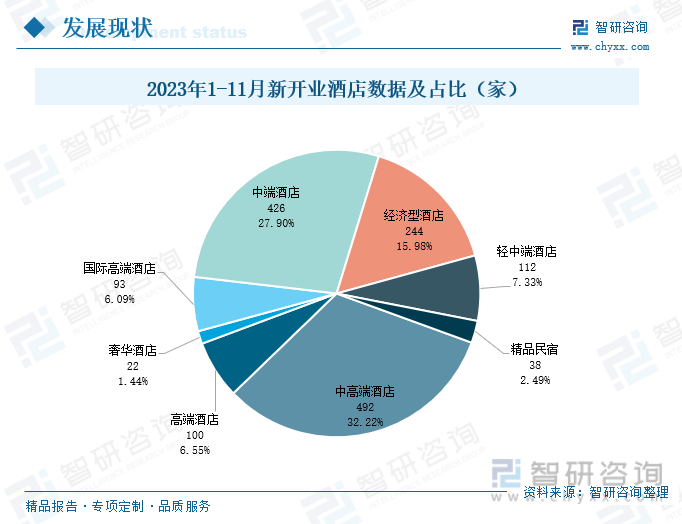

内容概要:在市场需求的拉动下,各酒店品牌稳步加快新酒店开业进程。据迈点研究院不完全统计,2023年1-11月,我国新开业酒店数量超1500家,其中经济型酒店、中端酒店和中高端酒店占据主要市场份额,新开业酒店数量分别为244家、426家、492家,占比分别为15.98%、27.9%、32.22%。随着行业的稳步发展,酒店管理体系的持续优化升级,新开业酒店数量有望得到进一步提升,未来中端、中高端酒店仍将占据市场主要地位。

关键词:旅游业、高端化、星级酒店、新开业酒店、品牌数量

一、经营环境持续修复,强劲需求带动酒店行业稳健发展

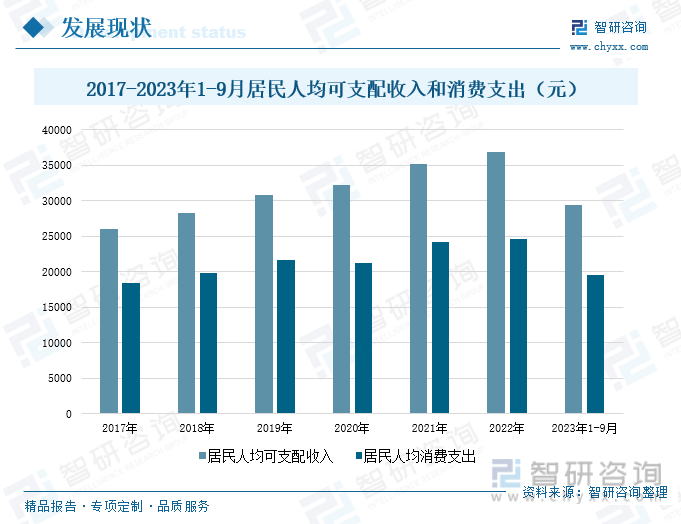

近年来,随着我国经济的平稳运行,居民生活水平的不断提升,人均可支配收入和消费支出也在不断增长,推动居民消费能力持续增强。2017-2022年期间,我国居民的人均可支配收入和消费支出保持稳步增长态势,2022年居民人均可支配收入为36883元,同比增长5%;人均消费支出为24538元,同比增长1.82%。

2023年以来,为加快经济回暖复苏,国家采取多项措施,持续释放消费潜力,消费市场进入修复上升通道,国内营商环境和消费环境持续优化。同时,在人口结构的变动下,90后、00后逐渐成为新消费时代的主力军,多元化、个性化、品质化的需求成为新时期消费的主体,进一步推动国内消费市场快速发展。2023年前三季度,我国居民人均可支配收入为29398元,同比增长5.9%;居民人均消费支出为19530元,同比增长8.8%,其中居民人均居住支出为4514元,同比增长6.4%,占比23.11%。在消费水平的快速提升下,居民出行对于居住品质的需求也在不断增加,带动居民人均居住支出稳步增长,为酒店行业发展发展提供稳定支撑。

相关报告:智研咨询发布的《中国酒店行业市场运行格局及战略咨询研究报告》

2020年以来,受国内市场环境动荡影响,我国旅游业发展受阻,旅游人数和出游开销出现大幅下降,全国旅游人数同比下降52.1%,出游开销同比下降61.1%。近两年来,随着国内市场环境的逐步改善,出游人数也在稳步增加,到2023年,在国内经济加速回暖的带动下,国内消费市场持续向好发展,消费需求加速释放,带动旅游业企稳回升,保持高速发展态势。2023年1-9月,我国城镇居民旅游人数达到28.46亿人次,同比增长78%,出游开销共计3.17亿元,同比增长122.7%;农村居民旅游人数为8.28亿人次,同比增长67.6%,出游开销为0.52亿元,同比增长75.8%。

今年中秋节、国庆节假期,文旅市场恢复势头强劲,经文旅部数据中心测算,中秋节、国庆节假期期间,国内旅游出游人数达到8.26亿人次,同比增长71.3%,较2019年增长4.1%;旅游收入7534.3亿元,同比增长129.5%。在宏观环境的持续改善下,各省市为加快推动国内经济发展,相继推出发放文旅消费券、门票特价等举措,全面激发游客的消费热情,如江苏盐城发放1.1亿元文商旅消费券,内蒙古制定“秋季旅游专列、包机和招徕区内外游客”等奖补政策。2023年四季度以来,为进一步刺激和释放潜在消费需求,各地文旅部门和旅游公司纷纷推出赏秋、冰雪旅游、温泉、海岛避寒等旅游产品,为旅游业注入强劲活力,也为酒店行业带来更多市场需求。在旅游业的全面复苏下,我国酒店行业也迎来了重要的发展阶段,随着出游人数和旅游开支的稳步增长,酒店行业也将得到蓬勃发展。

二、行业加速高端化转型升级,各项经营指标持续向好发展

酒店,又称宾馆、旅馆、商旅、饭店等,是以建筑物为凭证,通过出售客房、餐饮及综合服务设施向客人提供服务,从而获得经济收益的商业机构,主要为游客提供住宿服务、餐饮、娱乐、宴会、商务中心等设施。改革开放以来,万豪、洲际、希尔顿、喜达屋等外资品牌陆续入驻中国,同时为了满足市场经济下日益频繁的商旅需求,国内相继出现大量的单体酒店,但主要以设施和服务标准化程度低、条件差的小型酒店为主。与此同时,部分酒店连锁品牌成立。1993年,中国首个本土中端酒店品牌维也纳诞生。随着酒店行业的快速发展,21世纪以来,部分酒店积极整合单体酒店,并在全国范围内快速扩张,消费者对于酒店的需求也从满足基本住宿,升级为平价、卫生和安全。

在市场需求持续变化、经济社会环境稳步发展的推动下,酒店行业也在持续优化和调整。2015年之后,行业进一步整合深化,并进行结构升级,在此阶段,中端酒店得到快速发展,中高端酒店开始萌芽,多品牌、多元化、多梯队的龙头酒店企业逐渐成为市场主导。消费者对于酒店的需求也从平价、安全、卫生,升级为品质、体验。在此期间,锦江、华住、首旅等龙头企业纷纷加大收购兼并力度,持续扩张战略版图,全面推进不同层次、不同价位的酒店布局。今年以来,随着国内经济的加速回暖,旅游业得到快速发展,酒店企业积极紧抓市场发展机遇,加快推动产业革新,在数字化、智能化、自动化技术的持续赋能下,旗下酒店持续优化升级,助力酒店行业高质量可持续发展。

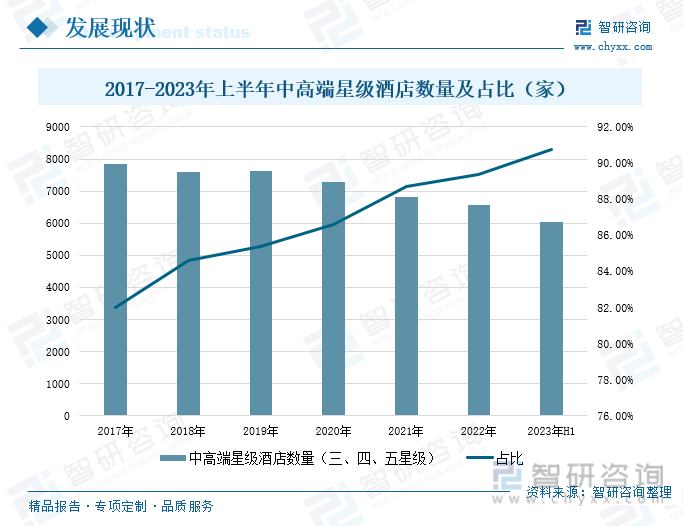

在国内经济的稳步发展下,居民的生活水平得到持续提升,对于高品质、个性化的消费需求也在不断增长。在多样化的市场需求的拉动下,酒店行业加速变革,酒店经营模式稳步完善,带动行业加快高端化转型。星级酒店作为过往评判酒店质量的重要标准,近年来,受国内市场动荡,以及部分酒店未参与星级评定的影响,我国星级酒店数量呈现出逐年递减态势,据文旅部数据统计,我国星级酒店数量从2017年的9566家下降至2023年上半年的6663家。

同时,在消费升级的推动下,新兴消费者更加追求个性化的居住体验,一星、二星级酒店的盈利空间被进一步压缩,越来越多消费者选择包括三星、四星、五星级酒店在内的中高端酒店。受市场需求的影响,星级酒店结构也在不断变动,其中一、二星级等酒店数量缩减幅度大于三、四、五星级等中高端酒店,推动涵盖三星、四星、五星级酒店在内的中高端星级酒店数量占比不断提升,从2017年的81.98%提升至2023年上半年的90.75%。为此,各企业也在积极紧抓行业发展机遇,持续提升酒店质量和服务体验,加快布局中高端酒店领域。

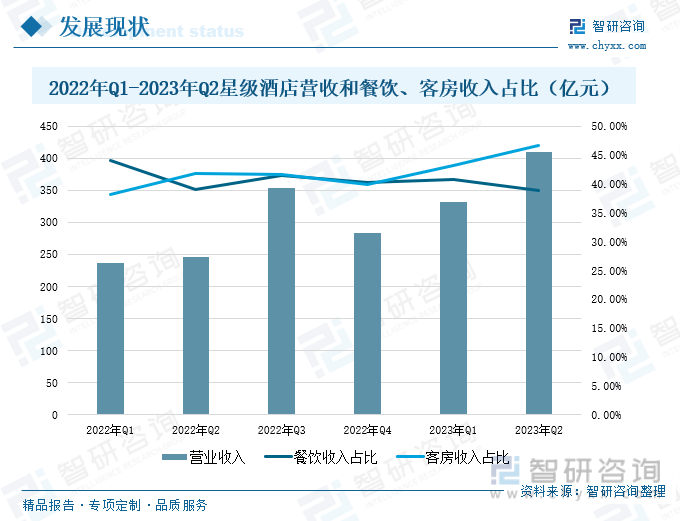

今年以来,在旅游业的快速发展下,我国酒店行业的营业收入保持增长态势。据文旅部数据显示,二季度,我国星级酒店营业收入共计410.15亿元,其中餐饮收入占比38.85%,客房收入占比46.60%。和2022年同期相比,营业收入同比增长65.01%,环比增长23.44%,2023年二季度星级酒店营业收入实现同比、环比的“双增长”。可以看出,随着国内经济的快速发展,星级酒店的经营复苏进程不断加快,复苏程度也在不断加深,三、四季度,在各类节假日,以及各地区文旅活动的带动下,我国星级酒店有望进一步加快复苏进程,推动营业收入持续增长。在餐饮、客房收入占比变动方面, 2023年星级酒店客房收入占比呈递增趋势,餐饮收入占比则有小幅下降。

在市场需求的推动下,星级酒店的各项经营指标持续向好发展。2023年第二季度,我国星级酒店平均房价同比增长25.54%,为373.79元/间;平均出租率同比增长42.85%,为52.41%;每间可供出租客房收入195.90元/间,同比增长79.34%。从各项经营指标的变动分析,2023年全国星级酒店的平均房价、平均出租率、酒店RevPAR三项指标均呈递增且二季度为自2022年以来单季度最高,星级酒店整体经营情况明显改善。同时,平均房价和每间可供出租客房收入均超2019年全年水平,未来随着酒店服务质量的持续提升,市场环境的持续优化和改善,星级酒店各项经营指标数据有望得到进一步提升,带动酒店行业健康有序发展。

三、企业稳步加快酒店开业进程,新型主题酒店有望得到进一步发展

步入2023年,随着全国各地区管控政策的逐步放开,居民对于外出旅游的需求也在不断增加,带动酒店行业快速发展。在强劲市场需求的带动下,各企业纷纷推出或者升级迭代中高端酒店品牌。除了现有成熟的中高端酒店品牌如亚朵、欢朋等,在持续开店、持续产品迭代升级以外,不断有兼具创意和活力的中高端酒店品牌原创或者迭代出来,例如桔子3.0、全季4.0等,为我国酒店行业发展注入活力。

在市场需求的拉动下,各酒店品牌稳步加快新酒店开业进程。据迈点研究院不完全统计,2023年1-11月,我国新开业酒店数量超1500家,其中经济型酒店、中端酒店和中高端酒店占据主要市场份额,新开业酒店数量分别为244家、426家、492家,占比分别为15.98%、27.9%、32.22%。随着行业的稳步发展,酒店管理体系的持续优化升级,新开业酒店数量有望得到进一步提升,未来中端、中高端酒店仍将占据市场主要地位。

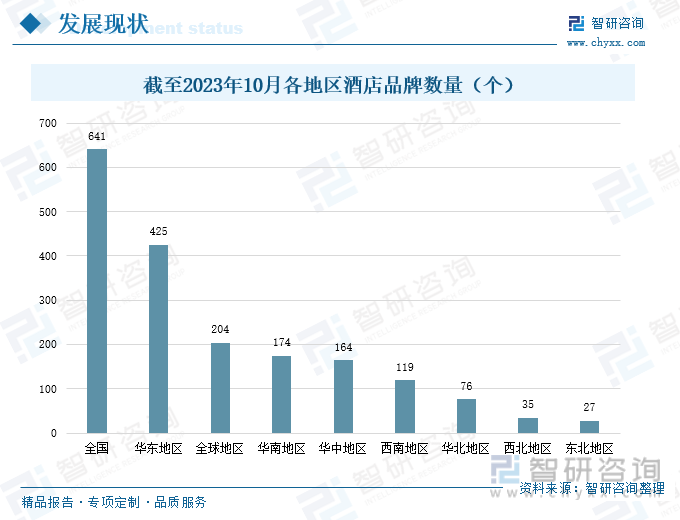

从在营品牌数量来看,我国酒店品牌重点分布在华东地区,截至2023年10月,华东地区酒店品牌数量为425个,占全国酒店品牌数量的66.3%。据迈点研究院数据显示,10月份期间,华东区域的酒店品牌数量进一步增加,共增长5家,东北、华中、华南地区分别增长1家。可以看出,现阶段,我国酒店行业保持稳步发展态势,企业纷纷加快品牌扩建和酒店建设,行业持续向好发展。

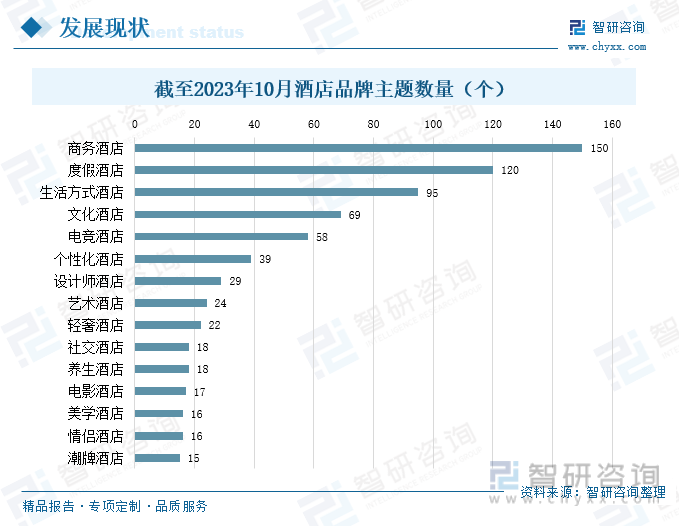

在各类主题酒店中,商务酒店仍占据主要位置,截至2023年10月,我国商务酒店品牌数量共计150个,占比21.25%。今年10月,电竞酒店和生活方式酒店是各类主题酒店中增长数值最大的两个主题酒店品牌,分别增长4家、2家,环比分别增长7.41%、2.15%。近年来,随着消费升级,以及居民生活观念的持续变化,对于新型主题酒店的认可度和需求量也在不断提升,未来,在酒店企业紧跟客户需求,持续优化酒店类型和服务质量的推动下,新型主题酒店将有着巨大的发展前景。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国酒店行业市场运行格局及战略咨询研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国酒店行业市场运行格局及战略咨询研究报告

《2024-2030年中国酒店行业市场运行格局及战略咨询研究报告》共二十二章,包含2024-2030年中国酒店业投资战略探讨,2024-2030年的中国酒店企业经营管理策略,2024-2030年中国酒店信息化策略解读等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国酒店行业全景速览:行业景气度有所回升,未来需求规模将持续扩张[图]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)

![2022年中国酒店行业重点企业(锦江酒店vs首旅酒店)对比分析:休闲游及商务差旅消费需求明显释放[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国酒店行业发展环境(PEST)分析:我国酒店行业将迎来新一轮的发展[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)