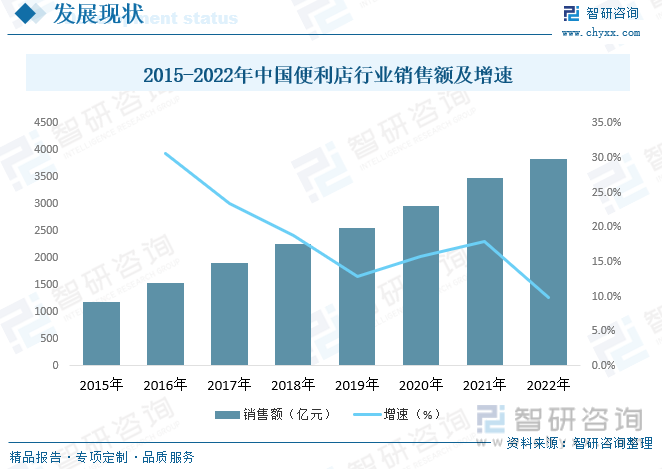

内容概述:虽然便利店行业在疫情的影响下整体发展速度放缓,但仍然有很多城市和企业保持了较高的增长。据统计,截至2022年全国便利店销售额3834亿元,其中品牌连锁便利店为3264亿元,增速达到9.8%,便利店行业整体发展向好。

关键词:便利店行业政策、便利店行业产业链、便利店行业销售额、便利店门店数量、便利店行业竞争格局、便利店行业发展趋势

一、便利店行业概述

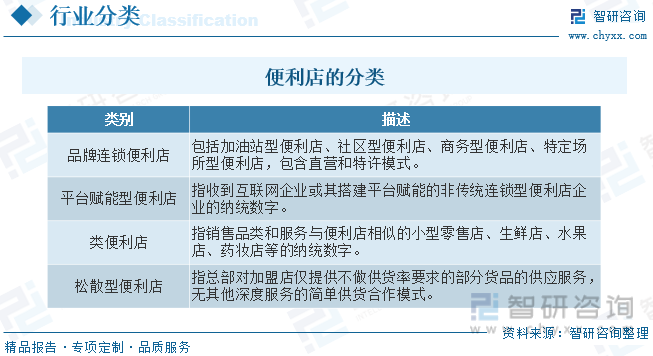

便利店是位于居民区附近,指以经营即时性商品为主,以满足便利性需求为第一宗旨,采取自选式购物方式的小型零售店。便利店,英文简称CVS(ConvenienceStore)是一种用以满足顾客应急性、便利性需求的零售业态。该业态最早起源于美国,继而衍生出两个分支,即传统型便利店与加油站型便利店,前者在日本、中国台湾等亚洲诸国得以发展成熟,后者则在欧美地区较为盛行。我国从20世纪90年代才开始有便利店,之后在《零售业态分类》里将便利店定位于,营业时间16小时以上,提供即时性食品,开设多项服务项目,营业面积在100平方米左右的,商品品种在3000种左右,并售价高于市场平均水平的以即食食品、日用小百货为主的店铺。目前国内的连锁便利店则可分为四类:品牌连锁便利店、平台赋能型便利店、类便利店和松散型便利店。

二、中国便利店行业相关政策

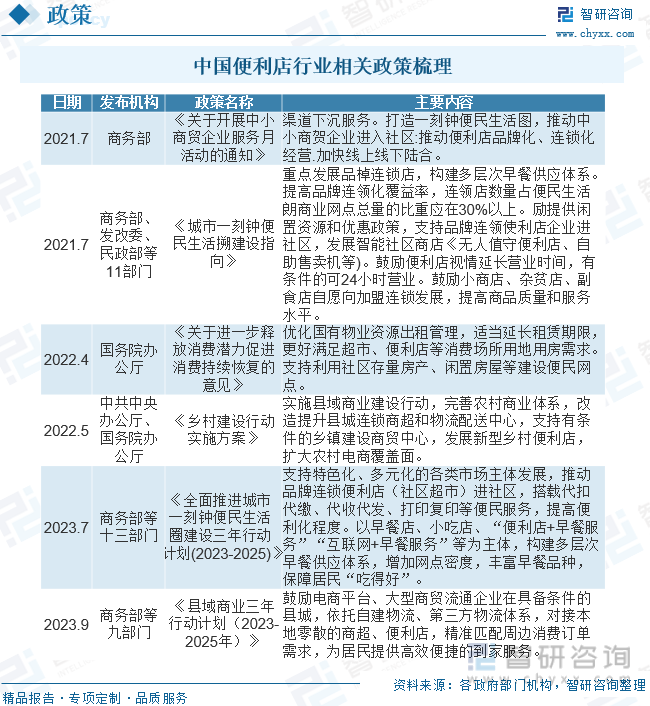

作为我国新零售业态,便利店一直受到政府的关注。近年来,政府出台多项政策鼓励便利店行业发展,如2021年7月商务部发布的《关于开展中小商贸企业服务月活动的通知》,提出打造一刻钟便民生活图,推动中小商贺企业进入社区,推动便利店品牌化、连锁化经营、加快线上线下陆合。

三、便利店行业产业链

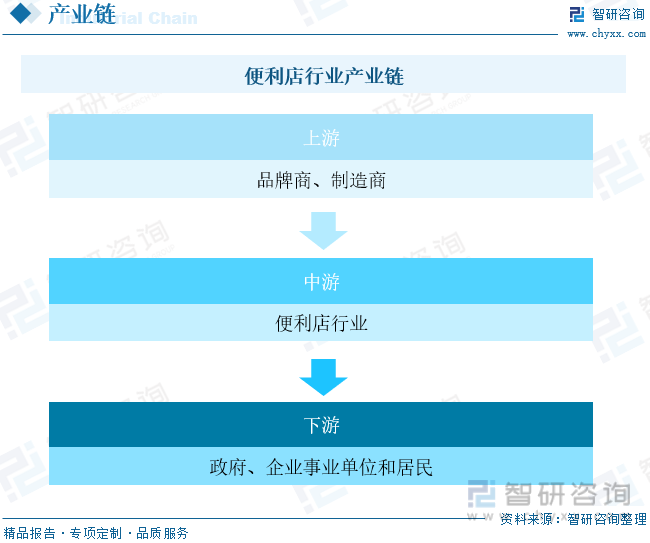

便利店行业连接着生产和消费,发挥着承上(生产)启下(消费)的重要功能,是市场体系的最终环节。因此一切制造生产资料或生活资料的企业,如汽车、医疗设备、食品饮料等行业均是零售行业的上游产业。而零售的下游则是产品的终端用户,包括政府、企业事业和一般的居民。

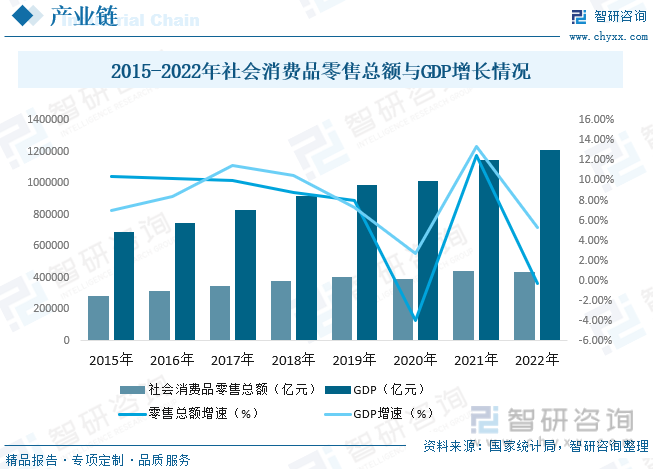

“十四五”规划和2035年远景目标纲要提出,要增强消费对经济发展的基础性作用,建设消费和投资需求旺盛的强大国内市场,全面促进消费,并深入推进新零售等增长点。近两年受疫情影响,虽然实体经济受挫,但线下零售开始寻求经营模式转型,并且后疫情时代年轻人也将回归线下消费。种种因素表明我国零售市场仍然有着广阔的市场空间,在拥有大规模消费者的基础上有望迎来新一轮增长。根据国家统计局数据显示,2022年我国社会消费品零售总额为439732.5亿元,2015-2022年CAGR为6.31%,2022年我国GDP为1210207亿元,2015-2022年CAGR为8.38%。

相关报告:智研咨询发布的《中国便利店行业发展战略规划及投资机会预测报告》

四、便利店行业发展现状分析

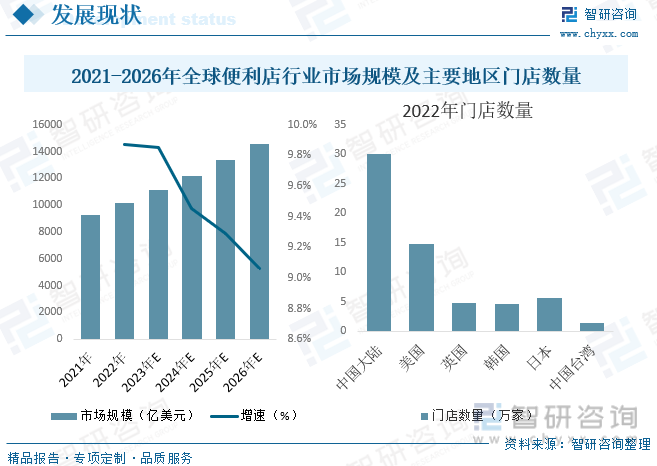

随着各国和地区放宽新冠防疫限制,消费者出行机会增多,全球便利店市场得到明显的复苏。2022年全球便利店行业市场规模为10153亿美元,首次突破一万亿美元,规模较2021年上升9.9%,预计2023到2026年,全球便利店市场年复合增长率达9.3%。在渗透率方面,通过对比中国大陆、美国、英国、韩国、日本与中国台湾地区数据发现,韩国维持覆盖率第一,每1127人拥有一家便利店,而中国大陆便利店覆盖人数为4751人/店,相比2021年(7033人/店),渗透率得到提高,但对比样本国家和地区,中国大陆便利店市场蕴藏着巨大的增长潜力和广阔的发展空间。

便利店现如今已经成为实体新零售业的一种新业态,正处于快速发展阶段,近五年来,中国零售行业拥有着超过10%的快速增长期,现在已经进入平稳期。尤其是在物价水平不断上升,房租、人力等成本费用不断增长的时期,再加上网络零售的冲击,百货业等传统的零售业态开始走下坡路,近两年甚至出现了负增长。此时,便利店作为一种新型的小型零售业态正在零售行业里扮演着不可或缺的角色。虽然便利店行业在疫情的影响下整体发展速度放缓,但仍然有很多城市和企业保持了较高的增长。据统计,截至2022年全国便利店销售额3834亿元,其中品牌连锁便利店为3264亿元,增速达到9.8%,便利店行业整体发展向好。

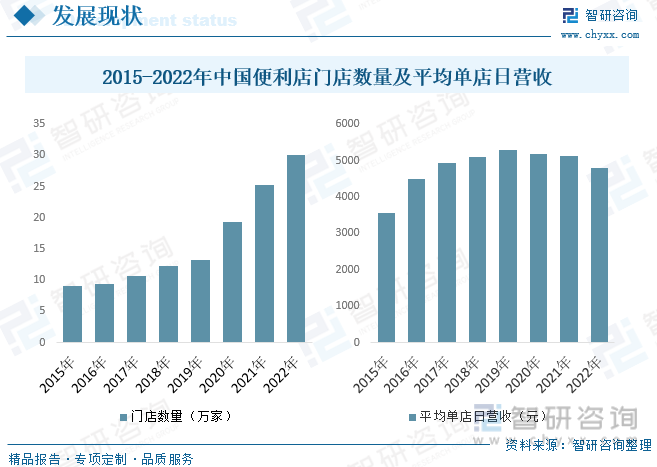

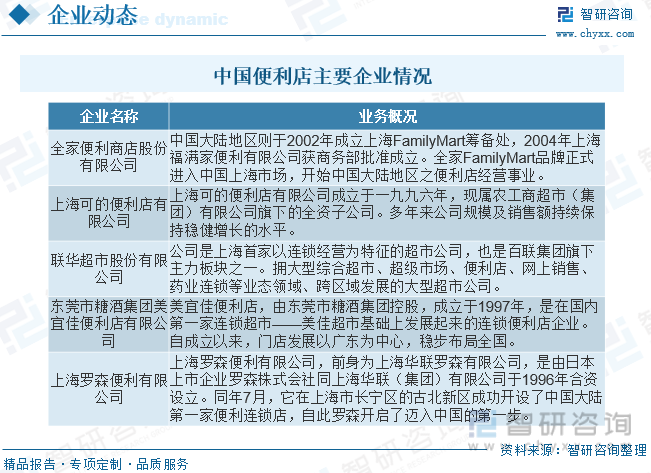

中国在20世纪90年代才有便利店,便利店在近几年逐渐发展成为我国零售业的主要形态之一。1992年中国才有了第一家便利店7-Eleven。1996年上海华联有限公司成立。1997年至2003年很多本土企业开始进入到便利店行业,国内便利店开始崛起,例如东莞糖酒集团的美宜佳便利店。2004年至2012年,整个便利店行业处于发展的探索阶段,如2008年易捷、昆仑好客石油系便利店诞生。2013年起各类行业开始进军便利店,在电商企业介入下,整个便利店行业处于转型升级期。2016年苏宁小店以及2017年天猫小店的运营代表着新兴的运营模式产生。从门店规模看,2022年全国便利店门店规模达到30万家,按年增速约19%。2022年销售额统计中,受样本企业来客数减少的影响,便利店单店单日营收同比小幅下降6%,销售额为4794元,但客单价逆势上升,涨幅达13%。

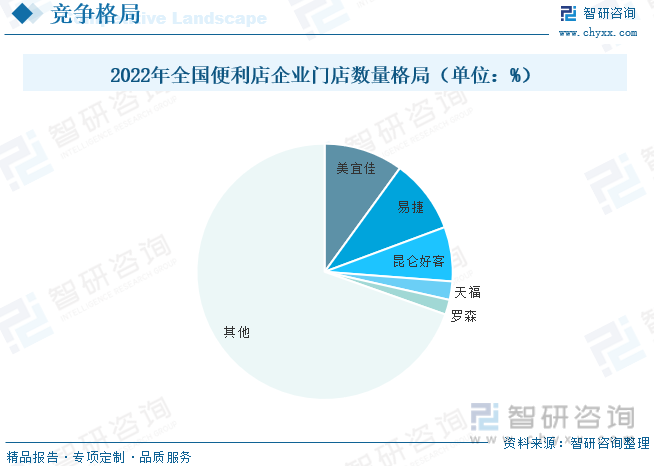

五、中国便利店行业竞争格局分析

对于零售行业而言,便利店行业的进入门槛相对较低,销售商品同质化严重、差异较小,只要店铺开发好,选址科学合理、定位准确、覆盖目标消费群体,资金回报相对稳定。再者,随着租金成本、人力成本不断升高、人们消费习惯的改变,大型零售门店都在寻找发展转型之路,如大润发、华润万家、麦德龙等大型商超都在为自己的便利店经营模式布局。而很多电商企业在线上线下的融合过程中,也在布局线下实体店。如京东试点无人便利店、阿里开“盒马鲜生”社区店、叮咚到家开出“早上好”叮咚小店等,都是便利店行业新的竞争者。虽然便利店行业发展机会大,但同样面临的竞争压力也大。

根据CCFA中国连锁经营协会2022年调研数据统计,目前国内门店数量最多的是在广州发家的美宜佳便利店,2022年门店数量超过中石化加油站的易捷连锁便利店,达到30008家;排第三位的是中国石油加油站的昆仑好客连锁便利店,2022年门店数量为20600家;排第四位的同样是在广州发家的天福便利店,门店数量为6970家。可见国内发展比较好的便利店品牌都在一线城市和经济较好的沿海城市,比较强势的本土品牌都来自于广东,且都是资本雄厚的商业集团;而日系便利店都首选国内一线城市进入发展且凭借自身长期经营探索和独有的品牌文化,体现出了一定的经营优势。

六、中国便利店行业发展趋势

目前全国经济正处在逐步恢复阶段中,各城市便利店的发展通过上半年的恢复和调整,下半年逐步恢复到正常发展状态。从本次调查结果来看,各城市间便利店的发展差异性较大,但大多数城市的便利店同比去年实现了不同程度的增长,但整体发展速度同去年相比有所放缓。另外,便利店下沉市场发展趋势仍然在持续,目前已经下沉到四五线城市及县域级市场。

近几年,实体经济的发展面临着巨大挑战。作为零售业态之一的便利店,能够保持健康快速发展与各城市商务主管部门的支持是分不开的。营商环境的持续改善是便利店能够保持健康发展的有力保证。自2021年商务部等11个部门联合印发《城市一刻钟便民生活圈建设指南》以来,各城市商务主管部门也相继出台了配套政策支持连锁便利店的发展。但从全国范围来看,各城市针对便利店的政策支持差异较大,便利店的健康可持续发展需要更多政策的引导和支持。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国便利店行业发展战略规划及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国便利店行业发展战略规划及投资机会预测报告

《2024-2030年中国便利店行业发展战略规划及投资机会预测报告》共十一章,包含便利店行业领先企业分析,2024-2030年便利店行业投资发展前景,便利店行业投资发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国便利店行业全景速览:城市化驱动,行业发展稳健[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年全球及中国便利店行业市场供需及发展趋势分析 [图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2022年日本便利店行业分析:受新冠疫情影响,门店顾客数量连续减少[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)