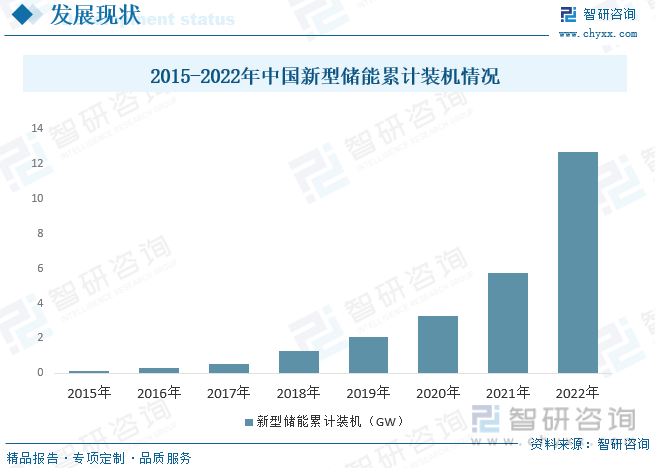

内容概况:新型储能与抽水蓄能相比,新型储能选址灵活、建设周期短、响应快速灵活、功能特性多样,正日益广泛地嵌入电力系统源、网、荷各个环节,深刻地改变着传统电力系统的运行特性,成为电力系统安全稳定、经济运行不可或缺的配套设施,未来还将彻底颠覆能源电力系统的发展结构和电力运营格局。2022年我国新型储能累计装机量约为12.7GW,同比增长121.6%。

关键词:新型储能市场规模、新型储能发展背景

一、行业概况

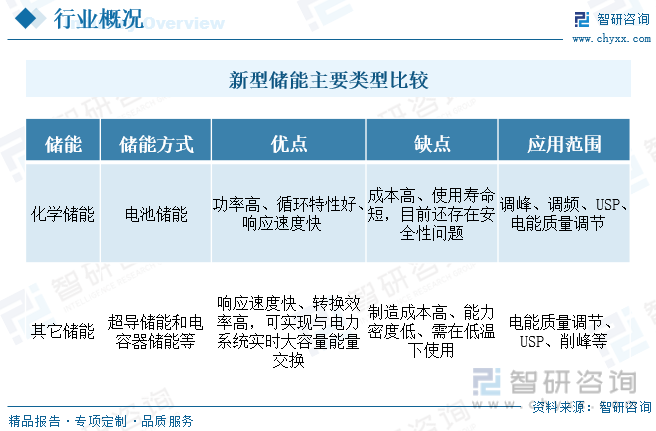

储能,是通过特定的装置或物理介质将不同形式的能量通过不同方式储存起来,以便以后再需要时利用的技术。从储能介质与储能装置的结构来看,储能技术可以分为机械类储能、电气类储能、电化学储能、热储能、化学储能等。

新型储能是指除抽水蓄能以外的以输出电力为主要形式的储能项目。目前新型储能主要包括:电化学储能、压缩空气储能、飞轮储能、储氢、储热等。电化学储能单元成本较高、经济性不足,但相比物理储能效率更高、配置灵活、响应更快速,随着技术成本进一步降低,电化学储能各种应用场景正不断被开发出来。

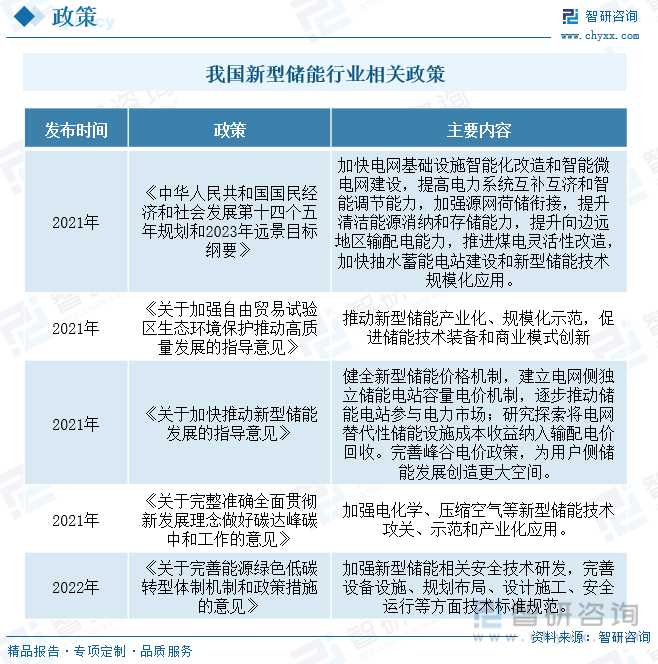

新型储能作为新兴产业,在政策机制方面进行了探索,但尚未形成统一、规范的管理思路,目前市场环境有待完善。储能技术本身还需要进一步发展,主要是把规模体系做大,寿命进一步增加,还有要把这个成本降下来。形成体现储能价值的稳定价格机制,有利于储能的健康稳定的持续发展。为推动新型储能高质量规模化发展,国家相关部门将加快出台“十四五”新型储能规划、新型储能项目管理规范。 对“新能源+储能”给予倾斜性支持政策,完善峰谷电价机制,增加用户侧储能收益;加快建设电力中长期交易市场、电力现货市场、辅助服务市场,推动储能参与各类市场获取多重收益,真正实现按效果付费。

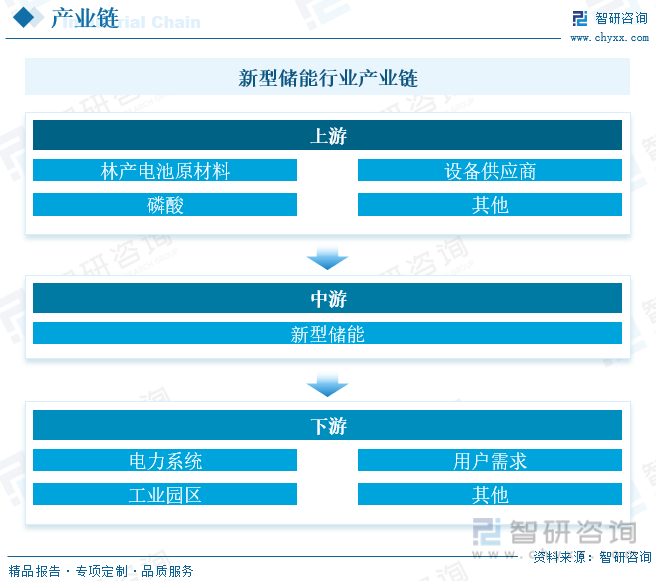

新型储能行业上游主要包括电池原材料和设备供应商,如正极材料、负极材料、电解液、隔膜等。这些原材料的品质和价格直接影响到储能电池的性能和成本。此外,上游还包括电池管理系统(BMS)和能量管理系统(EMS)等核心设备的供应商。中游主要包括储能系统的集成和安装商,他们将电池、BMS、EMS等组件集成在一起,形成完整的储能系统。这个过程涉及到多个环节,如系统设计、集成、测试、安装等。此外,中游还包括储能电池的回收和再利用。下游主要包括储能系统的应用场景,如电力系统、用户侧、工业园区等。在这些场景中,储能系统可以起到调峰填谷、分布式能源、备用电源等多种作用,帮助提高电力系统的稳定性和可靠性,同时也可以为终端用户提供更加优质的电力服务。

相关报告:智研咨询发布的《中国新型储能行业市场研究分析及投资战略咨询报告》

二、发展现状

全球应对气候变化行动以及实现碳中和需要一场广泛而深刻的新能源革命,而储能是支撑新能源大规模应用从而推动碳中和的必要条件。目前,虽然抽水蓄能仍占全球储能累计装机规模80%以上,但近年来全球储能市场新增装机量主要来自以电化学储能、压缩空气储能为代表的新型储能。新型储能产业是推动新能源革命的重要基础性产业,已成为全球产业竞争的热点领域,2022年全球新型储能乐基装机量约为52.4GW,同比增长81.31%。

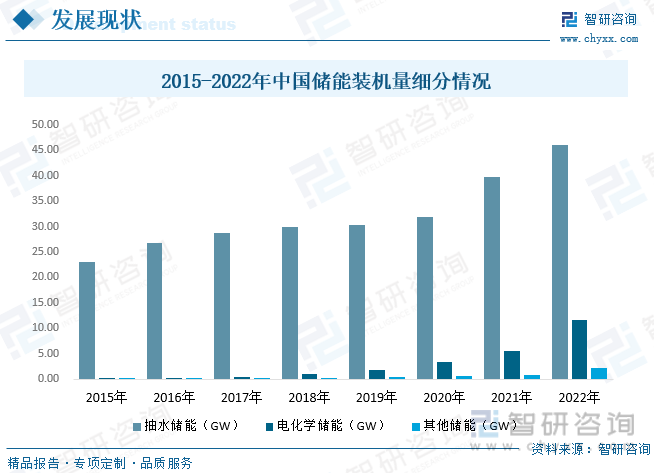

在十四届全国人大一次会议表决通过了关于2022年国民经济和社会发展计划执行情况与2023年国民经济和社会发展计划的决议,批准2023年国民经济和社会发展计划。其中明确提出:发展储能产业,绿色低碳发展、节能降碳改造。储能指的是将电能通过物理或者化学的手段转化为其他形式的能量存储起来,在需要的时候将能量转化为电能释放出来,类似于一个大型“充电宝”。政策的支持和技术的升级,使得我国储能行业发展取得了长足的进步,2022年我国储能累计装机量约为59.8GW,同比增长29.72%。

当前储能路线多、应用场景广,储能技术总体可以分为物理储能和化学储能两大类。物理储能主要包括抽水蓄能、压缩空气、飞轮储能、重力储能、相变储能等;化学储能主要包括锂离子电池、矾液流电池、铁铬液流电池、钠离子电池以及氢(氨)储能等。2022年抽水储能装机量为46.1GW,同比增长15.8%,电化学储能装机量约为11.61GW,同比增长110.7%。

新型储能是指除抽水蓄能外,以输出电力为主要形式的储能。与抽水蓄能相比,新型储能选址灵活、建设周期短、响应快速灵活、功能特性多样,正日益广泛地嵌入电力系统源、网、荷各个环节,深刻地改变着传统电力系统的运行特性,成为电力系统安全稳定、经济运行不可或缺的配套设施,未来还将彻底颠覆能源电力系统的发展结构和电力运营格局。2022年我国新型储能累计装机量约为12.7GW,同比增长121.6%。

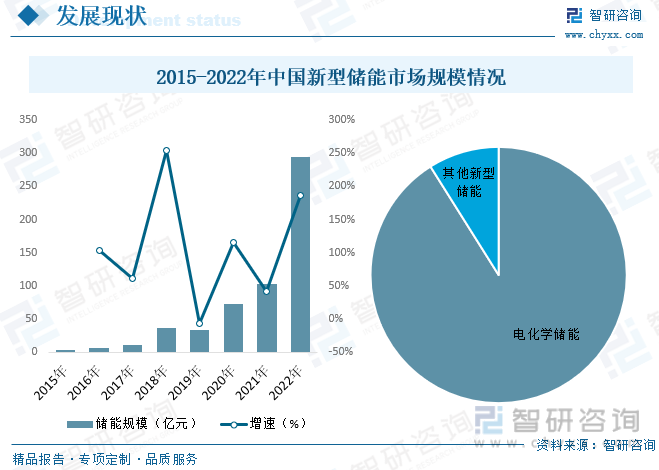

新型储能可以改变电力系统即发即用的传统运营方式,提高系统灵活性调节能力,不仅是助力风能、太阳能等间歇性、波动性、随机性可再生能源开发消纳,实现碳达峰碳中和目标的关键支撑,还是构建新型电力系统、建设新型能源体系、促进能源转型和高质量发展的重要技术和基础装备。新型储能技术发展还将催生能源新产业、新业态,已经成为世界各国抢占能源战略和装备制造业新高地的重要领域。2022我国新型储能市场规模来到了294.38亿元,同比增长186.58%,其中电化学储能市场规模约为268.09亿元。

三、发展趋势

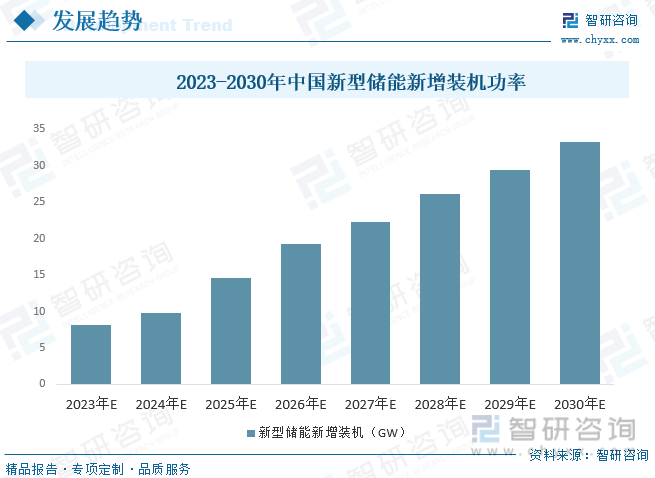

在未来储能技术需要尽可能满足规模化、高安全、低成本、长寿命、无地域限制等多种要求。目前,电化学储能满足上述五个要求之前四个,因此,新型储能中电化学储能增长最快,特别是电池储能系统具有瞬间功率调节能力,可以平滑风光发电。根据IEA的数据,中国想要实现碳中和以及电力部门的转型则需要在2030年部署共约177GW的新型储能系统,这意味着在理想情况下,中国新型储能市场的CAGR需保持约36.8%的高增速才能满足碳中和目标的需要,这需要中国新型储能技术朝着多元化的路线不断发展,以满足新型电力系统在不同应用场景下的需要。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国新型储能行业市场研究分析及投资战略咨询报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新型储能行业市场研究分析及投资战略咨询报告

《2024-2030年中国新型储能行业市场研究分析及投资战略咨询报告》共十章,包含2019-2023年新型储能行业各区域市场概况,新型储能行业主要优势企业分析,2024-2030年中国新型储能行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国碳定价机制及碳价现状分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国工业元宇宙行业现状及未来趋势分析: 行业发展迅速,市场规模超170亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)