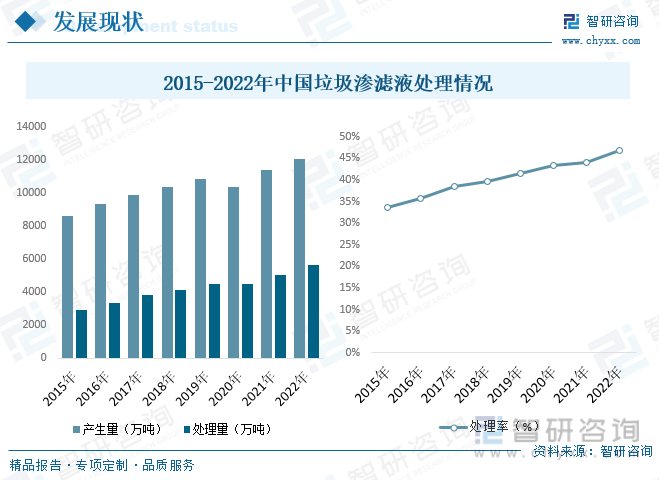

内容概况:目前我国的垃圾处置方式主要是经分类收集、压缩转运后进行卫生填埋或焚烧发电。按照垃圾填埋厂产生的渗滤液占垃圾填埋量的40%,垃圾焚烧厂产生的渗滤液占垃圾焚烧量的30%,垃圾综合处理厂产生的渗滤液占垃圾综合处理量的35%,对近年全国渗滤液产生量进行测算,可测算得2022年我国垃圾渗滤液总体产生量约为1.21亿吨,同比增长6.16%。2022年垃圾渗滤液处理量为5638.2万吨,同比增长12.57%,2022年垃圾渗滤液处理率为46.74%,2016年到2022年处理率整体呈现上升的态势。

关键词:垃圾渗滤液处理市场规模、垃圾渗滤液处理发展背景

一、行业概况

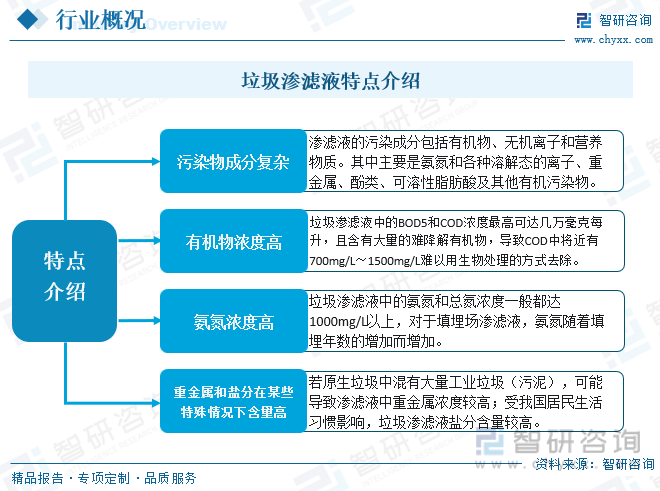

垃圾渗滤液,又称渗滤液、渗沥水、渗沥液、沥滤液或浸出液,是垃圾在堆放、分选、压缩、填埋和发酵等过程中产生的一种高浓度、难处理的有机废水,主要来源于垃圾本身的内含水、垃圾生化反应产生的水和大气降水,其具有污染物组成复杂、浓度高和重金属离子含量高的特点,包含多种致癌物,处理难度非常大。

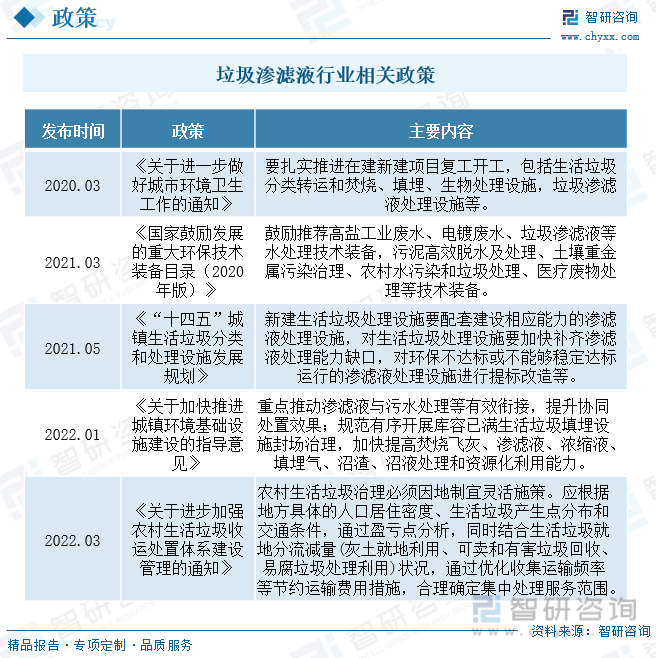

随着生活水平的不断提高,城镇化的高速推进,我国生活垃圾产生量逐年增加,而垃圾分类、无废城市等政策的逐步推行与实施,必然会带动垃圾渗滤液市场增长。国家发改委、住建部发布了《“十四五”城镇生活垃圾分类和处理设施发展规划》,文中指出,新建生活垃圾处理设施要配套建设相应能力的渗滤液处理设施,对生活垃圾处理设施要加快补齐渗滤液处理能力缺口,对环保不达标或不能够稳定达标运行的渗滤液处理设施进行提标改造等。

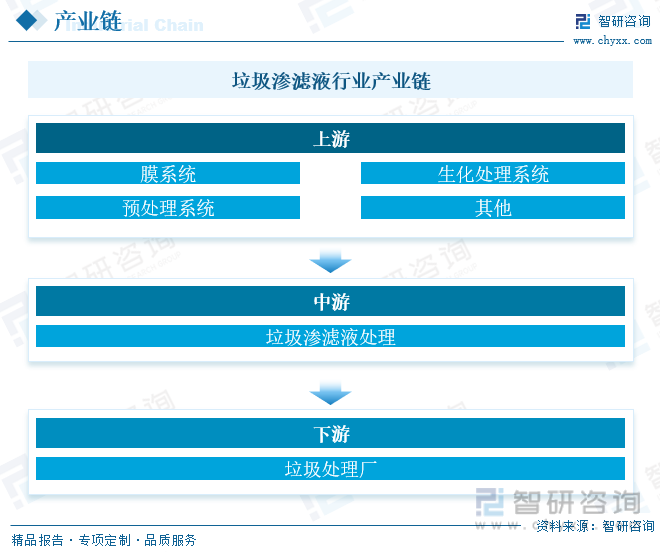

垃圾渗滤液处理企业为客户垃圾处理厂的渗滤液的达标排放提供高质量的一体化专业服务。行业上游为设备材料供应商,主要包括生化处理过程中的生物菌和膜处理过程中的GE纳滤膜、超滤膜、MBR膜片,和各项反应、消化反应中用到的专业反应器设备,以及整体渗滤液处理设备提供商。其技术进步、成本降低可促进本行业企业盈利水平相应提高。渗滤液经处理后达标排放,在一定程度上直接或间接的影响着人类健康。行业下游主要应用场景包括能源发电以及工业用水两部分,能源发电中可以将处理后的渗滤液进行沼气池发电,成为一部分替代型清洁发电能源,工业用水中工业灰渣调湿和清洁地面用水为主要的应用场景。

相关报告:智研咨询发布的《中国垃圾渗滤液处理行业市场运行格局及前景战略分析报告》

二、发展现状

目前我国的垃圾处置方式主要是经分类收集、压缩转运后进行卫生填埋或焚烧发电。按照垃圾填埋厂产生的渗滤液占垃圾填埋量的40%,垃圾焚烧厂产生的渗滤液占垃圾焚烧量的30%,垃圾综合处理厂产生的渗滤液占垃圾综合处理量的35%,对近年全国渗滤液产生量进行测算,可测算得2022年我国垃圾渗滤液总体产生量约为1.21亿吨,同比增长6.16%。2022年垃圾渗滤液处理量为5638.2万吨,同比增长12.57%,2022年垃圾渗滤液处理率为46.74%,2016年到2022年处理率整体呈现上升的态势。

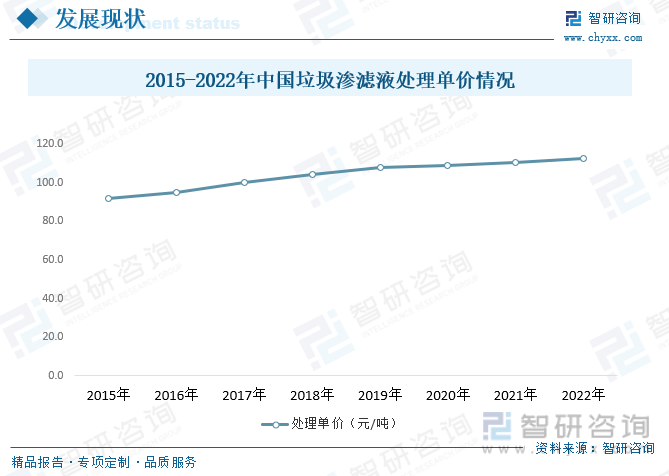

渗滤液处理产品生产成本构成包括直接材料、直接人工和制造费用。直接材料系生产过程中所消耗的、直接用于产品生产、构成产品实体的各种原材料及辅材等,直接人工系生产过程应支付给生产人员的工资,制造费用主要为折旧费、修理费、水电费等间接费用。从整体来看,2022年我国垃圾渗滤液处理单价约为112.7元每吨,相比去年增长了2.5元每吨。

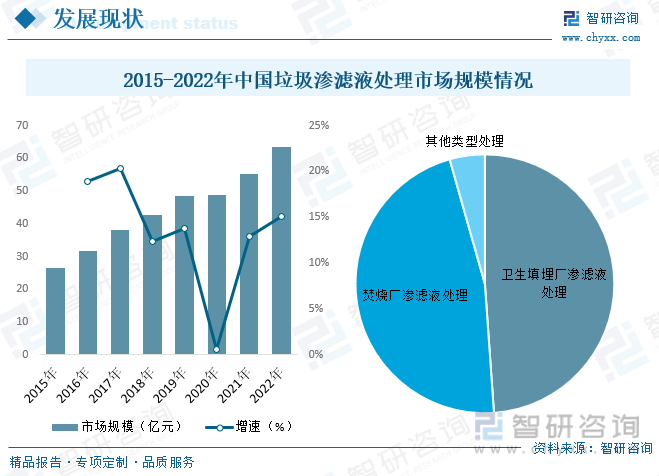

我国是全球人口最多的国家,2022年末,全国人口为141175万人,我国城镇常住人口达到92071万人,比2021年增加646万人,常住人口城镇化率为65.22%,城镇化空间布局持续优化,新型城镇化质量稳步提高。我国国民经济的持续快速发展为垃圾渗滤液处理行业提供了良好的发展环境,大量的人口规模和城市化进程对垃圾渗滤液处理的市场规模也将持续增长,2022年我国垃圾渗滤液处理市场规模来到了63.54亿元,同比增长15.11%,其中卫生填埋厂渗滤液处理为31.06亿元、焚烧厂渗滤液处理 为29.69亿元、其他类型处理为2.79亿元。

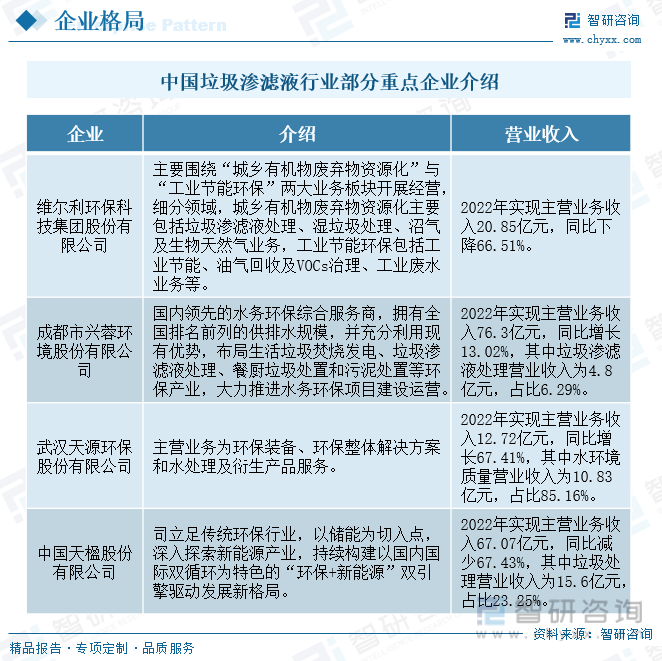

近年来,随着环保政策陆续出台,我国垃圾渗滤液市场整体需求呈增长的态势,吸引了大量的央企、国企等竞争者进入,导致垃圾渗滤液行业的竞争愈加激烈。目前垃圾渗滤液处理较为出色的企业有维尔利、兴蓉环境、天源环保、天楹股份等企业。垃圾渗滤液产业虽然在投资总量上达到了可观的规模,但在运行质量上还有很大的提升空间,而随着垃圾渗滤液行业准入门槛与产业集中度的提高,高质量发展将成为环保产业的主旋律。

三、发展趋势

1、行业呈现一体化发展趋势

由于环境治理工程涉及主体较多,项目建设投资大,运营周期长,在环境治理项目中,业主更加注重全盘统筹,顶层设计,倾向于策划、规划、设计、建设及后期运营一体化解决方案,随着大型环保综合治理项目越来越多,围绕全产业链的“设计-建设-投资-运营”一体化解决方案将成为行业发展的趋势。

2、渗滤液处理工艺向着多样化、精细化的方向发展

渗滤液是一种高浓度、高污染的有机废水,其处理难度大,我国幅员辽阔,自然条件差异大,不同地区的生活垃圾种类不尽相同,导致渗滤液水质水量都有显著的差异,客观上要求渗滤液处理工艺的多样化和精细化。未来我国渗滤液处理技术将会向着多样化、精细化的方向发展,实现渗滤液无害化、全量化、资源化处理的目标。

3、市场参与方式更加多元

环保产业具有资本密集的特征,因而在市场需求促进产业发展的过程中,相应的资本要素投入起着重要的带动作用。党的十八届三中全会提出把市场作为资源配置的决定性要素,加大政府购买公共服务力度,吸引社会资本投入环境保护的市场化机制。为进一步鼓励和引导社会资本参与包括城市水处理、固废处理等在内的环境保护基础设施和公用事业的建设运营,社会资本参与方式从传统的EPC、BOT、TOT方式,新增了创新的PPP、EPC+O等方式。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国垃圾渗滤液处理行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国垃圾渗滤液处理行业市场运行格局及前景战略分析报告

《2024-2030年中国垃圾渗滤液处理行业市场运行格局及前景战略分析报告》共十二章,包含垃圾渗滤液处理投资建议,中国垃圾渗滤液处理未来发展预测及投资前景分析,对中国垃圾渗滤液处理投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。