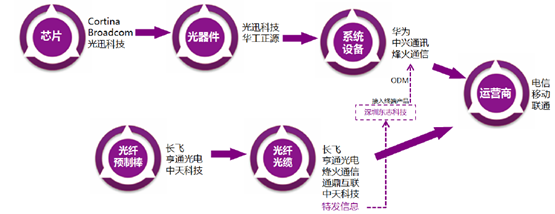

光通信产业中,光通讯设备产业链上游为光器件及芯片企业,中游为华为、中兴、烽火等通信设备商,下游为三大运营商;光纤光缆产业链中,上游为光纤预制棒生产企业,中游为光纤光缆制造企业,下游为三大运营商。光纤光缆产业链中,拥有光纤预制棒生产能力的企业具有较高的盈利水平。15 年5 月,商务部公布了对原产于日本和美国的进口光纤预制棒反倾销调查的初裁决定后,国内光纤预制棒企业普遍受益,盈利水平进一步提升。

光通信产业链

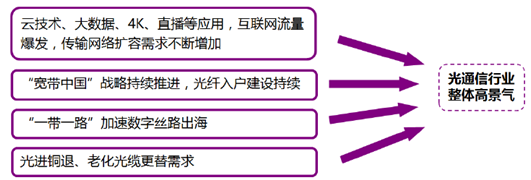

短期看,中移动16 年集采招标即将开始,将带动国内光通信行业1-2 年内保持高景气。长期看,互联网流量爆发对传输网络扩容需求不断增加、“宽带中国”战略等政策面的持续推进、“一带一路”加速数字丝路出海、老化光缆更替需求是光通信行业发展的驱动因素。

光通信行业发展驱动因素

流量爆发拉动光通信信息基建需求增长。互联网时代,云计算、大数据技术不断发展,4K 视频、虚拟现实(VR)、视频直播等应用催生大量流量需求,企业网、数据中心规模持续扩大,互联网应用领域不断扩大和升级, 多因素驱动互联网数据量呈现爆发式增长。

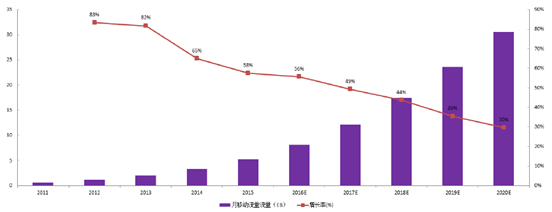

我国移动数据流量预测

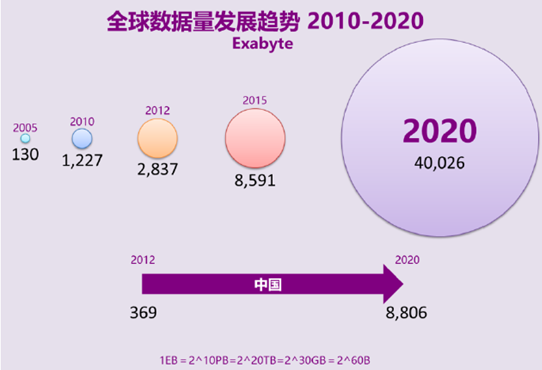

根据IDC 的预测,2020 年全球数据总量将达40000EB,年复合增长率达36%。而中国互联网数据流量增长速度更为突出,2020 年中国互联网数据流量将达8806EB,占全球数据产量的22%,年复合增长率达49%。

互联网数据流量快速增长

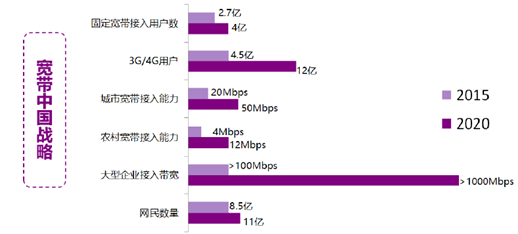

“宽带中国”战略持续推进,政策驱动运营商建网投资力度加大。《国务院关于印发“宽带中国”战略及实施方案的通知》中指出,到2020 年, 宽带网络全面覆盖城乡,固定宽带家庭普及率达到70%,3G/LTE 用户普及率达到85%,行政村通宽带比例超过98%;城市和农村家庭宽带接入能力分别达到50Mbps 和12Mbps,发达城市部分家庭用户可达1 吉比特每秒(Gbps)。

2015 年国务院《关于加快高速宽带网络建设推进网络提速降费的指导意见》提出,加快推进全光纤网络城市和第四代移动通信(4G)网络建设,2015 年网络建设投资超过4300 亿元,2016-2017 年累计投资不低于7000 亿元,万亿级投资带动光通信行业持续景气。

宽带中国战略

“一带一路”战略推进,数字丝路加速出海。2015 年国家发展改革委、外交部、商务部联合发布了《推动共建丝绸之路经济带和21 世纪海上丝绸之路的愿景与行动》,市场期待已久的“一带一路”具体路线图终于面世。借此良机,中国也将加速“走出去”步伐,通信作为信息互联互通的基石, 也将极大受益于“一带一路”政策的落地,“一带一路”通信设施建设带来的巨大蛋糕也是通讯行业的厂商的新的机遇。

“八横八纵”骨干网未来面临升级扩容需求。我国光纤网大规模建设始于上世纪80 年代,经过多年努力已形成“八横八纵”骨干网根据,光缆总长为25 万皮长公里,640 万芯公里。光纤寿命一般是20 年,现有的骨干网面临的主要问题是光纤老化、性能下降,不能满足现代高速通信和带宽需求的要求。到2015 年近40%的骨干网光缆已达到20 年的设计寿命,未来骨干网将面临持续的升级改造扩容需求。此外,骨干网的升级扩容也催生了对光模块从100G 到400G 演进的需求。

全国“八横八纵”光缆通信干线网示意图

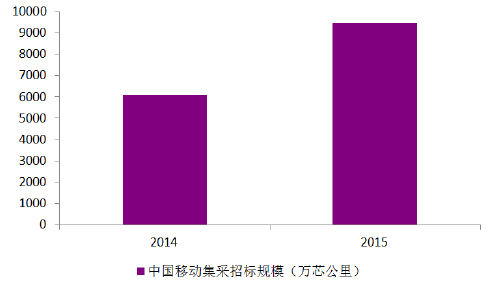

光纤线缆涨价预期,中移动集采规模持续扩大,2016-2017 年国内光通信仍将维持高景气度。2015 年中国移动光纤集采招标量为9452 万芯公里, 光缆为9821 万芯公里,相比上一年度6097 万芯公里的招标量,同比增长近60%。

中国移动集采招标规模

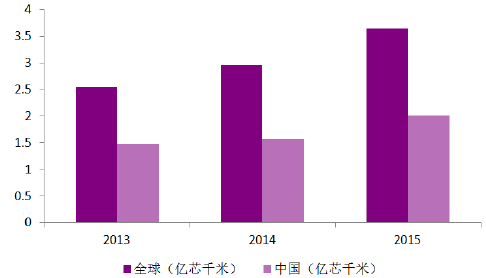

2015 年中国新装线缆2.01 亿芯公里

我国总体光纤产能约2.4 亿芯公里,2015 年国内新装线缆2.01 亿芯公里,加上部分产品出口,产能基本得到充分利用。2016 年中移动集采计划将于9 月份进行,预计集采量价均同比有所提升,将拉动上游光纤光缆制造企业业绩继续向好。

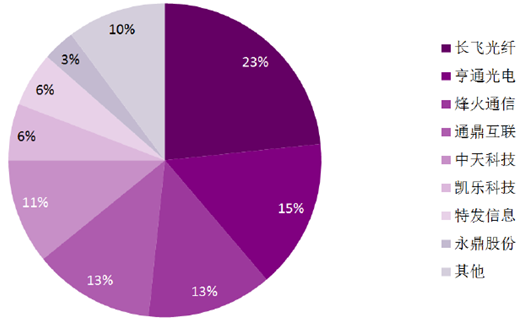

2015 年我国主要光纤生产企业产能占比

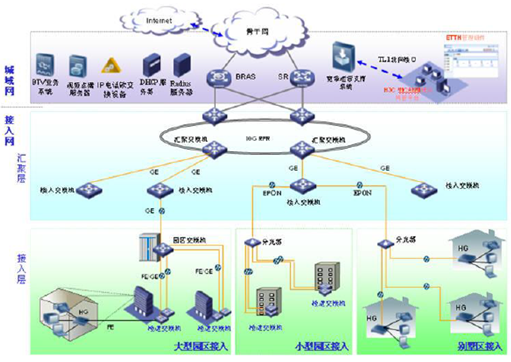

接入网是指骨干网络到用户终端之间的所有设备,其长度一般为几百米到几公里,因而被形象地称为"最后一公里"。由于骨干网一般采用光纤结构, 传输速度快,因此,接入网便成为了整个网络系统的瓶颈。接入网的接入方式包括铜线(普通电话线)接入、光纤接入(FTTx)、光纤同轴电缆(有线电视电缆)混合接入和无线接入等几种方式。

接入网示意图

传输网建设持续,接入网空间巨大。如果把传输网比作网络的动静脉血管,那么接入网则是其毛细血管,传输网投资升级不断推进,也将催生大量的接入网以及接入终端设备需求。

FTTx 即Fiber-to-the-x,是新一代的光纤用户接入网,用于连接电信运营商和终端用户。x 有不同的定义,x = H for home,即光纤到户;x = P for premises,即光纤到驻地;x = C for curb,即光纤到路边/小区;x = N for node or neighborhood,即光纤到结点;x = O for office,即光纤到办公室等等。

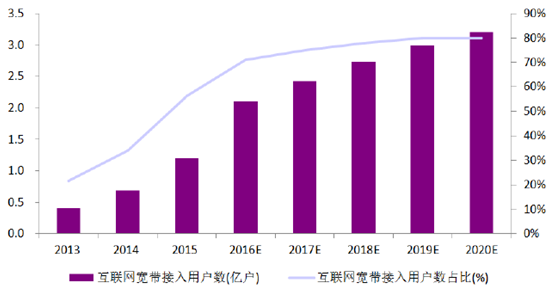

光纤到户提升空间大,带动接入设备需求增长强劲。目前我国FTTH 家庭数约1.9 亿,占宽带用户总数的比例约58%。根据“宽带中国”战略规划, 2020 年我国宽带用户数将达4 亿,预计FTTH 用户数将超3 亿,提升空间巨大。

我国FTTH 用户数预测

全球宽带接入设备市场需求持续扩大。Ovum 统计,2015 年宽带接入网络设备市场呈现了破纪录收入的快速发展,宽带接入设备供应商收入同比增长了29%。Ovum 认为,由于新接入技术的采用、中国持续的FTTH 部署和美国不断增强的宽带竞争等因素驱动,宽带接入网络设备市场2016 年将继续保持强劲发展。Dell'Oro 报告显示,2015 年全球宽带接入市场规模超120 亿美元,2016 年继续保持增长态势,一季度同比增长了13%。

我们认为,国内FTTH 部署不仅拉动了室外/室内引入线缆及设备的需求增长,同时也催生了大量的光接入终端对原铜接入终端的替代需求,未来2-3 年接入网市场将维持一个高增长态势,接入终端产品需求迎来持续放量。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光通信行业市场发展潜力及投资前景分析报告

《2025-2031年中国光通信行业市场发展潜力及投资前景分析报告》共十一章,包含国内重点光通信企业运营分析,2025-2031年光通信行业投资分析,2025-2031年光通信行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国光通信行业全景速览:高速传输需求、5G网络建设、FTTH建设推动行业发展[图]](http://img.chyxx.com/images/2023/0628/1f8ecc2742445cffdc1cbe1fe8682c39480208d7.jpg?x-oss-process=style/w320)

![2022年中国光通信行业重点企业分析:太辰光VS亨通光电[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国商用游戏游艺设备行业PEST分析、产业链图谱、发展现状、竞争格局及发展趋势分析:市场格局较为分散[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)