女装消费按照目标消费人群、价格定位等的不同产生较多细分需求,决定了女装市场集中度较低的特性;同时女性对时尚的追求也催生了设计师品牌的需求,本土设计师品牌在我国文化自信觉醒、设计师人才队伍的壮大等多重因素下开始崛起,但由于设计师在规模化生产、品牌运营等方面较为欠缺,一些扶持其发展的设计师平台、买手店等模式兴起。

女装市场规模增速总体呈现放缓的态势,预计未来保持低个位数增长。但长期来看,我国人均女装消费仍低于发达国家,仍有 3-5 倍发展空间。

行业格局来看,我国女装行业呈现出“多、小、散、低”的态势;其中奢侈端主要为国外品牌所占据,部分本土品牌定位高端错位竞争;大众中端本土品牌与国外品牌激烈竞争,市占率进入前十的本土品牌数量有所下降。

一、女装细分市场多,设计师品牌正崛起

1、女装市场按消费人群、价格分具有较多细分市场

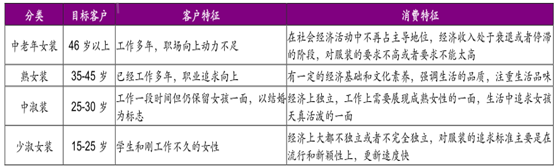

女装可以按照消费人群以及着装风格的不同,分为中老年女装、熟女装中淑女装和少淑女装。

女装按消费人群及着装风格细分

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国女装产业竞争格局及发展趋势研究报告》

女装按照产品定位及价格的不同,大致可以分为奢侈、高端、中高端、大众中端、中低端五个档次。这五个市场,在目标客户群体、产品特征和渠道分布上均呈现显著的差异化。

二、市场空间:女性消费崛起,未来增长空间大

1、女装行业增速放缓, 高端消费有所回暖

(1)女装市场规模增速放缓

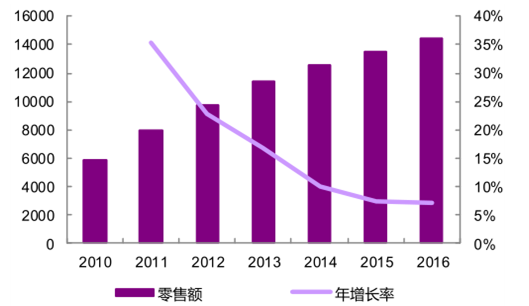

近年来,我国社会消费品服装类零售总额逐年增加,增长率呈下降趋势。根据国家统计局数据,2010-2016 年我国社会消费品服装类零售总额由5874 亿元增长到 1.44 万亿元,复合增长率为 16.16%,增长率由 2011 年的 35.43%下降到 2016 年的 7.04%。

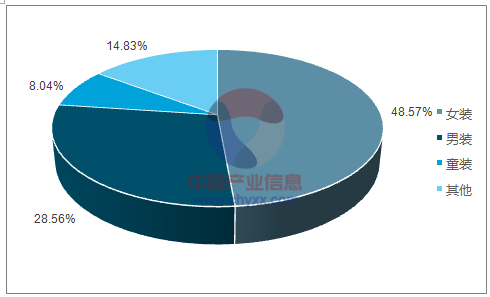

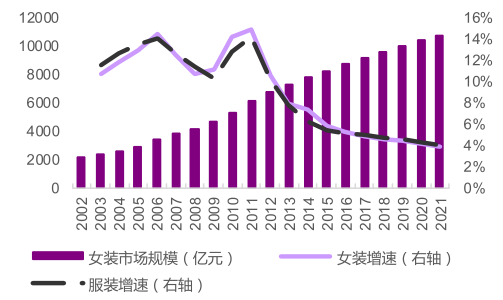

女装是服装消费中第一大品类,据数据,2016 年我国女装市场规模占总服装市场规模比重达 48.57%。女装同属服装、其亦呈现出消费增速放缓、进而市场规模增速放缓的态势,2010-2016 年我国女装市场规模由5329.90 亿元增长至 8728.14 亿元,复合增长率为 8.57%,增长率逐步放缓,增速由 2011 年的 14.89%降至 2016 年的 5.30%。

2010-2016年社会消费品服装零售额及增速

数据来源:公开资料整理

2016年我国服装市场规模按细分品类占比

数据来源:公开资料、智研咨询整理

2、获益女性消费崛起,未来仍有较大发展空间

女性职业水平提高,经济日益独立,服装消费能力不断提升:随着女性接受高等教育和就业的机会增多,她们的消费习惯逐步发生改变;特别在城市,女性逐渐享有更大的经济独立性和消费选择权利。

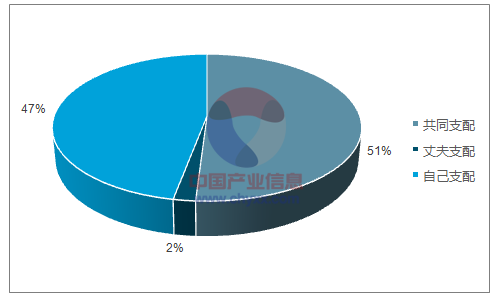

据有关调查显示,中国 77.3%的已婚女性决定着家庭的吃、穿以及日常用品的选购,22.7%的已婚女性在家庭买房、买车、购买贵重物品等大额支出时会“自己做主”;从收入分配角度,46.5%的已婚女性个人收入由自己支配,将收入交给丈夫的仅占 2.2%,其余为共同支配。

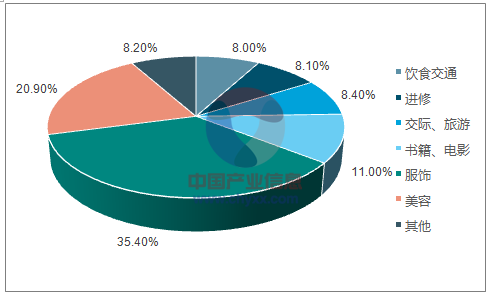

服装消费在白领女性消费支出占比最大:现代白领女性毫无疑问是当今城市消费品市场的主力军,她们容易接受新生事物、追求潮流、乐于传播、懂得善待自己,对生活品质有着较高的要求,而且具备足够的购买力。 根据《中国女性消费分析报告》,在当代女性的实际个人消费构成中,服装占35.4%,美容占 20.9%,书籍、电影、CD 占 10%,交际、旅游占百分之8.4%。

女性收入支配比例

数据来源:公开资料、智研咨询整理

白领女性消费支出占比调查

数据来源:公开资料、智研咨询整理

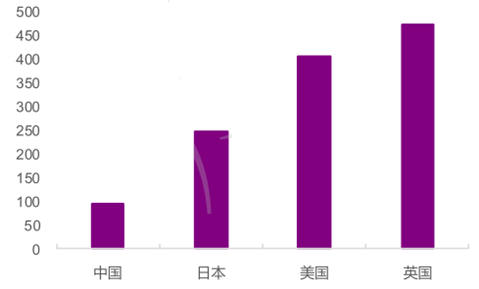

前我国人均女装消费支出相对于发达国家仍处于较低水平、2016 年我国人均女装消费支出为 96.60 美元(按照美联储发布的 2016 年人民币兑美元汇率 6.64测算约为641.42 元),分别是同期日本、美国、英国的 38.80%、23.76%、20.41%。长期来看,我国人均女装消费仍存 3-5 倍的发展空间。

据测算,2021 年我国女装市场规模预计将达 1.08 亿元,2016-2021复合增长率为 4.34%,略低于同期服装总体市场规模复合增速(为 4.49%,未来服装市场规模增速主要由童装拉动)。

2016年我国与发达国家人均女装消费支出对比(美元)

数据来源:公开资料整理

2010-2021年中国女装市场规模及增速

数据来源:公开资料整理

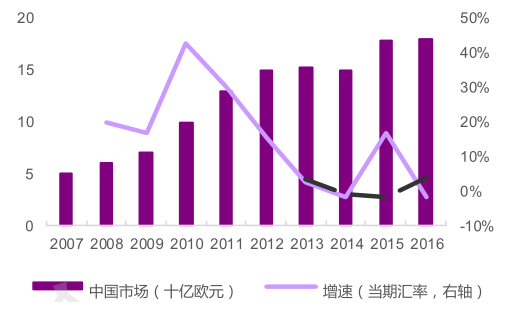

短期来看,高端消费回暖有望带动高端女装消费提速。根据统计显示,中国消费者 2016 年在国内消费奢侈品 170 亿欧元,呈现自 2013 年以来的首次上升趋势,同比增速达 4%,奢侈品消费回暖迹象明显。预计随着高端消费回暖力度范围扩大、高端女装消费有望提速。

中国本土个人奢侈消费品市场规模及增速

数据来源:公开资料整理

三、竞争格局:集中度低,中端市场竞争激烈

1、我国女装行业呈现 “多、小、散、低”的格局

女装行业发展起步晚以及女性特有的消费特征决定了行业目前呈现“多、小、散、低”的竞争格局,未来集中度将逐步提高。

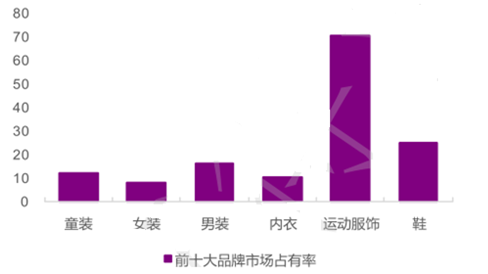

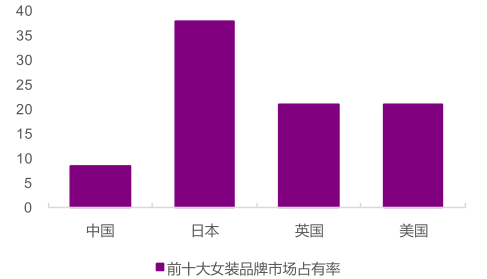

“低”指的是行业集中度低:从品类对比来看,2016 年鞋服各品类前十大品牌市场占有率属女装品类的最低;从国家对比来看,我国女装市场集中度相较于发达国家亦处于较低水平。

2016年鞋服各品类前十品牌市场占有率

数据来源:公开资料整理

2016 年我国与发达国家女装市场前十品牌市占率对比(% )

数据来源:公开资料整理

2、奢侈女装被国外品牌所垄断,本土品牌定位高端错位竞争、在大众领域竞争力不断增强

由于奢侈品消费注重历史的沉淀以及设计师驱动,我国尚未有与国际奢侈品抗衡的奢侈品品牌,因此高端奢侈女装消费市场主要被国外品牌所垄断。

高端女装市场中,我国正处于成长期,先后涌现了如朗姿、歌力思、维格娜丝、宝姿等知名高端品牌。据智研咨询,我国高端女装市场中前十大女装品牌均为我国本土品牌,而对比中端大众市场,国外品牌依然占据较多的市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国女装行业市场全景调查及投资策略研究报告

《2025-2031年中国女装行业市场全景调查及投资策略研究报告》共二十章,包含2025-2031年中国女装行业市场发展预测,2025-2031年中国女装行业发展趋势与投资分析,中国女装企业IPO上市策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国女装行业全景速览:高端女装行业将迎来更多发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)