一、现金贷有刚性需求,市场空间大

1、现金贷行业正处于政策监管出台的前夜

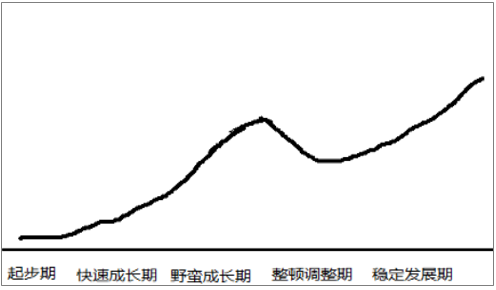

新兴行业的发展往往要经历以下阶段:

行业发展周期

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国银行现金中心行业市场运营态势及发展前景预测报告》

2、现金贷客户以中低收入年轻男性为主

现金贷业务起源于欧美国家的发薪日贷款,即用来救急的无担保抵押短期小额贷款,在发薪日偿还本息的一种贷款业务模式。

现金贷业务的主要客户群体为收入相对较低的蓝领、白领阶层,以中低收入的年轻男性为主。这类人群有相对稳定的工作,但由于刚刚入职或是收入相对较低,一般个人存款不足,需要通过短期小额贷款来应对突然性的现金需求。

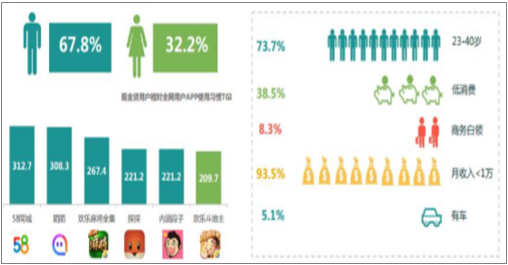

根据数据,我国现金贷客户中男性占比为 67.8%,年龄在 23-40 岁的比例为 73.7%,93.5%的客户月收入集中在1万元以下。现金贷客户使用最频繁的 APP依次分别是58同城、陌陌、欢乐麻将全集、探探、内涵段子和欢乐斗地主。

现金贷典型客户以年轻男性为主

数据来源:公开资料整理

从消费客群来看,现金贷业务潜在客户市场非常大。据数据,截止 2014 年底全国约有 5 亿人拥有良好就业记录,但没有信用记录。我国信用卡活跃用户不到1.4亿人,即我国 8亿适龄劳动人口中仅有 17.5% 拥有信用卡,接近 6.6 亿无征信记录人群、低收入人群无法从正规渠道获得贷款。

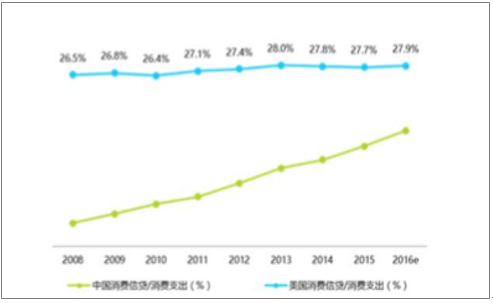

除了广阔的发展空间外,消费观念和互联网技术的发展也成为现金贷行业的重要推动因素。中国是全球第一大储蓄国,节俭、量力而为是居民传统的消费观念。随着经济的快速增长和全球化进程的不断深入,90 后人群消费观念逐步向超前消费演变。据数据,中国消费信贷数额占消费支出比重自 2008 年来逐年上升。逐渐普及的贷款消费观念为现金贷行业的发展提供越来越多的潜在客户。

现金贷机构的另一个显著特征是其不吸收存款,资金一般来源于银行、企业和资产管理公司等投资人。

中美信贷支出比率比较

数据来源:公开资料整理

二、英美发薪日贷款在政策监管中前行

1、争议在行业快速发展中不断增加

在英美国家发薪日贷款快速发展的同时,其带来的争议与社会问题也在逐渐显现,主要体现在贷款用途、反复借贷和利滚利等问题。

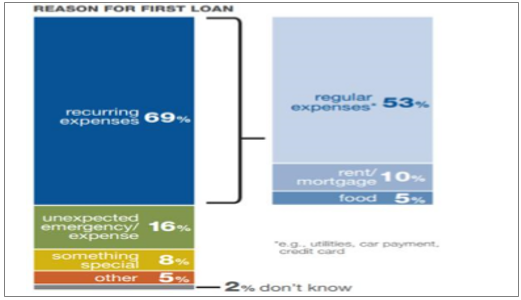

实际使用中,大多数发薪日贷款被用于支付经常性支出,借款人往往很难在还款期内获得足够的流动资金来覆盖债务,进而引发了高额违约费用和反复借贷等问题。据统计,69%的使用者初次使用发薪日贷款是用于支付经常性支出,包括水电等公共事业支出、房租、信用卡还款等,而只有 16%的发薪日贷款被用于支付突发性紧急需要。这一统计结果与发薪日贷款最初所针对的借款人在下一次发薪之前临时救急的目标用途大相径庭。

美国发薪日贷款首次使用者使用原因

数据来源:公开资料整理

2、行业监管出台后引来了一波洗牌

发薪日贷款发展初期,英美等国对其服务平台没有专门的监管规则,而是以原有的放贷机构监管措施加以监管,例如美国《联邦贷款法案》等。随着发薪日贷款种种问题的逐渐暴露,各国监管机关不得不出台更具有针对性的监管措施。

英国金融行为监管局(FCA)于 2014 年颁布《消费贷款管理细则》,对包括发薪日贷 款在内的高成本短期贷款施以针对性监管。相关法规规定贷款人必须接受符合其贷款 额度的强制性支付能力检查;放贷公司设臵的发薪日贷款利率不得高于 0.8%/天;用户只能申请两次延期还款,且延期后本息和不得高于原始借款额的两倍;逾期罚金不得高于每笔 15 英镑+0.8%日息,且最高还款额(含罚金)不得高于借款额的 2 倍。在此额度下,以本金100英镑,借期1个月,月利率按最高 24%来计算,借款人贷款成本如下:

英国监管下借款人贷款成本

还款时间 | 利息 | 违约金 | 违约金利息 | 总计 | 应付 |

按期还款 | 24 | 0 | 0 | 124 | 124 |

迟延30日 | 48 | 15 | 3.6 | 166.6 | 166.6 |

迟延60日 | 72 | 15 | 7.2 | 194.2 | 194.2 |

迟延90日 | 96 | 15 | 10.8 | 221.8 | 200 |

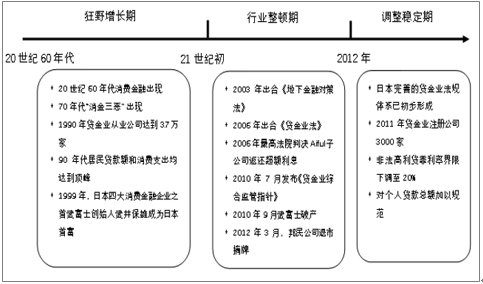

三、日本消金业在政策监管下被迫转型

日本个人消费信贷自 20 世纪 60 年代出现后,市场快速发展,并于 20 世纪末达到顶峰。随着行业的快速发展,其背后的问题也逐渐暴露,其中影响最深远的当属 70 年代中期出现的“消金三恶”。随着行业问题愈发突出,社会矛盾激化,政府开始出台或修改一系列法律以保证对行业的正确监管。以 2006 年《贷金业法》为代表的一系列法律体系以强硬的条款快速治理行业乱象。法律监管修改过程中,行业经历巨大动荡,大批违规企业被迫进行巨额赔偿和业务转型,再加上客户量减少,企业呈现出大额亏损。动荡期后,企业业务转型完成,行业在监管下趋于稳定。整体上,日本消费信贷业发展历程呈现出较为完整的阶段性特征,现阶段已处于稳定阶段。

日本个人消费信贷业发展阶段

数据来源:公开资料整理

1、日本消费金融20世纪中后期发展迅速

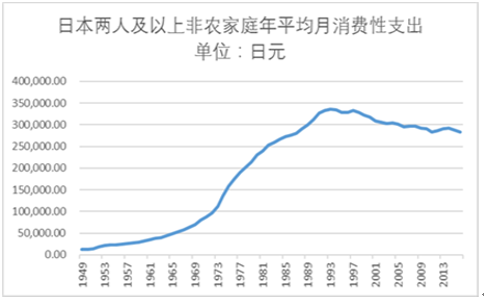

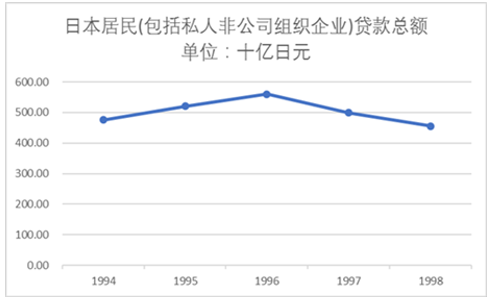

20世纪60年代以后,随着日本家电、汽车等商品市场迅速发展,东京等发达城市百货商店开始推出分期付款服务。随着 70、80 年代日本城市化快速推进,居民消费性支出激增,消费市场快速发展,居民贷款总额于 90 年代中期达到顶峰。

日本非农家庭平均月消费性支出情况

数据来源:公开资料整理

日本居民贷款总额

数据来源:公开资料整理

2、快速发展中暴露出 “消金三恶”问题

日本消费金融快速发展的同时,由于贷金业无抵押担保的放款模式、风险管控的缺失以及监管不到位等种种原因,带来了一些社会问题,尤以20世纪70年代开始出现的 “消金三恶”最为突出:过高利率、多重借贷以及暴力催收。

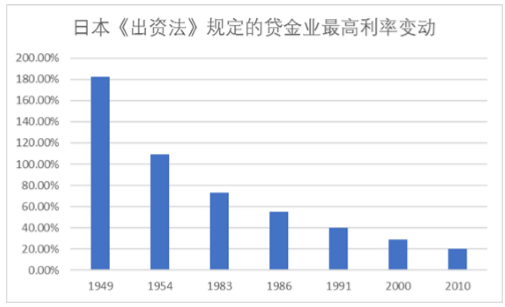

过高利率。由于贷金公司贷款以无抵押担保贷款为主,借贷者违约率远高于银行,为弥补坏账损失,贷金公司放贷利率往往畸形偏高。虽有《出资法》和《利率限制法》进行控制调整,20 世纪末日本注册合法贷金业者放贷利率仍高达 40%。此外,管理费、滞纳金等非利息类费用使得贷款实际利率远高于法律限制。过高的借贷成本导致了激增的违约率,甚至使贷金业陷入高利率与高违约的恶性循环。

日本出资法规定的贷款最高利率情况

数据来源:公开资料整理

多重借贷。由于过高的借贷成本和还款压力,许多借款人或主动或被动地选择在多个平台借款,以债养债。再加上行业对借款人的借款额度缺乏管理与限制,2005 年,5 笔以上债务借贷者达到 230万人,平均负债 230 万日元,其中资不抵债者达到18.4万人。

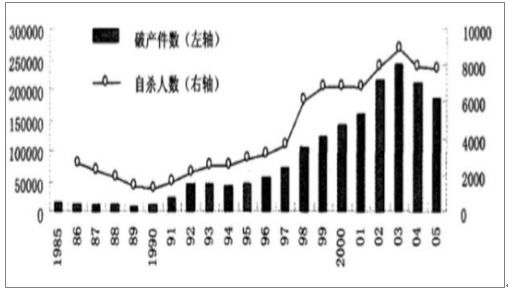

暴力催收。由于借款人过高的还款压力和贷金业公司风险管控的缺失,日本贷金业坏账率过高。贷金业公司为减少坏账损失,往往采用恶劣、暴力甚至违法的途径进行追债,对借贷人身心健康甚至生命造成严重威胁。因经济问题自杀者人数多年来也呈上升趋势。

日本出资法规定的贷款最高利率情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国裸眼3D显示器行业发展历程、产业链、市场规模、竞争格局及未来前景展望:裸眼3D显示器规模不断扩张,行业将向高分辨率方向发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国MIMO天线行业概述、产业链、发展现状、竞争格局、企业分析及发展趋势分析:5G通讯技术的发展,MIMO天线行业市场规模不断上涨[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国疫苗行业产业链图谱、产业现状、重点企业及未来前景展望:产业规模日益扩容,本土企业国际化步伐加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国城中村改造行业发展历程、现状及商业模式分析:政策持续加码,城中村改造项目加速推进[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)