2017年空调内销出货量大超预期,市场因此较为担忧2018年的空调需求。根据数据,2017年1-10月,家用空调内销量达7645万台,YoY+53%,已经超过2014~2016各年全年的出货量(2014年7017万台,2015年为6269万台,2016年6049万台);假设11-12月内销出货量YoY+5%,则2017全年出货量可以达到8700万台,YoY+44%。空调出货量将在2017年首次登上8000万台的量级,创下历史新高,市场对空调能否维持在这么高的销量存在担忧,尤其是在2017年的高基数基础上,紧邻的2018年空调会否深度调整?

2017年家用空调内销量或可达8700万台

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国空调行业市场监测与投资战略评估报告》

对于空调的市场需求,无论从长期还是短期来看,我们都比市场要乐观一些。

长期看,我国空调需求尚有较大提升空间。即使在日本这样已经走过经济快速发展期的国家,户均空调保有台数仍在持续增长,空调销量也仍呈继续上升趋势。对比经济发展阶段和收入水平,我国当前与日本上世纪80年代末期近似。根据数据,当时日本空调普及率约50%~60%,从1990年到2000年,日本空调户均保有量从1.0台迅速提升至2.0台。

根据中国国家统计局数据,我国2016年空调的保有量为城镇户均1.2台,农村户均0.5台。考虑到我国人口大部分集聚在纬度低于日本的高温地区,我们认为中国空调的户均保有量最终也有望达到甚至超越日本的水平。

中国空调户均保有量相当于日本80-90年代

资料来源:公开资料整理

地产对空调需求的拉动作用,比市场预期的可能会更高一些,三四级市场的需求增长仍将为空调消费提供有力支撑。房地产对家电需求的影响,是滞后于签约销售本身的,这主要是因为我国的新房交易以期房预售为主。根据国家统计局数据,从2005年到2010年,期房在商品住宅交易面积中的占比从57%提高至77%,2011年至2016年稳定在77%~78%之间。

期房的交付时间滞后于预售,由此引致家电需求的释放滞后于期房销售本身。我们通过历史数据研究得出结论,空调滞后于新房销售大约5个季度。我们据此测算,新建商品住宅引致的空调需求约占当年内销出货量的3~4成。

空调内销增速与地产增速滞后5个季度匹配度最高

资料来源:公开资料整理

空调龙头国内市场地位稳固(主要企业单月市场份额)

资料来源:公开资料整理

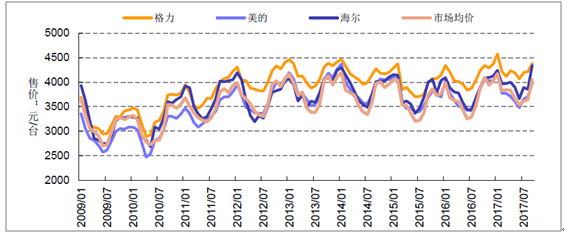

空调龙头格力零售均价高于行业和主要竞争对手

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国空调行业市场现状分析及发展前景研判报告

《2025-2031年中国空调行业市场现状分析及发展前景研判报告》共十二章,包含空调行业投资环境分析,空调行业投资机会与风险,空调行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询