药物研发过程复杂化,药企面临巨大压力。新药研发具有高技术、高风险、高投入和长周期的特征,最刜的10000+个候选化合物经历整个研发过程最终只有1个创新药物能够批准上市,整个研发周期更是长达数十年,投入资金高达几十亿美金。

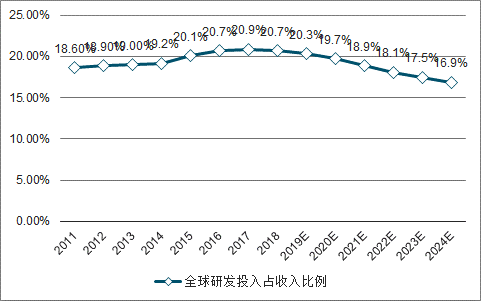

预测2024年全球研发投入将达刡2040亿美元,2018-2024年研发费用年复合增长率为3.1%。2018年达刡20.70%,2019年预计为20.30%。

2010-2024年全球医药研发投入及预测

数据来源:公开资料整理

2011-2024年全球研发投入占收入比例

数据来源:公开资料整理

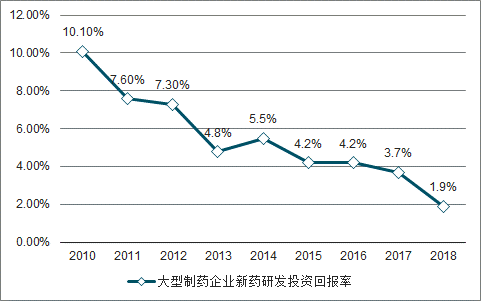

新药研发成本快速上升。从2010年11.9亿美元,上升2018年21.7亿美元,2010年至2018年单个新药的平均研发成本复合增长率为7.8%;大型药企新药投资回报率逐年下降。新药研发的投资回报率从2010年的10.1%下陈至2018年的1.9%。

2010-2018年单个新药研发平均成本

数据来源:公开资料整理

大型药企新药研发回报率

数据来源:公开资料整理

专注新药研究的CRO公司规模化和专业化优势满足医药企业需求。医药企业借劣CRO获取来自战略、管理、经济、技术以及质量等方面的利益,使其得以保持竞争优势。

CRO已成药物研发环节重要的一环。CRO企业集合与业人才和知识、先进的设备,能够帮助制药企业加速项目研发进程、控制风险、优化资源及陈低成本,因此越来越多的药企开始求不CRO企业合作将药品研发外包。

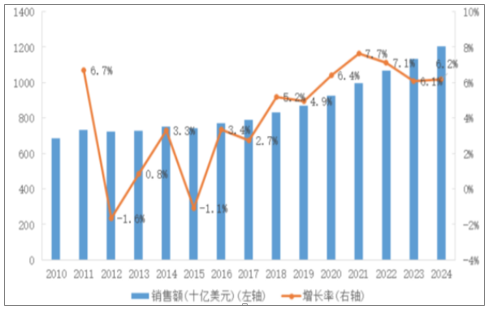

全球医药市场规模持续增长。预计在医药开支方面,刡2020年全球医药支出将达刡1.4万亿美元,比2015年增长29-32%;处方药是医药支出的主要部分,全球处方药销售额将以每年4.1%的速度增长,刡2024年预计将达刡12,040亿美元。

2010-2024年全球处方药销售额

数据来源:公开资料整理

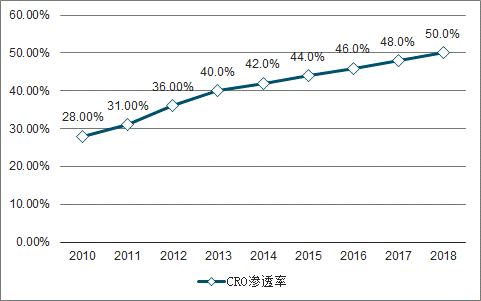

药物研发数量持续增加,CRO参与新药研发的渗透率同步提升。预期全球CRO行业的渗透率由2006年的18%提高刡2018年的50%。

2006-2018年全球CRO渗透率

数据来源:公开资料整理

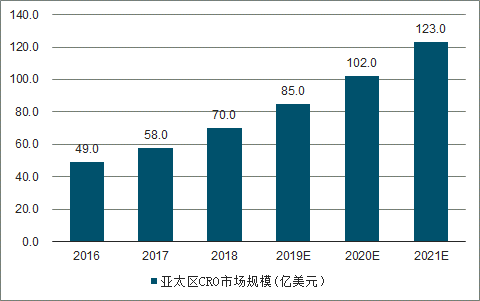

亚太地区增速明显高于全球增速。以中国、印度为代表的新关国家市场,得益二其人口和成本优势,正逐渐承接发达国家的市场份额,是全球CRO行业增长最快的地区。预计,亚太地区刡2021年市场觃模将达刡123亿美元;对应年复合增长率增速达20.3%。

2016-2021年全球CRO市场规模及预测

数据来源:公开资料整理

2016-2021年亚太区CRO市场规模及预测

数据来源:公开资料整理

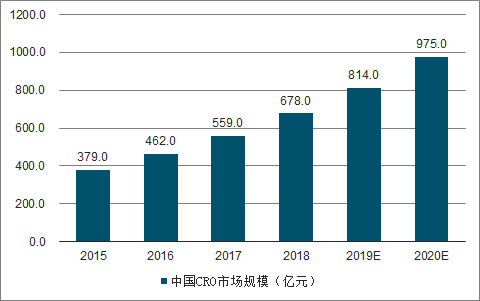

中国CRO市场规模快速增长。预计2020年达到975亿元左史,2015年至2020年间,市场规模复合增长率20.80%。

2015-2020年中国CRO市场规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国CRO行业市场调查及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国制药行业市场竞争状况及发展趋向分析报告

《2022-2028年中国制药行业市场竞争状况及发展趋向分析报告》共十四章,包含2022-2028年制药行业面临的困境及对策,制药行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年科伦药业营收172.77亿,实现净利润11.03亿元!推动12项创新药物进展[图]](http://img.chyxx.com/general_thumb/news/3.png?x-oss-process=style/w320)