内容摘要: 总体来说,黑龙江省装备制造业的产业集聚水平不高,只有B通用设备制造业的工业增加值、资产总计、产品销售收入和C专用设备制造业的企业单位数、工业增加值、资产总计的区位商大于1,高于全国平均水平。也就是说,黑龙江省的装备制造业中,只有通用设备制造业和专用设备制造业这两个行业产业集中度较高,在生产规模和产品成套供应上有一定的优势。

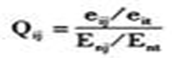

区位商是指某产业在研究区域的产值所占百分比与同一产业在全国的产值所占百分比的比值。区位商是用来计量所考察的多种对象在空间分布上的相对集中程度的方法。它可以用来判断一个产业是否构成了地区专业化部门。其指标公式表示为:

其中,Qij是i地区j部门的区位商;eij是i地区j部门的工业产值(企业单位数、工业增加值、资产总计、产品销售收入、利润总额);eit是i地区的工业总产值(企业单位数、工业增加值、资产总计、产品销售收入、利润总额);Enj是全国j部门的工业产值(企业单位数、工业增加值、资产总计、产品销售收入、利润总额);Ent是全国工业总产值(企业单位数、工业增加值、资产总计、产品销售收入、利润总额)。

一般而言,当Qij>1时,意味着该区域这一产业产品供给能力大于本地区的需求能力,数值越大,该产业产品输出区外的份额就越大,其专门化水平就越高,生产较集中比较有优势;当Qij=1时,意味着该地区的行业供给力恰好能够满足本区需求;当Qij<1时,意味着该地区这一部门的发展水平低于全国平均水平,生产只能自给自足。下面根据全国和黑龙江省2005—2009年装备制造业中的大中型企业的工业总产值统计数据来计算各行业的区位商(见表1)。

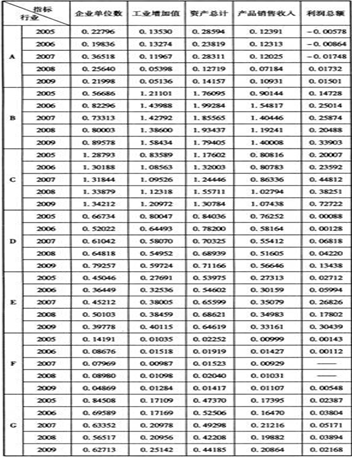

表1 2005—2009年黑龙江省装备制造业各行业区位商

数据来源:《中国统计年鉴》(2006—2010),《黑龙江统计年鉴》(2006—2010)

将以上计算结果与全国其他省份的区位商数据作比较,得出如下结论:

总体来说,黑龙江省装备制造业的产业集聚水平不高,只有B通用设备制造业的工业增加值、资产总计、产品销售收入和C专用设备制造业的企业单位数、工业增加值、资产总计的区位商大于1,高于全国平均水平。也就是说,黑龙江省的装备制造业中,只有通用设备制造业和专用设备制造业这两个行业产业集中度较高,在生产规模和产品成套供应上有一定的优势。其中通用设备制造业虽然有较高的产品销售收入优势,但是其利润总额的区位商却很低。这说明除了该类产品高成本、高投入的固有属性之外,黑龙江省该产业的技术创新能力不高,产品附加值不高,亦或是该产业的经营管理科学化程度较低。而专用设备制造业虽然在规模上有较高的优势,但是产品销售收入和利润总额的区位商都设有达到1,这可能是由于产品缺乏竞争力或销售缺乏力度所致。但是我们也能看到,这两个行业各项指标的区位商数值大体上呈逐年增加的趋势,说明黑龙江省的装备制造业的产业集聚效应正在快速形成当中。

D交通运输设备制造业和E电气机械及器材制造业的区位商除利润总额的各项指标均在0.3~0.7之间,低于全国平均集聚水平,表明这两个行业的产业分布分散,产业链不完整,产业升级和技术共享程度低,规模效应和外部效应都比较小。但是这两个行业较其他弱势产业相比,仍有一定的规模集聚比较优势,仍有可发展的空间。另外从时间上看,这两个产业并没有逐年上升的趋势,可见在振兴东北老工业基地的各项举措中这两个行业并没有成为优先发展和重点发展的首要目标。

A金属制品业、F电子及通信设备制造业和G仪器仪表及文化办公用机械制造业除G的企业单位数区位商指标外,其他所有指标均在0.3以下,远远低于全国平均水平。这些产业不但没有形成较高的产业集群,还出现了利润的负增长(金属制品业)。电子及通信设备制造业的企业数量在2009年仅仅只有2家。在后工业时代的发展趋势之下,该行业必将成为地区发展成败的关键环节,应该得到地方政府的高度重视。最后,仪器仪表及文化办公用机械制造业的企业单位数和资产总计的区位商处于所有7个行业的中上等水平,2005年企业单位数甚至达到了0.85。但是除此之外的其他各项区位商均在低位徘徊,最低只有0.021,表明集聚程度低。这说明黑龙江省该行业虽然有很多企业,但是分布较为分散,没有充分发挥规模和集聚优势,收入和利润增长缓慢。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高端装备制造行业市场竞争态势及未来前景分析报告

《2024-2030年中国高端装备制造行业市场竞争态势及未来前景分析报告》共十五章,包含2024-2030年中国高端装备制造投资前景,2024-2030年中国高端装备制造企业投资战略分析,研究结论及建议等内容。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国增材制造装备制造经营现状及增材制造产业发展趋势分析[图]](http://img.chyxx.com/2021/03/20210308130855.png?x-oss-process=style/w320)