碳纤维(carbonfiber),它不仅具有碳材料的固有本征特性,又兼具纺织纤维的柔软可加工性,是新一代增强纤维碳,是纤维状的碳素材料,含碳量在 90%以上,其中含碳量高于99%的称石墨纤维。与传统的玻璃纤维(GF)相比,杨氏模量是其 3 倍多; 它与凯芙拉纤维(KF- 49)相比,不仅杨氏模量是其 2 倍左右,而且在有机溶剂、酸、碱中不溶不胀,耐蚀性出类拔萃。

碳纤维有长丝、短纤维、短切纤维等。此外,还可不经碳化和石墨化生产聚丙烯腈预氧化丝和活性炭纤维。碳纤维的主要用途是与树脂、金属、陶瓷等基体复合,制成结构材料。碳纤维增强环氧树脂复合材料,其比强度、比模量综合指标,在现有结构材料中是最高的。在密度、刚度、重量、疲劳特性等有严格要求的领域,在要求高温、化学稳定性高的场合,碳纤维复合材料都颇具优势。

碳纤维主要形式

资料来源:智研咨询整理

碳纤维复合材料主要包括以下几类:碳纤维增强树脂基复合材料、C/C 复合材料、碳纤维增强金属基复合材料(CFRM)、碳纤维增强陶瓷复合材料、碳纤维增强橡胶复合材料等。碳纤维复合材料(CFRP)作为一种先进的复合材料,具有重量轻、模量高、比强度大、热膨胀系数低、耐高温、耐热冲击、耐腐蚀、吸振性好等一系列优点,在航空航天、汽车等领域已有广泛的应用。

智研咨询( http://www.chyxx.com)发布的《2015-2020年中国碳纤维行业市场竞争趋势及投资战略分析报告》中指出:2014 年全球碳纤维产能约为 14.3 万吨,比去年同期增长 16.83%,按照开工率 70%计算,2014 年全球碳纤维总产量约为 10 万吨。分品种看,小丝束碳纤维约为 10.5 万吨,同比增长 17.61%,产能占 73%;大丝束碳纤维约3.8万吨,同比增长 16.82%,产能占比27%。小丝束碳纤维的产能占比显著高于大丝束碳纤维,且增速略高于大丝束碳纤维。

一、PAN 基碳纤维占据市场主流

碳纤维可以按力学性能、纤维数量和制造原材料来进行分类。按力学性能一般可分为两类: 通用型(GP)碳纤维; 高性能型(HP) 碳纤维。通用型碳纤维强度 1000MPa、模量100GPa 左右,高性能型碳纤维又可分为高强型(强度2000MPa、模量 250GPa)和高模型(模量在 300GPa 以上)。强度大于 4000MPa 者称为超高强型; 模量大于 450GPa 者称为超高模型。碳纤维按照一束纤维中根数的多少分为小丝和大丝束碳纤维。通常把1K、 3K、 6K、 12K 和 24K 的称为小丝束, 36K 以上碳纤维称为大丝束碳纤维,包括48 ~480K 等。1K 为 1000 根丝。按原材料可分为 3 类:聚丙烯腈基(PAN)碳纤维; 沥青基碳纤维;粘胶基(纤维素)碳纤维。

碳纤维分类

资料来源:智研咨询整理

不同原料碳纤维性能

碳纤维类别 | 抗拉强度(MPa) | 抗拉模量(GPa) | 密度(g/cm) | 断裂延伸率(%) |

PAN基 | >3500 | >230 | 1.76-1.94 | 0.6-1.2 |

沥青基 | 1600 | 379 | 1.7 | 1.0 |

粘胶基 | 2100-2800 | 414-552 | 2 | 0.7 |

资料来源:智研咨询整理

聚丙烯腈基(PAN)碳纤维的生产主要分为两步,第一步是聚丙烯腈原丝的生产,类似于腈纶的生产,第二步是原丝的预氧化和碳化。世界上几条著名的PAN基碳纤维生产线大多是从原丝开始,直到碳纤维以及中、下游产品开发。如日本东丽、东邦、三菱人造丝公司,美国的赫克利公司和阿莫科公司,以及中国台湾地区的台塑都是从聚合、纺丝开始。原丝经过整理后,送入氧化炉制得预氧化纤维(俗称预氧丝),预氧丝进入低温炭化炉制得碳纤维,碳纤维经表面处理、上浆即可得到碳纤维产品。全过程连续进行,任何一道工序出现问题都会影响稳定生产和碳纤维产品的质量,全过程流程长,工序多,技术和生产壁垒非常高。

国外主要企业原丝工艺技术及性能参数对比表

公司名称 | 所属国家 | 溶液 | 工艺技术 | 碳纤维性能 |

东丽公司 | 日本 | DMSO | 湿纺、干喷湿纺 | 3.5~7.06GPa的高强系列 290~590GPa的高模及高强中模系列 |

东邦公司 | 日本 | ZnCl2 | 湿纺 | 强度最高达5.8GPa的高强系列 模量为155~650GPa的低、中、高模系列 |

三菱公司 | 日本 | DMF | 湿纺 | 类似东丽T800级系列 |

Hexcel | 美国 | NaSCN | 湿纺 | 类似东丽T700~T800系列 |

资料来源:行业协会、智研咨询整理

碳纤维制造工业流程

资料来源:行业协会、智研咨询整理

二、产品形式多样,应用领域广泛

碳纤维是发展国防军工与国民经济的重要战略物资,属于技术密集型的关键材料,随着从短纤碳纤维到长纤碳纤维的学术研究,使用碳纤维制作发热材料的技术和产品也逐渐普及。在当今世界高速工业化的大背景下,碳纤维用途正趋向多样化。中国已经有使用长纤作为高性能纤维的一种,在要求高温,物理稳定性高的场合,碳纤维复合材料具备不可替代的优势。材料的比强度愈高,则构件自重愈小,比模量愈高,则构件的刚度愈大,正是由于兼具优异性能,碳纤维在国防和民用领域均有广泛的应用前景。

碳纤维产业链

资料来源:新材料在线、智研咨询整理

碳纤维碳材料已在军事及民用工业的各个领域取得广泛应用。从航天、航空、汽车、电子、机械、化工、轻纺等民用工业到运动器材和休闲用品等。碳纤维增强的复合材料可以应用于飞机制造等军工领域、风力发电叶片等工业领域、电磁屏蔽除电材料、人工韧带等身体代用材料以及用于制造火箭外壳、机动船、工业机器人、汽车板簧和驱动轴等。球棒等体育领域。碳纤维是典型的高科技领域中的新型工业材料。

碳纤维除了用于航空航天领域、国防军事领域和体育用品外,汽车构件、风力发电叶片、建筑加固材料、增强塑料、钻井平台等碳纤维新市场也被正在运用。此外还运用在压力容器、医疗器械、海洋开发、新能源等领域。碳纤维的其它应用包括机器部件、家用电器及与半导体相关的设备的复合材料的生产,可以用来起到加强、防静电和电磁波防护的作用。另外,在 X 射线仪器上碳纤维的应用可以减少人体在X 射线下的暴露。

三、日美垄断高端市场,国内厂商尚待发展

1、全球厂商加速扩张,碳纤维产能增速显著

目前全球碳纤维工业化产品仍以PAN 基碳纤维为代表,其力学性能最高,应用领域最广,占全球碳纤维总产量的 90%以上。2014 年全球 PAN 基碳纤维产能约为 12.8万吨,其中小丝束碳纤维约为9.2万吨,占 72%;大丝束碳纤维约3.6万吨,占28%。按照开工率70%计算,2014年全球碳纤维总产量约为 9万吨。根据相关预测,到2020年,全球小丝束碳纤维产能将达到 11.5万吨,大丝束产能达到5.4万吨,合计达到16.9万吨,复合增速达到 7%。

全球碳纤维产能现状及预测(吨)

资料来源:新材料在线、智研咨询整理

近年来,随着大型飞机进入商业飞行及风力发电、汽车领域等工业需求量扩大,各碳纤维生产企业纷纷扩大其生产规模,而且非常具有针对性。2014 年,几乎所有的碳纤维巨头都宣布了扩产计划,东丽为扩大在飞机制造领域的份额,计划在南卡州新建碳纤维生产线,满足民航飞机等需求;三菱丽阳计划提高美国加州子公司的产能,满足美国风电、汽车、压缩天然气瓶(CNG)和氢气瓶增长需求;新兴企业如韩国晓星也将提高产能,用于本国内火车和公共汽车等的轻量化材料,并销往中国和东南亚;俄罗斯复合材料公司千吨级碳纤维生产线也建成投产。2014年,几乎所有的碳纤维巨头都宣布了扩产计划:东丽与 HEXCEL在欧洲扩产,三菱与美国在本土扩产,CYTEC 已经基本完成美国的双倍产能扩产计划,SGL在美国再一次扩产。

全球碳纤维制造商理论产能(千吨)

资料来源:行业协会、智研咨询整理

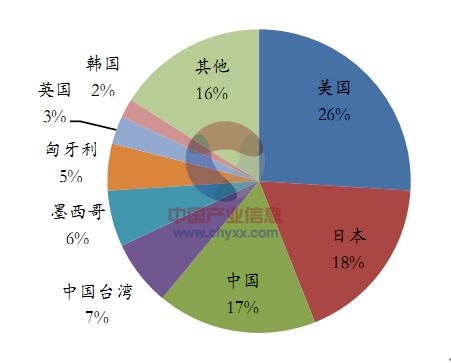

2、日美主导碳纤维市场,新兴国家正在崛起中

目前全球碳纤维制造的主导者是日本和他们设立在欧美的工厂,其次是依靠欧美航空航天市场健康发展的美国 HEXCEL 和 CYTEC 公司,以及依靠强大工业创新体系的德国SGL公司,随着中国在碳纤维领域投入的不断增大,中国碳纤维产量占世界份额也不断提高。

全球碳纤维各国生产份额

资料来源:行业协会、智研咨询整理

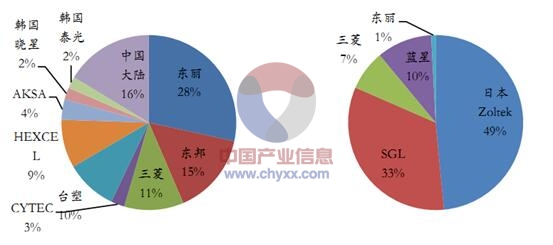

全世界小丝束的生产基本被日本碳纤维厂家控制,主要是东丽(Toray)集团、东邦(Toho)集团和三菱(Mitsubishi)集团三大碳纤维生产企业,,但由于中国、土耳其和韩国等新兴国家碳纤维产业的崛起,三家企业在小丝束碳纤维市场的份额已由前几年的约 70%下降至 55%。大丝束生产厂家主要为卓尔泰克(Zoltek)、德国西格里(SGL),其中卓尔泰克于2014年被东丽收购,二家企业的大丝束产能占世界大丝束产能的82%。

小丝束碳纤维各厂商生产份额 小丝束碳纤维各厂商生产份额

资料来源:行业协会、智研咨询整理

3、国内碳纤维发展势头良好,高端产品依赖进口格局尚未改变

近年来在国家相关部委的推动下,我国碳纤维产业在产业化和规模化发展方面取得了重大突破。碳纤维产业进入前所未有的新的发展阶段,在我国完整的碳纤维研发链条下的碳纤维工程化研发出现了加速发展的势头,初步形成了以山东、江苏和吉林等地为主的碳纤维产业聚集地,培育了威海拓展、中复神鹰和江苏恒神等碳纤维生产骨干企业和一批碳纤维复合材料及制品企业。根据统计,2010 年-2014 年期间,我国碳纤维产能从 6445 吨增至 15000 吨,增长了 2 倍,年均增长23.5%,目前我国生产的碳纤维全部为小丝束,其中12K 占比超过90%,1K、3K、6K各有产量。

中国碳纤维企业理论产能(吨)

资料来源:行业协会、智研咨询整理

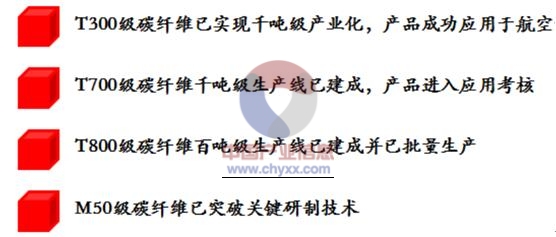

我国的碳纤维产业在过去的 20年内实现了产品从无到有的突破,在产品品类方面。T300级碳纤维已经实现千吨级产业化,并成功应用于航天航空领域,T700级碳纤维千吨级生产线已建成,产品进入应用考核,T800级碳纤维百吨级生产线也已建成并批量生产,而高强高模型碳纤维M50J的关键生产技术也获得突破。 2015年和 2020 年预测的碳纤维总产能将分别达到 18000 吨和 30000 吨,产量有望分别达到 4000吨和21000吨。

中国碳纤维产品现状

资料来源:行业协会、智研咨询整理

据统计,目前国内碳纤维生产企业中真正具有千吨级以上产能的只有 3—4家。国内碳化单线能力与国际比较,国际最大的单线能力为 2700 吨/年,我国引进生产线单线能力为1000吨/年,虽然目前国产装备单线能力也可以达到1000吨/年,但不能满负荷生产,从规模效益上与国际没有竞争优势。直接导致了我国碳纤维生产成本的居高不下和产量不足。 2014年国内碳纤维实际产量仅3200吨,远远低于产能, 2007-2014年碳纤维累计产量也仅仅只有 1.23万吨,远远低于理论产能。

中国碳纤维企业理论产能(吨)

资料来源:行业协会、智研咨询整理

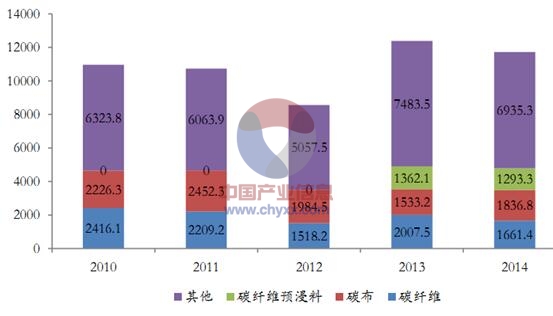

目前我国高端碳纤维材料仍大量依赖进口,我国碳纤维市场进口产品以碳纤维、碳布、碳纤维预浸料及制品为主,据我国海关统计数据:2014 年碳纤维及制品进口量为11726.9吨,其中碳纤维 1661.4吨、碳布1836.8吨、碳纤维预浸料1293.3吨、其他材料 6935.4 吨。其中碳纤维、碳纤维预浸料和其他材料均出现不同程度下降,可见我国碳纤维行业的蓬勃发展已经在一定程度少减少了对进口产品的依赖。

中国碳纤维产品进口情况(吨)

资料来源:行业协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国碳纤维行业发展现状调查及市场分析预测报告

《2024-2030年中国碳纤维行业发展现状调查及市场分析预测报告》共十章, 包含2023年北京碳纤维复合材料及其应用整体行业总体发展状况,中国碳纤维复合材料整体行业重点企业分析,结论与建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国碳纤维产业链情况分析:碳纤维产量持续扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国碳纤维行业重点企业分析:中复神鹰VS光威复材VS中简科技VS宝武碳业[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)