相关报告:智研咨询发布的《2015-2022年中国金融专用设备产业研究及投资前景分析报告》

2014年,金融市场各项改革和发展措施稳步推进,产品创新不断深化,市场制度逐步完善,金融市场对于降低社会融资成本、促进实体经济发展的作用得以进一步发挥。2014年,债券发行规模同比增加,公司信用类债券发行增速扩大;银行间市场成交量同比大幅增长,债券指数有所上升;货币市场利率中枢下行明显,债券收益率曲线整体大幅下移,企业债券融资成本显著降低;机构投资者类型更加多元化;商业银行柜台交易量和开户数量显著增加;利率衍生品交易活跃度明显上升;股票指数和两市成交量均大幅增长。

一、债券发行规模同比增加,公司信用类债券发行增速扩大

2014年,债券市场共发行人民币债券11.0万亿元,同比增加22.3%。其中,银行间债券市场累计发行人民币债券10.7万亿元,同比增加24.0%。截至2014年末,债券市场债券托管2余额达35.0万亿元,同比增加18.0%。其中,银行间市场债券托管余额为32.4万亿元,同比增加16.9%。

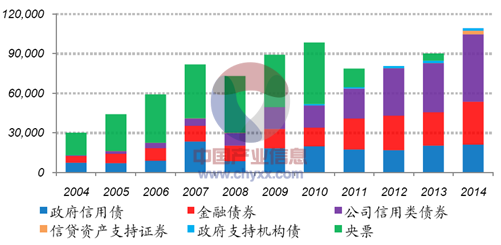

近年来银行间债券市场主要债券品种发行量变化情况 单位:亿元

2014年,财政部通过银行间债券市场发行国债1.7万亿元,财政部代发地方政府债券2908亿元、地方政府自行发债1092亿元,国家开发银行和中国进出口银行、中国农业发展银行在银行间债券市场发行债券2.3万亿元,政府支持机构发行债券1850亿元,商业银行等金融机构发行金融债券5460亿元,证券公司发行短期融资券4247亿元,信贷资产支持证券发行2794亿元。公司信用类债券发行5.2万亿元3,同比增加38.9%,增速较上年扩大34.9个百分点。其中,非金融企业债务融资工具发行4.1万亿元,同比增加45.4%,企业债券发行6952亿元,同比增加46.3%,公司债券发行3484亿元,同比减少14.6%。

二、银行间市场成交量同比大幅增长,债券指数有所上升

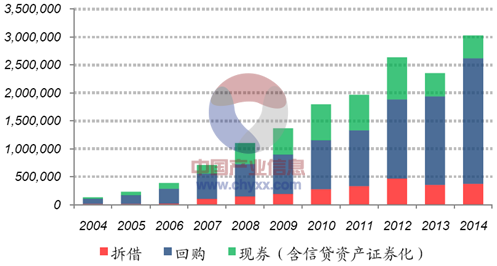

2014年,银行间市场拆借、现券和债券回购累计成交302.4万亿元,同比增加28.5%。其中,银行间市场同业拆借成交37.7万亿元,同比增加6.0%;债券回购成交224.4万亿元,同比增加41.9%;现券成交40.4万亿元,同比减少3.0%。

近年来银行间市场成交量变化情况

2014年,银行间市场债券指数和交易所市场债券指数均有所上升。银行间债券总指数由年初的143.93点上升至年末的158.69点,上升14.76点,升幅10.26%;交易所市场国债指数由年初的139.52点升至年末的145.68点,上升6.16点,升幅4.42%。

三、货币市场利率中枢下行明显,债券收益率曲线大幅下移,企业债券融资成本显著降低

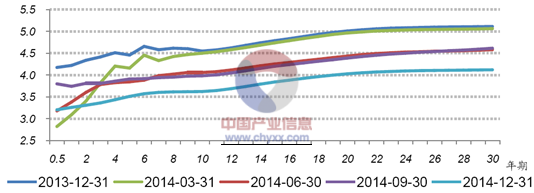

2014年,货币市场利率波动幅度减小,利率中枢明显下行。2014年12月,质押式回购加权平均利率为3.49%,较去年同期下降79个基点;同业拆借加权平均利率为3.49%,较去年同期下降67个基点。年内货币市场利率共发生两次较大波动:1月20日,7天质押式回购加权平均利率上升至6.59%,达到年内最高点; 12月22日,7天质押式回购加权平均利率上升至6.38%,创下半年利率新高。 2014年银行间市场国债收益率曲线整体大幅下移。12月末,国债收益率曲线1年、3年、5年、7年、10年期收益率较去年末分别下降96个、105个、95个、98个、93个基点,10年期与1年期国债期限利差为36个基点,较去年末扩大3个基点。

2014年银行间市场国债收益率曲线变化情况

2014年以来,企业债券融资成本显著降低,年末固定利率企业债券加权平均发行利率为5.52%,较去年末下降148个基点。公司信用类债券收益率曲线大幅下行,年末5年期AAA、AA+企业债收益率较去年末分别下降148个和141个基点。不同等级公司信用类债券信用利差出现分化,3年期AAA级、AA级、A级票据与同期限政策性银行债券信用利差较去年末分别扩大16个、19个、105个基点。

四、机构投资者类型更加多元化

银行间市场投资者类型进一步丰富,数量继续增加。2014年末,银行间市场各类参与者共计6462家,较去年末增加607家,同比增加10.4%。其中,境内法人类参与机构为1848家,境内非法人机构投资者为4434家。截至2014年末,共有211家包括境外中央银行或货币当局、国际金融机构、主权财富基金、人民币业务清算行、跨境贸易人民币结算境外参加行、境外保险机构、RQFII和QFII等在内的境外机构获准进入银行间债券市场,较去年末增加73家,其中已有180家境外机构入市交易,持有债券5720.4亿元。 从持有者结构看,2014年末,商业银行持债占比为63.6%,较去年末下降1.5个百分点,非银行金融机构持债占比为10.9%,较去年末下降1.1个百分点,非法人机构投资者及其他类投资者持债占比共为25.6%,较去年末上升2.6个百分点。从公司信用类债券持有者结构看,2014年末,商业银行、非银行金融机构、非法人机构投资者和其他类投资者的持债占比分别为44.4%、13.4%、40.1%和2.1%。

银行间债券市场主要券种持有者结构(2014年末 单位:%)

五、商业银行柜台交易量和开户数量显著增加

2014年,商业银行柜台业务运行平稳。2014年商业银行柜台新增记账式国债21只,国开行金融债3只和进出口银行债4只。期限品种进一步丰富,包含1年、3年、5年、7年、10年和15年等六个品种。2014年,记账式国债累计成交71.7亿元,同比增加283.4%,商业银行通过柜台分销国开行金融债67亿元,进出口银行债30亿元。截至2014年末,商业银行柜台开户数量达到1674万户,较上年增加317万户,增长23.4%。

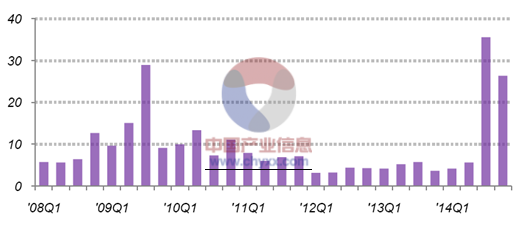

2008-2014年记账式国债柜台交易情况 单位:亿元

六、利率衍生品交易活跃度明显上升

2014年,人民币利率互换共交易4.3万笔,名义本金总额4.0万亿元,同比增加47.9%。从期限结构来看,1年及1年期以下交易最为活跃,其名义本金总额2.7万亿元,占总量的63.4%。从参考利率来看,2014年人民币利率互换交易的浮动端参考利率包括7天回购定盘利率、Shibor以及人民银行公布的基准利率,与之挂钩的利率互换交易名义本金占比分别为81.1%,18.2%,0.7%。

七、股票指数和两市成交量均大幅增长

2014年,股票指数和两市成交量均大幅增长。年末,上证综合指数收于年内新高3234.68点,较去年末上涨1118.70点,涨幅为52.9%,年内最低为1991.25点。沪市全年累计成交37.7万亿元,日均成交1539.4亿元,同比增加59.1%。深圳成份指数收于年内新高11014.62点,较去年末上涨2892.84点,涨幅为35.62%,年内最低为6998.19点。深市全年累计成交36.7万亿元,日均成交1496.9亿元,同比增加49.4%。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)