塑料模具是塑料零部件及其制品行业的重要支撑装备。根据中国塑料加工工业协会统计数据,我国塑料制品行业塑料用量从 2006 年的 2,802 万吨快速增长到 2012 年的 5,782 万吨。2013 年 1 月-12 月,我国塑料制品行业累计完成产量6,188 万吨。2014 年,我国塑料制品产量为 7,387.78 万吨。绝大部分塑料制品的成型都依赖于塑料模具, 因此塑料制品行业的快速发展对塑料模具行业形成了旺盛的市场需求。尤其是近年来,我国汽车、家电等主机行业快速发展,产能持续增加,同时随着技术进步,塑料零部件使用比例持续上升,直接推动了我国塑料模具行业的快速发展。

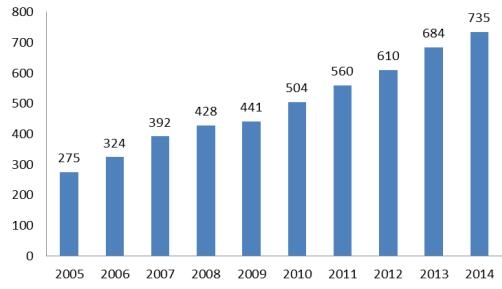

根据中国模具工业协会数据,目前塑料模具已占据国内模具总产值的 45%,成为最主要的一种模具产品。2005-2014 年,我国塑料模具销售额由 275 亿元增长至 735 亿元,年复合增长率约 12%。

我国塑料模具行业销售额(单位:亿元)

一、我国塑料模具行业经营特点

1)典型的单件订制生产模式,产品差异化明显

塑料模具属专用工艺装备, 每套产品都是针对一个特定的塑料件产品而设计的。在每次承接订单时,塑料模具生产企业都需要按照客户提供的技术资料进行设计和制造,也就是说大多数塑料模具是独一无二的,差异化特征明显,对技术水平的要求高,属典型的单件订制生产。

2)模具生产企业平均销售额较低

塑料模具产业不属于标准化产业, 模具的精髓在于设计思路和模具结构的合理性,属于高创新性,高技术含量、高精度和高附加值的产业。塑料模具是一种个性化极强的订制产品,不同的塑料模具具有明显的差异性。所以,塑料模具主要是单件订制生产。而且,塑料模具可使用寿命较长,一套模具可生产的塑料制品数量在数十万件以上。因此,下游制造业企业对模具产品的需求数量较少,导致模具企业的销售额较低。根据中国模具工业协会数据,2011 年我国塑料模具生产企业(厂、点)约 2 万个,而目前模具行业全行业生产企业约 3 万家,因此预计塑料模具生产企业(厂、点)仍然维持在 2 万个左右。按照 2014 年塑料模具行业总销售额约 735 亿元计算,行业内企业塑料模具平均销售额约 350 万元,平均产能规模不大,行业集中度不高。

3)行业技术水平与发达国家相比仍然存在着较大差距

近年来,我国模具行业已由过去以钳工为核心的粗放型作坊式经营,逐步过渡到以技术为依托、 以设计为中心的集约型现代化经营, 行业技术水平提升明显。但与发达国家相比,我国塑料模具行业技术水平仍存在着较大差距,模具使用寿命较发达国家低 30%~50%。此外,塑料模具的质量可靠性、稳定性、制造精度和标准化程度较低,也明显低于发达国家水平。

4)区域集中度高

模具行业的发展需要一定的上下游产业配套, 尤其是和下游制造业联系非常紧密。 模具产品属于中间产品, 主要客户为下游制造业终端产品生产厂家。 因此,我国塑料模具企业主要分布于长三角、 珠三角地区等制造业发达地区, 其中广东、上海、江苏、浙江、山东等省市塑料模具行业较为发达,占据了我国塑料模具产业绝大部分产值。

5)高档模具产品国内产需矛盾突出

由于我国塑料模具在数量、质量以及技术能力等方面,与世界先进水平相比仍有较大差距,产品主要集中在中低档模具市场,使得近年来国内所需的塑料模具产品进口量持续增长。 尽管从整体上我国塑料模具行业保持了进出口顺差的格局,但国内所需的大型、精密、复杂、长寿命的高档模具产品每年仍需进口,对我国汽车、家电等主机行业长期发展造成了一定的不利影响。

近年我国塑料模具行业进出口额(单位:亿美元)

相关报告:智研咨询(http://www.chyxx.com/)发布的《2016-2022年中国塑料模具行业市场供需预测及投资战略研究报告》

二、塑料模具行业发展趋势

根据中国模具行业“十二五”发展规划,我国模具行业总销售额至 2015 年达到 1,740 亿元左右,其中出口模具占 15%左右,即至 2015 年达到 40 亿美元左右;国内市场国产模具自配率达到 85%以上,中高档模具的比例达到 40%以上。按照塑料模具占模具市场份额 45%的比例计算, 2015 年塑料模具的市场规模将达到 783 亿元。

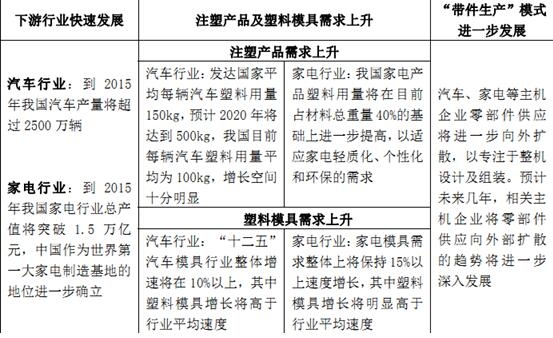

塑料模具产品部分下游行业的需求趋势

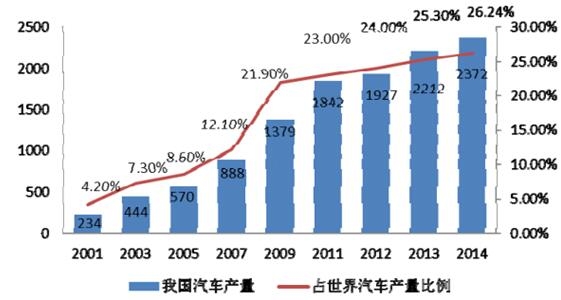

我国是全球第一大汽车生产国,汽车行业是我国重要的工业部门之一。2001年至 2013 年,我国汽车总产量由 234 万辆快速增长到 2014 年的 2,372 万辆,年复合增长率约 21%。与此同时,我国汽车产量占世界的比重由 2001 年的 4.2%增长到 2014 年的 26.24%,从 2009 年起至今保持世界第一。汽车产量的迅速增长,加上我国庞大的机动车保有量所带动的维修配件市场和出口市场, 我国汽车模具行业将保持较高速度发展。

我国汽车产量(单位:万辆)

汽车行业是我国重要的模具消费市场, 生产一台普通轿车需要各类模具上千副及大量注塑零部件。目前,我国模具行业中 30%左右的模具及配套产品是为汽车行业配套的。近年来,我国汽车厂商新车投放、旧车改型步伐不断加快,周期越来越短,其中全新车型开发周期已由原来的 4 年左右缩短到 1-3 年,旧车改型周期已由原来的 6-24 个月缩短到 4-15 个月。从“十一五”期间汽车行业发展来看,我国每年推出的新车型(含改款车)平均在 80-100 款,2008-2010 年平均每年推出的全新车型在 50 款左右。随着汽车行业竞争激烈程度的加剧,可以预测, “十二五”期间每年推出的全新车型预计达到 60-80 款。汽车产品更新速度的加快对模具行业及其配套产品的需求形成了有力的市场支撑。汽产品塑化趋势提升了汽车塑料零部件的需求。 目前国内外汽车行业已经推广使用塑料作为主要材质的零部件包括:

汽车行业推广使用的塑料零部件

内饰件 | 外饰件 | 电器部件 | 燃油系统 |

仪表盘 | 保险杆 | 冷却风扇 | 储油器 |

门板 | 灯罩/灯体 | 风扇罩 | 蓄电池外壳 |

座椅 | 挡泥板 | 空调 | 燃油管 |

立柱 | 散热器格栅 | 滤清器 | 燃油箱 |

方向盘 | 扰流板/导流板 | 暖风壳 | - |

杂物箱/托架 | 车镜 | - | - |

音箱壳体 | 轮毂盖 | - | - |

密封件 | - | - | - |

安全气囊外壳 | - | - | - |

根据中国模具工业协会数据,2012 年,我国与车船配套的各类塑料制品达到约 200 万吨,约占当年塑料制品产量的 3%。照此估算,2014 年我国与车船配套的各类塑料制品约 250 万吨, 以市场平均价格估算, 上述产品价值高达上千亿。目前,我国 90%以上的汽车塑料零件都是通过塑料模具生产的。汽车行业的快速发展为相关注塑产品及模具产品均提供了较为明显的市场空间。

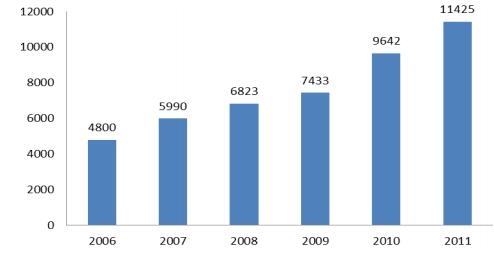

家电行业是我国重要的制造业部门, 也是我国工业领域优势产业之一。“十一五”期间,我国家电行业保持了高速发展,行业总产值由 2006 年的不足 5,000亿元增长到 2011 年的超过 1.1 万亿元,年复合增长率约 17%,远高于同期 GDP增长速度。2014 年家电行业主营业务收入 14,139.1 亿元,累计同比增长 10.0%;利润总额 931.6 亿元,累计同比增长 18.5%;税金总额 475.8 亿元,累计同比增长 21.5%。

我国家电工业总产值(单位:亿元)

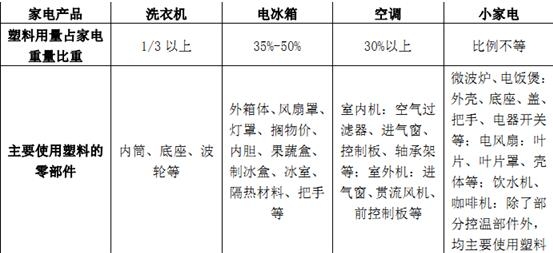

在家电产品的主要原材料中,塑料以其重量轻、密度小、回收再利用率高、设计自由度高和加工性能好等特点迅速得到推广和普及。据统计,塑料在我国家电产品的原材料用量中的重量占比已经达到 40%,仅次于钢材。随着家电产品向轻量化和个性化方向发展,家电产品“以塑代钢”的趋势将进一步加强,塑料的用量比例将进一步提升。目前,主要家电产品塑料使用情况如下:

塑料在家电中的应用状况

家电产品塑化比率的持续提高, 对相关注塑件产品及塑料模具形成了旺盛的市场需求。近年来我国家电行业塑料用量年均增速高达 29.5%,是家电主要原材料中增长最快的品种。2012 年,为家电配套的各种塑料零部件、封装材料等所需的合成树脂达到约 500 万吨,在不考虑损坏的情况下,约占当年塑料制品产量的 8%。照此估算,2014 年为家电配套的各类塑料制品产量约 590 万吨,家电行业相关注塑件产品面临着广阔的市场空间。此外,根据中国模具工业协会统计数据,目前家电产品中约 70%零部件均依赖于塑料模具成型,塑料模具已成为家电行业最重要的加工装备之一。

1、国民经济结构调整将使新兴产业和服务业加速发展,高新技术产品将以比以往更快的速度和更大的广度全面推进,模具行业的发展必须与之相适应。因此, 模具企业转型升级的步伐必将加快, 模具行业整体水平的提升速度也会加快。由此,模具行业内部就会加速结构调整,大型、精密、高效、高性能模具在模具总量中的占比会持续上升,并不断拓展其用途与功能,不断提高其附加值和可靠性。大力发展现代制造服务业是提高企业综合竞争力的重要措施和发展方向,单纯生产型企业会逐渐向生产服务型企业转变。 为广大中小企业服务的各种公共服务平台也必将会得到快速发展。

2、两化融合已发展多年,制造业信息化的发展方向是智能化,智能制造已被提升到国家层面上加以发展。模具不但可以为制造业智能化服务,而且其本身也会逐渐朝着智能化方向发展。因此,智能模具和为智能制造服务的模具必然会有良好的发展前景。

3、为了改善环境和可持续发展,多种节能减排技术和相应的新产品将不断出现,汽车轻量化将以更快的速度发展,模具在这些方面都大有用武之地。例如各种复合材料和高分子材料的成型模具、高强度和超高强度材料的成型模具、为各种新型材料和新产品配套的新的成型技术和新型模具等, 都将会以比以往更快的速度发展。

4、数字化制造技术是智能制造的基础技术,模具行业采用数字化制造技术已有多年,并已取得了丰硕的成果。随着先进制造技术的不断发展,鉴于信息化的模具自动化制造技术已开始发展。在人工成本持续上升的倒逼之下,预计“机器换人”和模具柔性自动化加工及流水化装配将会得到进一步发展。与此同时,企业管理的信息化和智能化也会得到较快发展。 鉴于信息化的模具虚拟制造和智慧工厂也将会得到发展。随着多样化和个性化需求越来越突出,大规模定制的生产方式也会得到不断发展。

5、模具企业在向着生产服务型、创新型、成长型和专、精、特、新方向发展的同时,一些模具产业相对集中和有较好基础的地方发展模具集群,建设模具园区,集聚模具产业,以求更好更快地发展模具工业的做法,近年来一直持续向好,也对我国模具工业的发展做出了较大贡献。因此,这一做法仍将延续,并将在不断改进和提高水平中向高端发展。

6、鉴于人们对美好生活和快速低成本生产的追求,模具成形(型)件未来的发展方向主要有轻、薄、环保、无缺陷、强度高、性能好以及高品质的外观等,整体成形(型)、精密成形(型)、智能成形(型)、快速成型、模内装配、经济绿色等都是需要追求的。为此,必须有相应的模具来予以满足,模具制造本身也必然会发生有利于满足这些要求的变革。 所以模具也必然会向满足成形件未来发展方向和多样性个性化需求方向发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国塑料成型模具行业市场供需态势及前景战略研判报告

《2024-2030年中国塑料成型模具行业市场供需态势及前景战略研判报告》共十三章,包含中国塑料成型模具产业市场竞争策略建议,2024-2030年中国塑料成型模具行业未来发展预测及投资前景分析,中国塑料成型模具行业投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。