丁二烯是生产合成橡胶的主要原料,在石化烯烃原料中的地位仅次于乙烯和丙烯。从下游消费情况来看,丁二烯主要用于生产合成橡胶,其中生产聚丁二烯橡胶、丁苯橡胶、SBS弹性体的消费占比分别为 31%、28%、20%,合计占比达 79%,另外生产 ABS树脂占比为 16%。

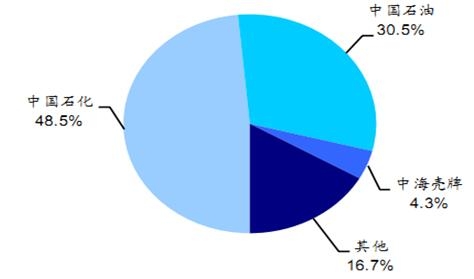

截至 2014 年底,我国共有 20 多家丁二烯生产企业,总产能为 380.6 万吨。我国丁二烯生产装臵主要集中在中国石化和中国石油两大集团公司,产能分别为 184.6 万吨和116 万吨,其他企业产能 80 万吨,占比为 21%。

我国丁二烯下游用途情况(2014年)

我国丁二烯行业竞争格局(2014年)

2007~2014 年我国丁二烯产量从 87.3 万吨增加至 250 万吨,期间复合增速为 11.1%;表观消费量从 106.5 万吨增加至 269.1 万吨,期间复合增速为 9.7%。2014 年我国丁二烯需求呈现下滑趋势,表观消费量同比下降 3.3%,进口量也有所下降,到 2014 年降至 20.3 万吨。我国丁二烯基本处于自给自足状态,2014 年自给率为 92.9%。

我国丁二烯供需情况(单位:万吨)

年份 | 产量 | 进口量 | 出口量 | 表观消费量 | 消费量增速 | 自给率 |

2004 | 87.3 | 19.6 | 0.4 | 106.5 | / | 82.0% |

2005 | 99.6 | 14.7 | 1.2 | 113.1 | 6.2% | 88.1% |

2006 | 115.0 | 8.9 | 2.7 | 121.2 | 7.2% | 94.9% |

2007 | 140.0 | 11.1 | 2.5 | 148.6 | 22.6% | 94.2% |

2008 | 136.1 | 14.3 | 3.6 | 146.8 | -1.2% | 92.7% |

2009 | 150.0 | 29.8 | 4.1 | 175.7 | 19.7% | 85.4% |

2010 | 200.7 | 21.6 | 10.2 | 212.0 | 20.7% | 94.7% |

2011 | 210.0 | 18.3 | 7.5 | 220.8 | 4.2% | 95.1% |

2012 | 222.5 | 34.5 | 3.9 | 253.0 | 14.6% | 87.9% |

2013 | 242.0 | 37.1 | 0.8 | 278.3 | 10.0% | 87.0% |

2014 | 250.0 | 20.3 | 1.2 | 269.1 | -3.3% | 92.9% |

2004~2014 年我国丁二烯行业产能从 102.5 万吨增加至 380.6 万吨,期间复合增速为 14.0%。近两年来下游消费需求疲软导致行业产能利用率大幅下滑,由 2012 年近 80%下降到 2014 年的 66%。未来丁二烯行业产能增速将有所放缓,2015 年山东华懋等丁二烯装臵投产计划均有所延迟,行业洗牌将使得龙头企业盈利能力有所改善。

我国丁二烯行业产能过剩

相关报告:智研咨询(http://www.chyxx.com/)发布的《2016-2022年中国丁二烯行业运营评估与发展战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国丁二烯行业市场竞争态势及未来趋势研判报告

《2024-2030年中国丁二烯行业市场竞争态势及未来趋势研判报告》共十三章,包含丁二烯行业投资及风险分析,丁二烯行业面临的困境及对策,丁二烯行业发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。