一、中国纺织服装行业发展现状

2015年1-12月纺织行业规模以上企业累计实现主营业务收入70713亿元,同比增长5.0%,实现利润总额3860亿元,同比增长5.4%。企业亏损比例达11.4%,比上年低0.1个百分点,亏损企业亏损总额同比下降4.6%。

2015年1-12月限额以上服装鞋帽、针、纺织品类零售额为13484亿元,同比增长9.8%。其中,从网上销售看,穿着类商品零售额同比增长21.4%。2015年中国纺织服装出口整体同比下降4.9%,同期我国纺织服装对美国出口同比增长6.7%。

2016年1-2月份,我国社会消费品零售总额5.29万亿元,同比名义增长10.2%(扣除价格因素实际增长9.6%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额2.31万亿元,增长7.6%。在商品零售中,1-2月份,限额以上单位商品零售2.17万亿元,同比增长7.7%。其中服装鞋帽、针纺织品全年零售额2451亿元,同比增加8.4%。

2016年1月,我国纺织品服装出口额为241.31亿美元,环比下降10.46%,同比下降5.52%。其中,纺织品(包括纺织纱线、织物及制品)出口额为94.50亿美元,同比下降2.75%;服装(包括服装及衣着附件)出口额为146.81亿美元,同比下降7.23%。2016年1月我国服装及衣着附件出口额146.81亿美元,同比减少7.20%;2016年1月我国服装及衣着附件进口额5.62亿美元,同比增长6.50%。2016年1月衣着CPI同比上涨1.90%,衣着PPI同比上涨0.70%。2016年2月出口纺织品服装约156.58亿美元,同比减少27.76%、环比减少35.11%。

我国城镇居民消费占全国消费的80%左右,2015年全年全国居民人均可支配收入21966元,比上年名义增长8.9%,扣除价格因素实际增长7.4%。按常住地分,城镇居民人均可支配收入31195元,比上年增长8.2%,扣除价格因素实际增长6.6%。居民的可支配收入实际增速直接影响了居民的消费行为和消费意愿,进而决定着消费品市场包括品牌服装行业的景气程度。预计2016上半年城镇居民可支配收入名义增速将保持稳中有升,出现增速大幅提升可能性较小,所以要预测可支配收入的实际增速需要重点考察前三个月CPI的变化情况。

2014-2016年中国城镇居民人均可支配收入实际增速(%)

2016年1月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,CPI环比上涨0.5%,同比上涨1.8%;PPI环比下降0.5%,同比下降5.3%。2016年2月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比上涨1.6%,同比上涨2.3%;PPI环比下降0.3%,同比下降4.9%。CPI持续上升对居民生活有多方面影响:一方面CPI持续上涨,削弱了居民的实际购买力;另一方面物价上涨降低了消费者信心指数,减少了购买欲望,这两方面都导致社会消费品零售总额下滑。

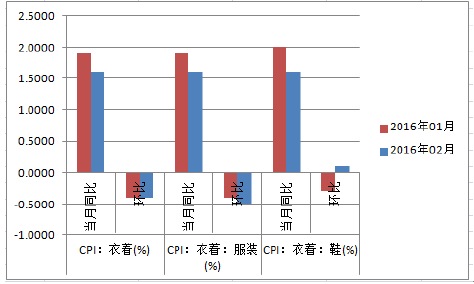

2016年衣着价格指数CPI与子行业分类CPI

时间 | CPI:衣着(%) | CPI:衣着:服装(%) | CPI:衣着:鞋(%) | |||

当月同比 | 环比 | 当月同比 | 环比 | 当月同比 | 环比 | |

2016年1月 | 1.6 | -0.4 | 1.6 | -0.5 | 1.6 | 0.1 |

2016年2月 | 1.9 | -0.4 | 1.9 | -0.4 | 2 | -0.3 |

服装纺织子版块2016年1月、2月CPI对比图

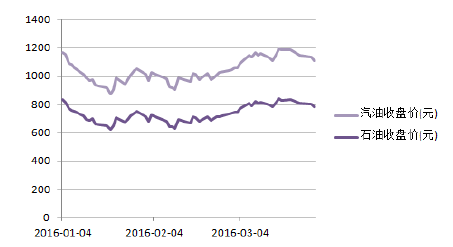

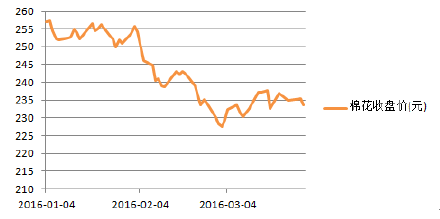

2016年1-3月国际油价呈先抑后扬趋势,国际油价的稳步回升导致物流成本增加、人工工资上涨、且生产成本增加,棉价经历急跌趋缓,这些因素都导致服装行业的成本压力加大。但是,目前棉价有趋稳迹象,油价也相对在低位,服装行业的生产成本压力相对减轻,对品牌服装也的利润水平影响不大。尽管低成本是服装行业作为中国传统行业的一项绝对优势,但这近年来绝对优势地位在被弱化,东南亚等国家迎头追上,导致我国在国际市场的加工制造地位有所下滑。数据显示,2016年1-3月,服装纺织对外出口连续下滑,也是服装行业亟待改革革新的重要启示。

石油和汽油价格指数

中国棉花价格指数

相关报告:智研咨询发布的《2015-2020年中国纺织服装市场深度调查及未来前景预测报告》

二、中国纺织服装行业发展趋势预测

1、2016年1-3月,休闲服装板块走势强于大盘和纺织服装行业主版块,2月因春节效应,成交量显著提升。2014-2018年预计中国成人服饰市场规模年均复合增长9%,到2018年,我国成人服饰市场规模将达到14,675亿元。其中,休闲服装涵盖的品类和所适用的场合最为广泛。,款式设计和渠道依旧是休闲品牌服装发展主线。从市场规模和增长速度来看,休闲装市场都具有广阔的发展空间。中国休闲服装市场起步较晚、成熟度低,竞争激烈,国内休闲装市场的自主品牌、港资品牌与国际品牌众多,市场集中度较低,目前行业呈现出向优势休闲装品牌集中的趋势。业绩增长应侧重品牌产品品类的扩展与创新,在渠道方面打通线上线下,降低门店经营成本的前提下,提供优质线上线下融合的服务体验。

2、2020年女装市场有望超过万亿。据预测,至2018年国内服装零售额将达到2.1万亿元。按照中国女装消费占比在未来5年内提升5个百分点,女装、男装、童装分别为58%、32%、10%的销售额占比估算,2018年国内女装销售额有望达到1.26万亿元,对应年复合增速约8.5%,高于服装整体零售市场增速。

3、服装行业各细分市场洗牌加剧,服饰行业已经从机会导向变成现在的能力导向,我们看好公司在积极迎合消费升级、专注产品与品质驱动;适时调整内部结构,投入O2O运营模式;能够实现互补并购并完成产业转型的行业龙头企业。

4、男装品牌因为市场占有率较高,具有一定的品牌效应。品牌企业在谋求产业革新的过程中,侧重渠道的拓展和创新;休闲服装板块作为一块新型板块,市场上升空间巨大,潜力无限。同时受到国外快时尚品牌的冲击,竞争压力与市场占有率都有待提升,企业在谋求保持主业稳增长的同时,扩展题材概念,互通上下产业链,打造大生态圈;女装品牌市场处于缓慢出清的状态,部分业绩不理想的品牌公司通过资本运作,并购、借壳等方式完成企业转型,行业龙头逐渐凸显行业地位,在产品品类和品牌推广扩展的过程中形成自己不可替代的特点。

5、2015年,由于全球经济弱势,国际市场需求不足、中国传统竞争优势进一步弱化、贸易摩擦有所加剧等因素导致出口形势不佳,订单量下滑,一方面是受全球经济疲软,需求弱势,尤其是占我国纺织服装行业出口比重近30%的欧盟和日本经济不振影响,我国订单大幅减少;另一方面也有订单国际转移的因素。由于我国劳动密集型产业价格优势减弱,部分海外订单向越南、印度、印度尼西亚、柬埔寨等人力成本更低的新兴经济体转移,服装行业尤其明显。

6、2015年全年社会消费品零售总额300931亿元,比上年名义增长10.7%(扣除价格因素实际增长10.6%)。全年全国网上零售额38773亿元,比上年增长33.3%。其中,实物商品网上零售额32424亿元,增长31.6%,占社会消费品零售总额的比重为10.8%;非实物商品网上零售额6349亿元,增长42.4%。在实物商品网上零售额中,吃、穿和用类商品分别增长40.8%、21.4%和36.0%。以上数据充分说明在消费水平提升的同时,“互联网+”概念的深入,促进电商与实体零售融合,革新传统经销路径,催生产业创新,以拓展和推动消费内容与方式的更多可能性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告

《2024-2030年中国纺织服装行业市场行情动态及投资潜力研究报告》共十二章,包含中国纺织服装专业市场重点企业经营分析,中国纺织服装专业市场的开发建设规划分析,中国纺织服装专业市场的经营运作分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。