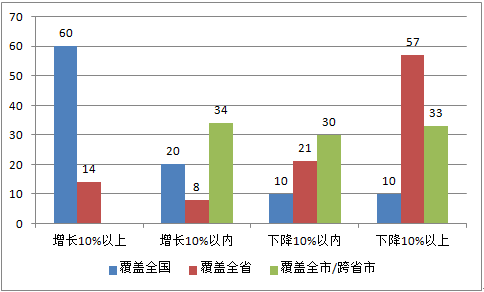

我国电视购物实行准入制度。目前,全国经国家新闻出版广电总局颁发运营牌照的电视购物企业共有 34 家。其中,信号覆盖全国的电视购物企业有 11 家,覆盖省域的有 15 家,覆盖跨省域的有 1 家,覆盖跨市域的有 3 家,覆盖市域的有 4 家。

电视购物企业覆盖分布情况表

覆盖范围 | 企业数量(个) | 企业名称 |

全国 | 11 | 央广购物、环球购物、中视购物、优购物、东方购 物、好享购物、家家购物、风尚购物、快乐购物、 时尚购物、家有购物 |

省域 | 15 | 爱家购物、家庭消费、宜佳购物、天鹅购物、好易 购、居家购物、欢腾购物、美嘉购物、广通购物、 宜和购物、天天购物、乐思购、星空购物、每日电 视购物、乐家电视购物 |

跨省域 | 1 | 三佳购物频道 |

跨市域 | 3 | 皖江购物频道、全心购物频道、嘉丽购物频道 |

市域 | 4 | 乐天购物、家禧购物、电视购物、乐购购物 |

从企业规模看,电视购物以大中型企业为主。根据《广播电视管理条例》和《广播电台电视台审批管理办法》规定,电视购物企业不仅需要具有完备的节目审查、产品质量保证等保障体系,而且自有启动资金应达到一定规模,全国播出的购物频道不少于 1 亿元,省级行政区域内播出的不少于 5000 万元,市地级行政区域内播出的不少于 3000 万元。按照国家对企业规模的划分标准,目前有 85.3%电视购物企业年销售额超过 1 亿元,达到大中型企业标准。

2015 年,经国家新闻出版广电总局批准运营的 32 家电视购物企业全年实现销售额 399 亿元,同比增长 13%,比上年加快 2 个百分点,比 2013年和 2012 年分别放缓 7 个和 22 个百分点;比社会消费品零售总额增速高出 2.3 个百分点,比百货店销售额增速高 9.6 个百分点。

电视购物业销售情况

电视购物企业信号覆盖范围与销售规模相关。信号覆盖全国的 11 家企业平均销售额 25.1 亿元,高出行业平均值一倍以上;信号覆盖省域和市域的企业平均销售额分别为 7.1 亿元和 3.4 亿元,比行业平均水平分别低 5.4 亿元和 9.1 亿元,六成以上的企业年销售额出现下滑。从销售规模看,年销售额在 10 亿元以上的电视购物企业中有半数以上同比增幅超过10%;年销售额在 5 亿元以下的企业则普遍出现销售下滑。

销售额增长情况(单位:%)

电视购物企业对目标客户群的管理采取会员制方式。电视购物企业通过向会员主动推送新商品信息,提升会员群体选购商品的针对性,保持与客户长期稳定的供需关系,增强企业市场竞争力。2015 年,电视购物业会员总数已经超过 6819 万人,占全国总人口的 5%,同比增长 17%。 从会员分布情况看,各电视购物企业的会员人数普遍都在百万以上。其中,信号覆盖全国的电视购物企业会员至少在 200 万人以上,覆盖省域的企业会员集中在 10 万-200 万人之间,而覆盖市域的企业会员人数则明显较少,多数为 10 万人以下,仅有少部分企业的会员在 10 万-100 万人之间。

会员人数分布情况(单位:%)

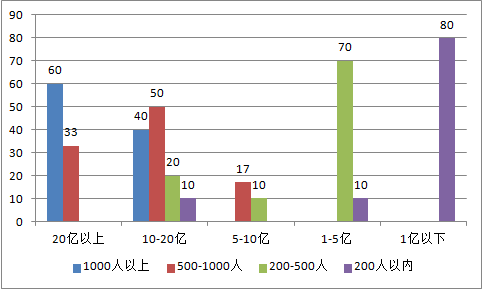

电视购物涵盖商品开发、节目制播、仓储配送、售后服务等环节,创造了数以万计的就业岗位,对缓解就业压力具有显著作用。2015 年,电视购物企业共有员工 16.6 万人,超过 1000 名员工的企业占 45%左右。

年销售额占比情况(单位:%)

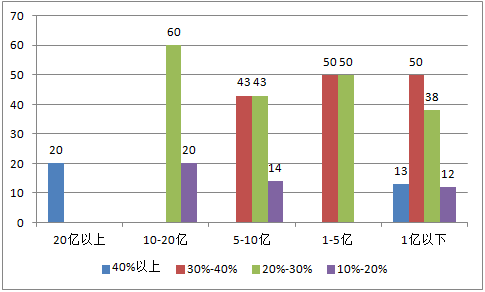

2015 年,电视购物业平均毛利率为 30%,与传统百货业的 17%和京东商城的 13.3%相比,在经营效益方面具有明显优势。参与统计的 30 家企业中,有7%的企业毛利率达到40%以上,37%的企业毛利率在30%-40%之间,47%的企业毛利率在 20%-30%之间,毛利率不足 20%的企业仅占总数的 9%。其中,快乐购营业收入 29.6 亿元,净利润接近 1 亿元;东方购物所属母公司东方明珠的电视购物与电子商务营业收入达 95.5 亿元。

从信号覆盖范围看,信号覆盖全国的企业毛利率平均为 31%。其中,45%企业达到行业平均水平,覆盖省域的企业有有市域牌照的企业则大多位于均值以下。从年销售额规模看,年销售额 20 亿元以上的企业多数保持 20%-30% 的毛利率,低于行业均值;而年销售额在 10 亿元以下的企业中,五成以 上毛利率超过 30%。

毛利率增长情况(单位:%)

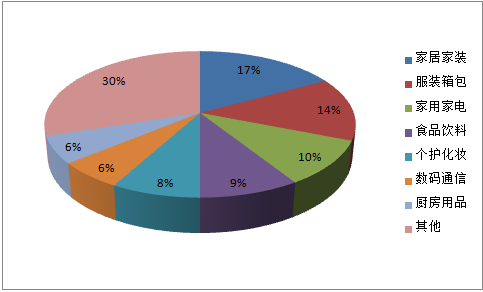

目前,电视购物企业销售商品同质化现象较为严重,企业之间商品 种类差别小,基于细分领域的垂直经营发展不足。在 17 个商品类别中, 占总销售额比重 10%及以上的有家居家装、服饰箱包、家用家电 3 类,合 计占比达 41%。八成以上的电视购物企业销售家电、服饰箱包、个护化妆、 家居家装和数码通信类商品。

商品销售结构情况(单位:%)

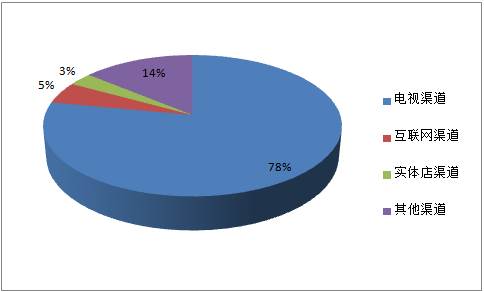

传统电视渠道仍是电视购物企业最主要的营业收入来源,占企业全部年销售总额的 78%。据快乐购数据显示,2015 年该企业电视渠道销售收入占总收入的 57.4%,远高于网络渠道和外呼渠道的 12.1%和 13.9%。

随着数字电视的全面推广,新媒体技术的日趋成熟,互联网和移动互联网的兴起,网络媒体、手机媒体、交互式网络电视等新媒体形式不断涌现,电视购物企业也积极拓展渠道资源。依托直观性强、传播速度快等特点,电视购物企业着力发展“大屏”+“小屏”的销售模式,以满足用户的个性化需求。东方购物将不同屏幕的多媒体进行有机融合,推出了微信互动、电视团购等新型销售模式,目前微信服务号已拥有订阅用户 5.6 万人。此外,电视购物企业也积极拓展实体体验店、电话销售、目录销售等渠道。

各渠道销售额占比情况(单位:%)

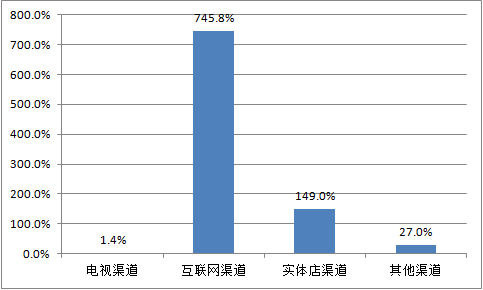

各渠道销售额增长情况(单位:%)

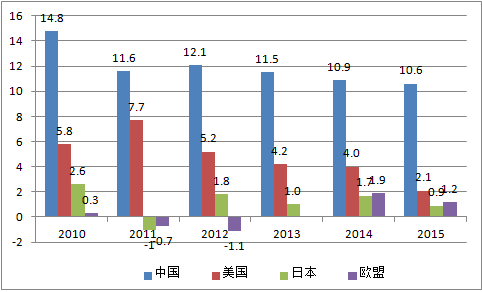

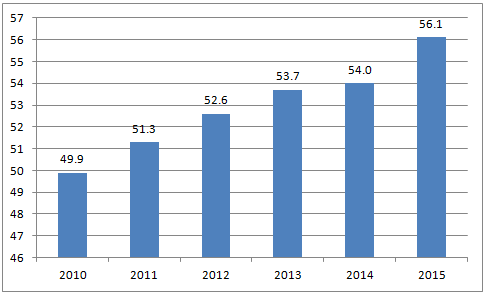

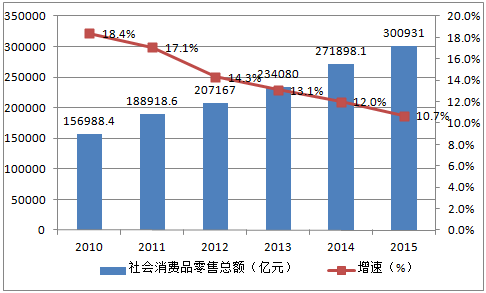

近年来,我国收入分配制度改革不断深化、社会保障体系不断健全, 有利于提升居民消费能力和消费预期。"十二五"期间,我国城镇居民人均 可支配收入和农村居民人均纯收入年均分别增长8.5%和10.5%,高于经 济增长速度;城乡养老、城镇医疗保险参保人数年均增长 5.8%和 7.4%。 消费市场规模持续扩大,目前我国社会消费品零售总额突破 30 万亿元,市场规模位居全球第二,仅次于美国。消费对国民经济增长的贡献率提升 至 66.4%,高于投资和出口,消费正成为拉动经济增长的第一动力。城镇 化进程加速推进,2015 年我国城镇化率达 56.1%。据测算,"全面两孩" 政策将使我国新出生人口每年增加 500 万左右,不仅促进刚性需求增长, 也将带动教育、医疗、住房等相关产业加速发展。消费市场规模持续扩张将为电视购物行业发展提供良好的外部环境。

2010-2015 年中美日欧消费实际增速(单位:%)

2010-2015 年中国城镇化率增长情况(单位:%)

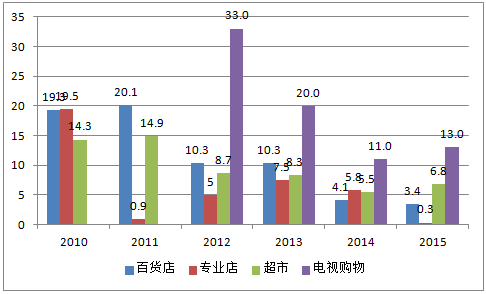

近年来,社会消费品零售总额稳步增长,消费对于经济增长的贡献率不断提高,但消费的增长速度有所放缓。“十二五”时期社会消费品零售总额年均增长 13.9%,比“十一五”期间回落 4.2 个百分点;“十二五”期间消费增速逐年回落,从 2011 年的 17.1%降低到 2015 年的 10.7%。与此同时,不同零售业态之间竞争加剧,2015 年各零售业态销售均有所放缓。据商务部监测,2015 年超市、百货店和专业店销售额分别增长 6.8%、3.4%和0.3%,比上年同期分别回落 1.3、0.7 和 5.5 个百分点。2015 年全国网上零售额 38773 亿元,比上年增长 33.3%,增速比上年放缓 16.4 个百分点。零售业态之间激烈竞争,尤其是网络购物快速发展,加大了电视购物企业的外部竞争压力。

近年来零售业各业态销售增速情况(单位:%)

电视购物发展趋势:

2016 年是“十三五”开局之年,在适度扩大消费需求的同时,在消费领域推动供给侧改革,有助于引领商务发展新常态,促进商贸流通和消费结构升级,降低消费成本,发挥消费对经济增长的新引擎作用。在创新、协调、绿色、开放、共享的发展理念引领下,电视购物将步入转型变革区间,深入推进电视购物供给侧改革,加快技术、产品、服务的全面创新和提升,扩大电视购物行业的商品和服务有效供给,满足消费者日益增长、不断升级和个性化的物质文化和生态环境需要。

一、市场规模进入平稳趋快的增长阶段

当前,我国消费市场发展现状和环境有了明显改善。首先,城乡居 民的消费内容和消费模式都在发生变化,消费质量和消费环境不断改善, 有利于更好满足人民消费升级的需要。其次,居民消费正呈现出从注重量 的满足向追求质的提升、从有形物质产品向更多服务消费、从模仿型排浪 式消费向个性化多样化消费等一系列转变,有利于实现更有质量和效益的增长。最后,随着商贸流通体系改革不断推进,市场秩序进一步规范,消 费环境继续完善,有助于激发市场活力和创造力。在深入推进供给侧结构 性改革的背景下,我国消费市场将保持平稳健康发展,继续发挥支撑经济 增长的基础和主要力量,电视购物发展具备良好的宏观环境。

2010-2015年中国社会消费品零售总额(单位:亿元)

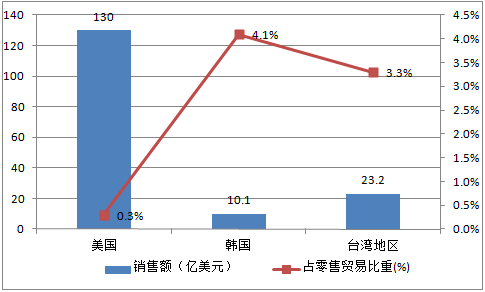

从国外发展经验看,美国、韩国和中国台湾的电视购物在零售业占据着重要地位。据统计,2015 年美国、台湾地区和韩国的电视购物行业销售总额分别占零售贸易销售额的 0.3%、3.0%和 3.4%,分别比我国电视购物销售占比高出 2.3 倍、23 倍和 26 倍。相比较而言,我国电视购物仍有巨大的发展潜力和市场空间,预计 2016 年全国电视购物企业总销售金将 增幅有望达 15%,接近 460 亿元。

2015 年美国、韩国、中国台湾电视购物销售情况

二、多渠道经营是未来主要趋势

近年来,随着互联网和手机端购物渠道发展,大众消费习惯有所改变,客户分流压力增大,部分消费者转移到网络零售购物,电视购物企业与零售实体店一样面临来自网购的竞争压力。电视购物全渠道营销是趋势,传统单一的电视渠道将向电视、网络 PC 端、移动终端、IPTV、实体店、广播、纸质媒介和上门营销等多渠道融合转变,电视购物与网络、移动终端、实体店融合发展将全面加深。

1、现代信息技术发展日新月异,“互联网+”弥补了传统行业发展短板和劣势,扩大了受众人群,让电视购物重拾发展动力。“互联网+电视购物”是发展新经济的重要举措,有利于降本增效,拉动消费和就业,推动传统商业网络化、智能化、信息化改造。消费者选择通过电视还是网络交易,主要考虑商品质量、价格、便利性和交易安全等因素。电视购物和网络融合不但能解决这些问题,还能带来更愉快的消费体验,二者融合发展将成为消费新常态、新趋势。几乎所有电视购物企业都把发展移动端作为 2016年的核心战略和经营模式转型升级的主要抓手。目前网络及移动端的各种渠道中,微信和 APP 最被看好,也是 2016 年多数企业大力发展投资的新兴渠道。电视媒介与手机终端跨屏交互将使电视购物“新媒体化”和智能化,带来新的消费体验。据调查,31 家电视购物企业中,29 家对移动端APP 渠道持看好态度,占 93%;27 家对手机微信持看好态度,占 87%。家有购物频道刚推出移动 APP 时,每天只有二三十个订单,现在一做促销就能达到上万个订单;2015 年,东方购物的移动端成为仅次于电视的第二道销售渠道;快乐购移动端营业收入占比从上年的 9.6%上升至 2015 年的 12.1%。

2、零售实体店虽受网络购物冲击较大,但它线下体验的优势却无法被 其他购物渠道取代。正如 O2O(线上线下融合)是未来电商发展趋势一 样,电视购物全渠道经营过程中,电视推广和实体体验店融合同样势在必 行。由于电视购物企业销售的大多数是精品,价格都是几百元甚至上千元, 消费者到实体店现场体验、享受售后服务非常有必要。未来电视购物发展 实体经营、增加顾客粘性是经营方式的重要补充。考虑到开办实体店成本 较高,预计电视购物企业将通过两种方式拓展实体经营:一是自建综合性 实体体验店,二是与厂商直销店、品牌加盟店合作。

三、企业间整合升级步伐将加快

随着电视购物近年来的迅猛发展,电视购物行业竞争日益加剧,高 额的覆盖成本和竞争成本促使电视购物企业的兼并重组趋势加快,使电视 购物企业加速整合发展,以增强整体实力。近年来,一些电视购物企业经 营规模不断扩大,并且越来越受到资本青睐。如快乐购获得了弘毅投资、中信产业投资基金、红杉资本共计 3.3 亿元的投资。 同时,整合升级后的电视购物企业将争取上市以获得更大的发展。 目前,有很多电视购物企业谋求上市,但囿于政策、法律和媒体属性等限 制,电视购物企业的上市之路充满变数,但资本运作是企业实行资源整合、 实现规模经济、延伸产业链、建立现代企业制度和法人治理结构的有效途 径,有利于电视购物行业未来健康发展。

四、联营模式助推企业优化资源

当前电视购物主要有“自有品牌”、代理销售、购销经营三种经营模式,未来联合营销将成为电视购物行业的必然选择。媒体发展日新月异,原有的媒体格局受到新技术的冲击而产生变革,网络购物随之迅速崛起,成为炙手可热的购物模式。网络购物的发展催生了一股多种营销模式互补与融合的潮流,三网融合技术的发展也使电视购物和网络购物界限模糊。可以预见,不同营销模式与技术间的共同发展已是大势所趋,多媒体多平台的联合营销势必为电视购物行业带来新一轮的繁荣。

五、商品服务化特点将愈加明显

服务消费是消费升级的主要方向,为适应服务消费的发展需要,电视 购物营销内容将从传统的实物类商品逐渐向服务类商品转化,消费者更能 享受到特色化、差异化消费体验。调查显示,被访的 32 家电视购物企业 中,多数频道看好非"实物"的服务类商品。"旅游"类、"保险"类、"家庭 装修"类在未来发展空间较大,市场前景光明。例如,东方购物频道运营 线下的旅游服务窗口,推出热门旅游线路服务与销售;在上海城市概念园 区推出样板房,旨在让广大顾客对东方购物推出家庭装潢服务板块有一个 零距离接触的线下全方位体验。

六、“走出去”战略是必然选择

美、韩、日等电视购物发展相对成熟的国家都将电视购物视作占领海 外市场、整合境外资源的有效途径。如韩国将电视购物上升为国家战略, 支持电视购物公司开拓越南、印度、泰国、马来西亚等东南亚市场,鼓励 以销售韩国中小企业产品为主,韩国产品占其海外市场销售商品的70-80%,对推动中小企业迈向世界市场起到了积极作用。随着我国"一带 一路"发展战略和供给侧结构性改革的逐步深化,国内产品"走出去"、整 合"一带一路"沿线资源将成为未来的发展方向,电势购物正具备这方面的 优势。如哈尔滨天鹅购物先后与奥地利、德国、俄罗斯等国家开展跨境资 源合作,探索国内产品走出去、国外产品引进来的互惠共赢模式。

七、经营模式向上游产业链延伸

为更好控制生产、流通、消费各环节,确保差异化、高端化、定制化 战略精准实施,电视购物企业积极探索向上游产业链渗透,例如发展自有 品牌、拥抱跨境电商、尝试产销对接等。电视购物企业拒绝被动接受厂商 和经销商提供的商品,积极渗透上游产业链,尤其要在商品选择开发上掌 握主动权。这将有助于体现消费者的意愿和节目制作团队的思路,有助于 回归到"以消费者为中心,以商业为本,服务至上"的零售本质。 以电视购物企业拓展跨境电商业务为例,像当前百货实体店一样,一 些电视购物企业推行买手制,聚焦境外高端商品,邀请有经验有眼光的人 在国际市场上选货,满足不同消费者的需求,解决传统采购方式上的选货 难、品质差等问题。例如,2015 年哈尔滨天鹅购物频道与北京跨境电商 平台雅娜购正式签约成立跨境电商合资公司,并启动全国首家集电视端、 PC端和移动端三位一体且拥有现代化的 O2O地面展示功能的跨境电商平 台。雅娜购所有货品全部直接从国外厂商自主进货,同时还拥有品牌商的 垂直授权。

相关报告:智研咨询发布的《2016-2022年中国电视购物行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电视购物行业市场现状调查及投资前景研判报告

《2024-2030年中国电视购物行业市场现状调查及投资前景研判报告》共九章,包含中国电视购物行业重点区域发展,中国电视购物行业主要企业运营分析,中国电视购物行业投资风险与前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。