消费是利用社会产品来满足人们各种需要的过程,它既是经济发展的动力,也是发展的目的。人,作为消费主体,直接影响了整个消费水平的变化,特定状态下的人口特征在很大程度上影响了当前和预期的消费模式,由此可见,国家的人口是影响该国整体消费水平的重要因素。人口因素对于消费水平的影响主要体现在三个方面:人口年龄结构、城市化人口流动以及居民消费行为三个方面。

人口年龄结构方面,短期内,高人口生育率会增加人口总量,提高少年儿童抚养系数;长期内,高生育率将会冲击劳动力人口,带来就业高峰以及人口老龄化。密集的劳动力人口进一步降低市场中劳动力资源成本,降低人均资本存量,从而抑制消费。另一方面,人口总量的增加直接扩大了消费群体规模,为消费带来了增量人口资源。

城市化人口流动方面,人口城市化增加了部分农村人口的人均收入水平,提供更多的就业机会,从而提升了该部分居民的消费水平;同时,城市化人口消费水平的增长替代了原本农村地区的部分消费,导致了该部分居民的农村消费降低。

消费行为方面,消费者消费心理的变化以及社会文化因素的影响改变了传统居民的消费行为。消费倾向的变化重新调整了传统居民人口的消费结构,消费价格的波动以及消费渠道的多元化也将逐渐改变当代居民人口的消费选择行为,定义该时代下全新的消费模式。

因此,针对于人口因素的研究可以帮助我们掌握人口因素方面的变化规律及未来趋势,从而判断人口因素对于未来居民消费的主要影响。

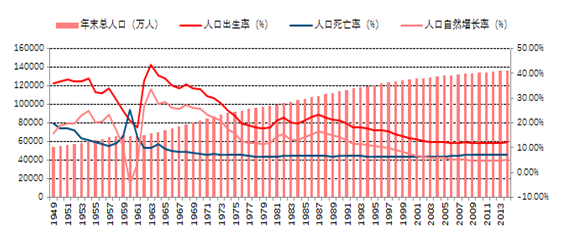

随着国内宏观经济水平的不断提升,医疗卫生等资源供给不断增加,自建国以来国内人口总数呈现出不断增长的变化趋势。纵观国内人口增长模式,根据国内人口出生率、死亡率和自然增长率统计,目前大多数研究认为国内人口增长主要经历了三个阶段:年轻型阶段、成年型阶段和老年型阶段。

1949-2014年中国年末总人口(万人)、人口死亡率、人口出生率、人口自然增长率变化趋势

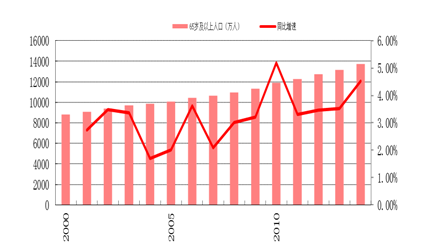

国际通用标准,65岁以上人口被定义为老年人口。根据国家统计局,2014年,中国65岁以上老年人口总数已经达到13755万人,占当年年末总数10.06%。从增长速度来看,2014年老年人口总比与2010年老年人口总数增长15.65%,可以看出,我国老年人口总数处于不断增长的过程,同比增速在近三年内也有不断增长的趋势,可以预见,未来我国老龄人口总数将以较高的增长率继续保持增长,老龄化人口规模进一步扩大。分布区域方面,根据2014年情况,华中、华东地区拥有较多的老年人口,从人口规模来看,四川、山东、江苏拥有近1000万老年人口,居全国前三位,未来老年市场前景广阔。

2000-2014年中国65岁及以上人口(万人)及同比增速

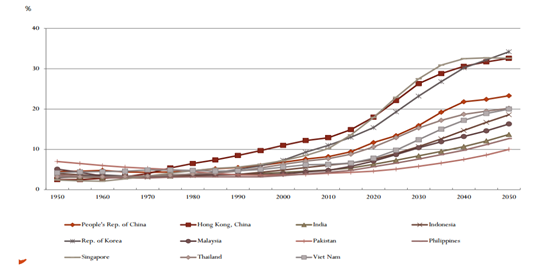

预计截至到2020年,中国65岁以上老年人口将达到1.8亿,同此而来的是老年人口抚养比的快速增长,预计截至到2020年,中国老年人口抚养比将超过17%。

主要国家老年人口占比变化情况及预测

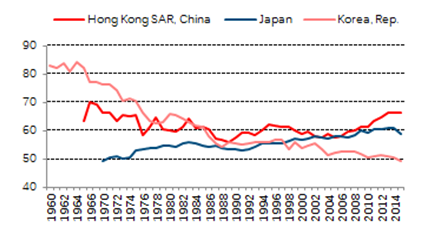

根据国际经验,在部分亚洲发达国家及地区中,老年人口抚养比的上升部分地抬升了国内居民消费GDP占比,符合上述判断。随着老年人口抚养比的增长,国内居民消费GDP占比也出现增长,相比于老年抚养比较低时期的消费水平有所提升。以日本为例,60岁及以上居民消费水平自2009年开始出现同比增长,特别是在2010年,居民总体消费水平较去年同比下降超过5%,而当年60岁以上居民消费较去年同期却出现了2.59%的涨幅,可见老年群体的消费占居民总体消费比例将不断增加。

国内方面,2000年以后,老年人口抚养比也出现了明显的增长,老龄化趋势逐渐明显。然而反观同时期国内最终消费GDP占比水平,发现并没有存在明显的上升趋势。国内人口的老龄化趋势短期内并没有对居民消费水平产生明显的正向影响。

1960-2015年亚洲发达国家老年人口抚养比变化情况

1960-2015年亚洲发达国家居民最终消费GDP占比

根据收入倍增计划,居民收入将持续稳定增长,进一步推动了居民的消费水平。同时,消费倾向方面,国内养老保障体系的进一步完善,降低了老年人口未来消费的不确定性;未来城乡差距的缩小意味着农村地区居民的人均收入及人均资本存量将快速增长,从而拉动农村地区人口消费实现快速增长。因此综合来看,未来的人均收入与消费倾向的预期变化都将对老年居民消费产生积极的推动作用。

未来,老年人口消费市场将继续放量需求,市场规模将进一步扩大。根据国家民政部社会福利和慈善事业促进司,2010年我国老年人口消费规模已经超过1.4万亿。根据《老龄科学研究》研究预测,截至2020年,老年人消费需求总量将达到4.3万亿元,占当期国内消费总额的12%,到2030年规模将进一步扩大至13万亿元,同期消费总量占比也将增长至15%。

根据Mckinsey,同世界主要国家相比,中国老年人口消费虽然较劳动力时期消费水平有所提升,但是增长幅度有限。随着今后人均收入的增长以及相关养老保障制度的进一步完善,国内老年居民消费能力有望向发达国家水平增长靠拢。

美国、日本、德国、中国不同年龄段人口消费占比居民平均消费

消费倾向及习惯方面,受到文化、生活习惯等因素的影响,老年人口消费需求表现出消费习惯稳定、追求高质量服务、理性消费的发展趋势,也直接催生了城市老龄人口“银发经济”的潜在市场。特别是在日常生活用品、医疗卫生保健、社区护理、文化娱乐、旅游等方面,未来老年人口在上述方面的消费水平将有明显的增长。

国际方面,参照International Longevity Center-UN在2010年发布的老年人消费模式的报告,食品、家庭日用品、燃料能源、医疗保健等消费品类占比较大,成为老年人的主要消费品类。

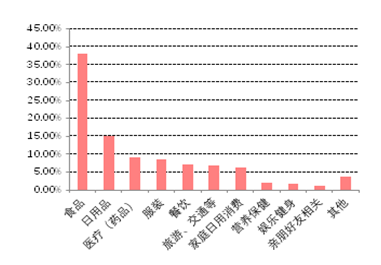

国内方面,根据消费者协会发布的《2013年中国老年消费者权益保护调查报告》,在我国老年居民的消费结构中,食品、日用品和医疗(药品)成为老年人口的主要消费,构成国内老年人口的主要消费选择。同时,随着未来城镇化水平的不断提升,老年人口消费结构将逐渐向多元化发展,基础性消费将逐渐升级为增值性消费,旅游交通、文化娱乐等方面的消费在今后老年人口消费结构中占比将不断增加。

英国地区不同年龄段居民每周消费支出情况(英镑,抽样调查)

我国老年居民人均消费结构(%)

综合国内外情况,食品、家庭日用品、交通、医疗保健将成为老年居民主要消费品类,占比消费总额将超过老年居民消费总额的60%。根据之前对老年消费市场2020年达到4.3万亿元的估计,那么食品、家庭日用品、交通以及医疗保健四类消费品类市场需求规模将达到2.58亿元。

老年人口主要消费品类

老年人口细分市场 | 主要消费品类 |

老年食品、日用品市场 | 食品、服装、家庭用品等 |

老年交通市场 | 老年代步车、代驾服务等 |

老年卫生医疗及保健市场 | 药品、保健品、辅助医疗设备、医疗护理服务等 |

老年房地产市场 | 老年公寓、敬老院等 |

老年文化娱乐市场 | 文化用品、旅游服务等 |

老年金融市场 | 理财服务、人身保险、医疗保险等 |

老年教育市场 | 职业培训、老年大学等 |

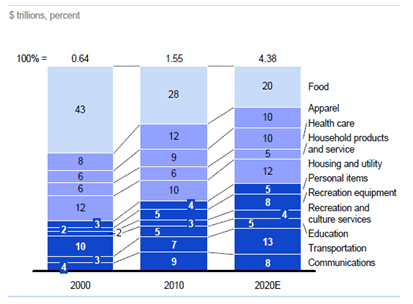

预计在2020年,即使GDP增速跌至5.5%,中国消费市场需求将达到6.5万亿美元。如果根据Mckinsey预计,2020年国内食品消费将占比家庭消费总支出的20%,那么可以预测,截至2020年,国内食品消费市场总需求将达8760亿美元。

食品仍将成为国内老年居民的主要消费。根据消费者协会调查,老年人口食品支出占比同期消费总支出超过30%。随着国内人口老龄化程度的不断加深,食品需求仍将成为今后老年居民的主要消费品类。同时,居民收入水平的提升带来了消费结构的再升级,未来食品的消费需求将逐步升级到高价值的食品消费,未来,鱼肉、乳制品、水果蔬菜将成为居民的主要食品消费选择。

2020年世界主要国家消费市场需求预测(万亿美元)

2000年,2010年,2020年国内家庭消费(万亿美元)及消费结构变化(%)

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)