传统光模块厂商下游客户基本为通信设备制造商和数通设备制造商,产能主要集中在运营商网络市场,正式基于过去很多年和设备商(OEM)良好的客户关系,短时间将大量产能转移给数据中心客户不可能。下图是传统三大光模块厂商每季度数通业务收入与电信业务收入比值图(大于 1 代表数通业务收入超过电信业务收入),可以看到过去三年内Lumentum 和 Oclaro 数通业务一直小于电信业务;虽然 Finisar 数通业务超过电信业务,但是数通业务下游客户基本为数通设备制造商,如 Juiper, Cisco, Arista 等数通设备制造商。

传统光模块厂商数通业务与电信业务收入比值

数据来源:公开资料、智研咨询整理

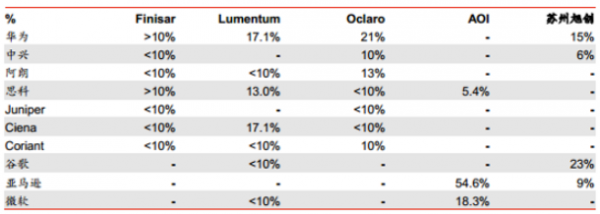

随着业务模式及技术革新,传统光模块厂商低估了数据中心高速互联需求量快速增长,导致错失战机。前十大客户贡献了 56%的收入,其中思科和华为两家分别贡献收入占比超过 10%,在财报中公司提到有间接的给数据中心供应光模块,并无直接显示互联网服务商为主要客户。反观 AAOI 和苏州旭创,大客户基本为北美互联网巨头--谷歌、亚马逊、微软。

光模块厂商主要客户统计(根据最新财报数据)

数据来源:公开资料整理

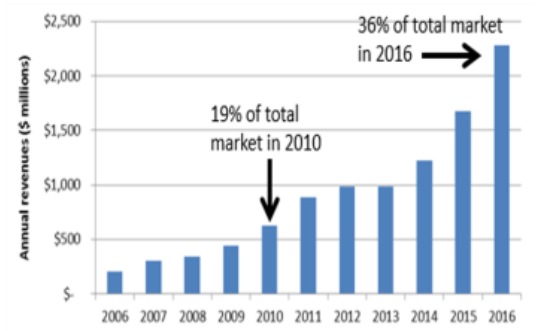

国内光模块厂商市场份额不断提升。过去几年国内运营商不断对接入网以及 4G 加大投资,中兴、 华为在通信设备制造领域市场份额不断扩大,都帮助国内光模块厂商不断扩大市场占有率。中国光模块供应商市场份额从 2010 年的 19%增长到2016 年的 36%。 2012 年~2016 年,传统光模块巨头 Finisar、 Lumentum 和 Oclaro 三家总的市场份额四年时间损失了 20%。未来中国国内厂商如果能够抱得互联网厂商大腿,借助数据中心强劲需求,有望不断抢占市场份额。

2016 年中国光模块供应商市场份额达到 36%

数据来源:公开资料整理

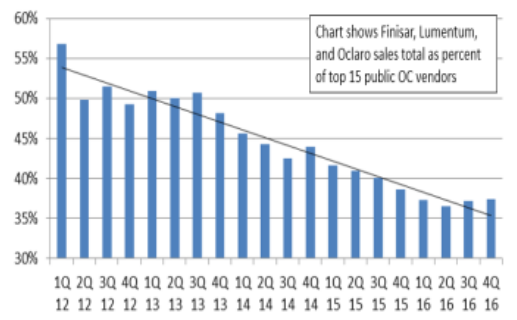

以 Finisar 等为代表的传统光模块厂商市场份额不断下降

数据来源:公开资料整理

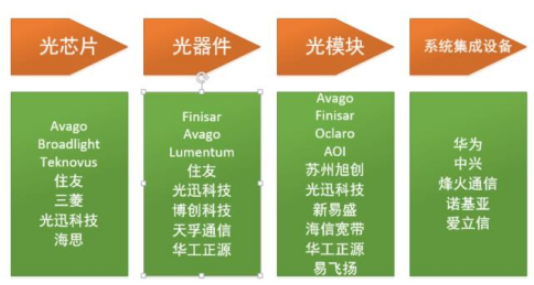

投资者普遍担心光模块属于劳动密集型行业,认为随着中国劳动力成本不断上升,未来国内光模块厂商市场份额会受到来自东南亚国家的影响。我们认为国内劳动力成本具有相对优势, 更重要的是中国相比北美及东南亚国家最独到的优势在于光模块供应链配套齐全。经过多年的产业发展,国内在光芯片(低端 2.5G/10G)、光器件(TOSA、 ROSA 等)、光模块及系统设备方面都出现了一些出类拔萃的企业,供应链配套齐全极大提升了国内光模块企业竞争力。

国内光模块供应链配套齐全

数据来源:公开资料整理

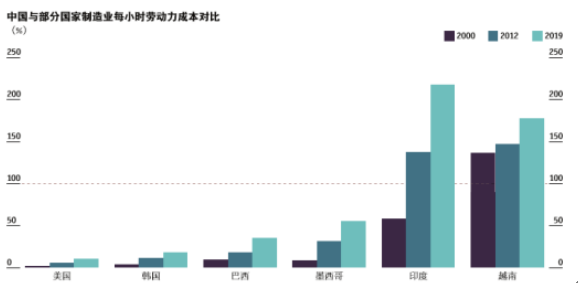

国内劳动力成本具有相对优势。尽管中国制造业劳动力成本大幅上升,但中国在国际上仍保持很强的竞争力。到 2019 年,中国制造业每小时劳动力成本预测仍将仅为美国的 11.2%,同时劳动力成本仍会低于巴西、墨西哥和土耳其等新兴市场,中国制造业工人每小时工资与巴西、墨西哥和土耳其这几个国家同项数据之比分别为 35.2%、 55.2%和 75%。到 2019 年,中国制造业每小时劳动力成本与越南和印度的数据之比将分别从 2012 年的 147%和 138%上升至 177%和 218%。

中国与部分国家制造业每小时劳动力成本对比

数据来源:公开资料整理

东南亚国家劳动力成本较低,但是东南亚国家更多从事的是衣物、玩具、鞋帽等劳动密集型产品的低端制造业。光模块生产越来越多的使用自动化设备,设备操作需要有一定技术基础的工人。在人力成本上看,国内相比北美、新兴市场有先天的人力成本优势;从技术工人要求来看,国内相比东南亚国家拥有更多技术工人。更重要的是东南亚国家在光模块供应链能力上较中国落后许多,综合来看国内劳动力成本具有相对优势。

相比国外巨头,国内数据中心存在以下问题:1) 规模小。 我国数据中心数量众多,从 2010 年的 51 万个增加到现在的近 100 万个,但大部分规模偏小。 2010 年我国拥有超过 3000 个机柜的大型数据中心 164 个,发展到现在有超过 300 个大型数据中心。2)速率方面整体落后 3-4 年。 2013 年美国数据中心启用 40G 光模块, 2016 年下半年美国数据中心开始从 40G 往 100G 方向过渡; 据草根调研, 国内主流数据中心连接速率仍为 10G,少数启用 40G,整体落后国外 3-4 年。 我们认为国内互联网巨头正努力追赶,反映最快的阿里云现已启用 40G,目前正进行 100G 测试,国内速率的提升有望从 10G 直接过渡到 100G。国内互联速率需提升,高端光模块持续增长可期。 未来四年,中国产生的数字内容的数据存储量 CAGR高达 75%,未来数据量的爆炸式增长要求国内数据中心内部互联速率提升,这一需求有望提振数据中心光模块需求。我们认为未来中国必将跟随美国数据中心高速化和大型化的发展方向,光模块采购也将向高端化演变。综合判断, BAT 为了赶超国外巨头以及满足超大数据量的需求, 预计在 2018 年中国数据中心对高速光模块的需求将开始起量。

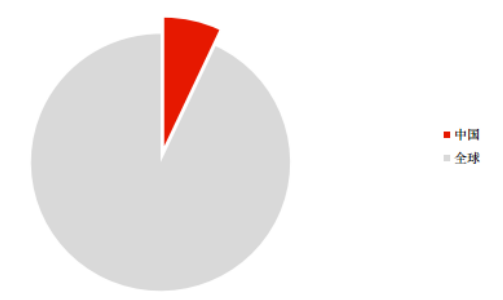

BAT 资本支出方面远远落后于国外巨头,要想赶超必须加大投入中国数据中心市场在全球中的占比仍较小,有较大发展空间。 目前中国数据中心投资仅占全球投资的 7%,份额还很小,未来随着国内云计算大数据的普及,国内大型数据中心建设需求依然很大。我国目前规划在建数据中心共计 246 个,总设计机架数约为 103 万个,总设计服务器规模约 1326 万台。我们认为未来大型数据中心的接踵建设将带动高端光模块行业的景气度。

中国占全球数据中心投资的 7%

数据来源:公开资料整理

资本支出方面 BAT 远远落后于国外巨头。 全球主要云服务商资本开支不断扩大,苹果、谷歌、微软预计到 2018 年 CAPEX 都将超过 100 亿美元,而国内 BAT 三家平均资本开支不足 40 亿美元,相比国外云计算巨头,国内 BAT 在资本支出方面仍有较大差距。随着国内云计算大数据的普及,未来如果想超越亚马逊和谷歌等国外巨头,国内 BAT 在数据中心资本支出将持续增加。

国内 BAT 与国际巨头资本开支还有较大差距(单位:亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国光模块行业深度调研及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)