一、中国核电行业现状

1、电力供需向好+技术进步 机组利用效率稳步提升

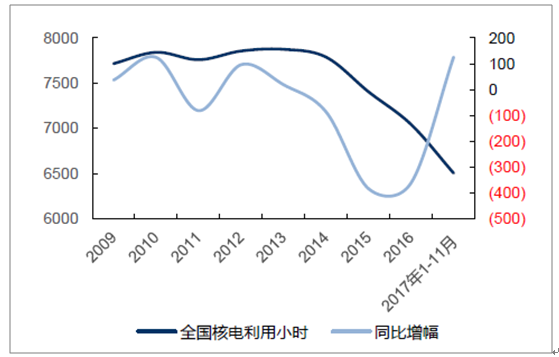

“十二五”期间用电需求疲软叠加装机增速不减,全国电力供求矛盾加剧;除常规换料大修外,核电机组应电网要求降功率运行或临停备用现象时有发生,多因素导致全国核电设备平均利用小时下降。

“十二五”期间全国用电量增速逐年下滑,但装机总量仍保持每年8%以上的增速,电力供求矛盾加剧导致自2011 年开始全国电力设备利用小时进入下行通道。在此背景下,部分核电机组应电网要求降功率运行或临停备用的现象时有发生,核电消纳存在一定困难。另外由于核电站运行的行业特点,核电站均需要定期进行换料大修,同时开展技术改造,换料大修的工期长短也会影响核电利用小时数。受多种因素综合影响,自2013 年以来,我国核电设备利用小时数逐年降低,2015、2016 年全国核电设备利用小时数分别同比减少384、361 小时,核电设备平均利用率仅为83.30%、79.55%。

以2017 年上半年为例,秦山第三核电厂1号机组春节期间(1 月底)应电网要求降功率运行,3 月底至6 月中旬进行了第9 次换料大修,2017H1 机组利用率为58.28%;昌江核电厂1 号机组1 月中旬至3 月下旬进行了第1次换料大修,4 月至6 月大部分时间应电网要求降功率运行,2017H1 机组利用率仅为48.06%。

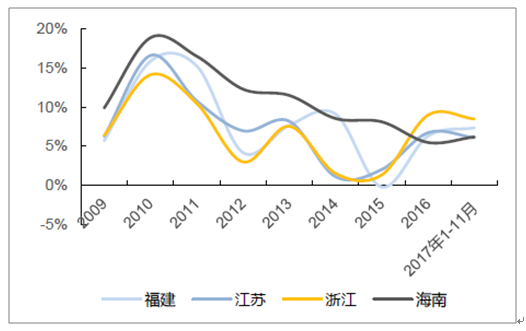

2016 年各省份用电需求出现好转,2017 年1-11 月浙江、福建两省的累计用电量分别同比增加8.50%、7.37%,与2016 年全年增速基本持平;同期浙江、福建两省的发电设备利用小时数同比分别增加52、216 个小时,省内装机发电效率稳步提高。

核电机组所在各省份用电增速情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国核电装备行业深度调研及发展前景预测报告》

煤电供给侧改革加速推进,未来煤电新增装机大幅压减,利好核电发电效率提升。

2017年7 月发改委等16 部委联合发布《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,意见指出优化我国煤电结构,淘汰落后产能、严控新增煤电装机。“十三五”期间,全国停建和缓建煤电产能1.5 亿千瓦,淘汰落后产能0.2 亿千瓦以上;落实分省年度投产规模,缓建项目可选择立即停建或建成后暂不并网发电;严控煤电外送项目投产规模,原则上优先利用现役机组,2020 年底前已纳入规划基地外送项目的投产规模原则上减半。

2017 年9 月,国家发改委、国务院国资委、国家能源局联合印发《2017 年分省煤电停建和缓建项目名单的通知》,其中公司下属福清核电站所在的福建省缓建煤电项目共计664 万千瓦,对福建省装机增长抑制效果明显。另外各省在“十三五”规划中纷纷推进煤电供给侧改革,其中浙江省将关停30 万千瓦以下燃煤机组;福建省除已批的大型煤电和热电联产项目外,原则上不再建设新的煤电项目,并提出高效发展核电及新能源发电;江苏省“十三五”期间预计关停250 万千瓦落后煤电产能,对未按期完成淘汰减煤任务的地区,实行项目“区域限批”,暂停该地区耗煤项目的环评和审批。未来几年随着煤电供给侧改革加速推进,各省份煤电装机增速放缓,供求关系改善利好核电发电效率提升。

2017 年1-11 月全国核电设备利用小时数为6504 小时,较去年同期增加126 个小时,回升态势明显。

全国核电设备利用小时数(单位:小时)

资料来源:公开资料整理

二、煤价高企煤电价格上调 有力支撑核电电价水平

核电定价机制逐渐完善,新投产机组上网电价与燃煤机组标杆电价挂钩。2013 年国家发改委发布《关于完善核电上网电价机制有关问题的通知》,通知规定2013 年1 月1 日以后投产的核电机组实行“机组商运时燃煤机组标杆电价与核电标杆电价孰低”定价政策,其中新投产的核电机组标杆上网电价为0.43 元/千瓦时(含税),燃煤机组标杆电价为核电机组所在地的煤电标杆电价(含脱硫、脱硝加价)。2013 年1 月1 日以前投产的核电机组,电价仍按原规定执行,即继续按单独核定的上网电价执行。

2017 下半年开始多地区煤电价格上调,当前煤价高企、煤电上网价格有望进一步上调,有力支撑后续投产核电机组电价水平。从16 年下半年至今,动力煤价格持续高位运行,为缓解煤电企业压力,多省市已于17 年7 月1 日开始上调煤电电价(江苏上调1.3 分/千瓦时,福建省上调1.95 分/千瓦时,海南上调1 分/千瓦时)。

2017 年7 月1 日各省份煤电标杆电价调整前后情况(单位:元/千瓦时)

资料来源:公开资料整理

电力市场化或造成核电上网电价下行,但考虑到核电运行可变成本极低,以价换量经济性明显,合理利用市场化电力交易将进一步提升核电机组盈利水平。

二、核电行业发展方向

1、发展核电方向确定 大国重器顶层设计

核电是推动能源结构转型,实现能源利用清洁化的关键力量之一。

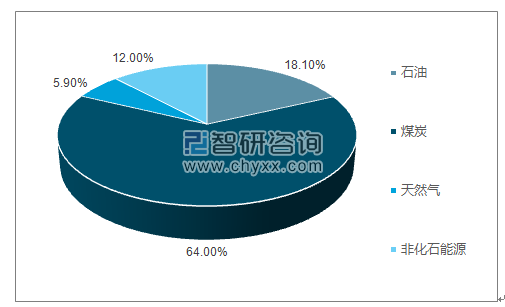

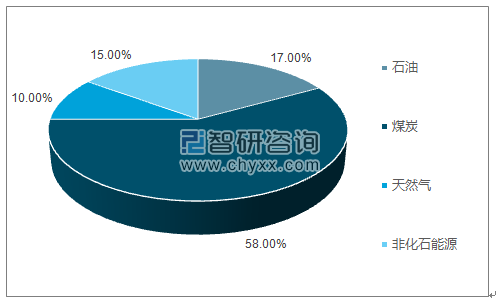

我国目前能源结构主要以煤炭为主,截至2015 年能源结构中煤炭消费占比达64%;长期以煤炭为主体的一次能源消费结构,环境污染和碳排放问题突出,与人民群众日益增加的环境需求背离严重。根据能源发展“十三五”规划,到2020 年能源结构中煤炭占比要降低到58%以下。

2015 能源结构占比

资料来源:公开资料整理

2020E 能源结构占比

资料来源:公开资料整理

降低煤炭在能源结构中的比例,核电是推动能源结构转型的重要一环。核电具备低碳、环保等突出特点,其二氧化碳和二氧化硫、氮化物排放量与水电、风电、光伏相当。而水电的开发依赖于特定的自然条件,从中长期看国内具备开发经济性的水电资源较为有限;风电和光伏发电量波动较大,在储能设备大范围普及之前难以承担供电基础负荷的重任。

综合上述特点,核电以其环保和发电稳定的优势,成为基荷电源的可靠选择。

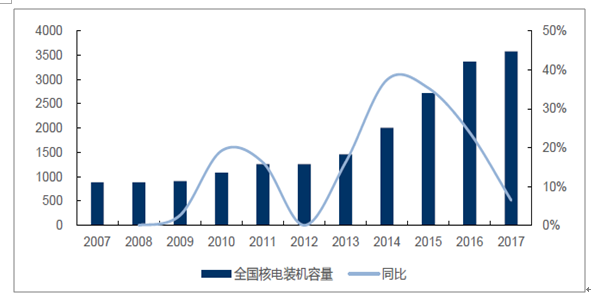

伴随着核电技术加速引进及国产化率稳步提升,我国核电行业迈入批量化、规模化的发展阶段,并于2013 年前后迎来密集投产期。2013-2017 年我国核电装机年均增速达到26.04%,截至2017 年底在运核电装机达到3582 万千瓦。

近十年来全国核电装机容量变化情况(单位:万千瓦)

资料来源:公开资料整理

“安全高效”发展核电大方向不改,核电政策规划目标明确,顶层设计凸显高层重视。

截至目前国内在运核电装机达到3582 万千瓦。根据十三五核工业发展规划、能源发展十三五规划、电力发展十三五规划,到2020 年我国核电在运装机将达到5800 万千瓦,十三五期间开工3000 万千瓦。

2、三代核电首堆投产在即 核电审批重启终有时

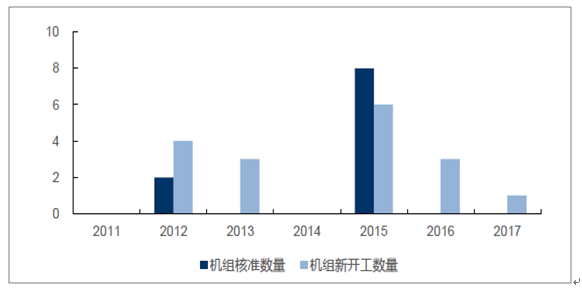

在2015 年的核准小高潮后,核电项目随之陷入长达两年的审批停滞,2016 年至今新增获批数量均为零。

近年来我国核电机组开工和核准情况(单位:台)

资料来源:公开资料整理

目前新增核电项目核准陷入停滞的原因来自多个方面,其中最主要是三代核电技术尚待成熟、近年国内电力行业供给相对过剩导致各地对于上马新核电项目的迫切度不高。十二五期间火电装机增长迅猛,同时国内用电需求相对回落,整个电力行业供给相对过剩,各地发电设备利用小时数持续回落,各地对于上马新核电项目的迫切度不高,一定程度上也造成核电项目审批陷入停滞。

截至目前三代核电技术在建设过程中不断成熟,其中作为AP1000 技术全球首堆的三门核电1 号机组大概率于2018 年投产,同样采用AP1000 技术的海阳核电1 号机组目前进展也较为顺利。三门核电1 号机组建设过程历经波折,最早原定2013 年投产,然而受主泵等关键设备延期交付影响,三门核电工程超期三年。设备问题如期解决后,2017 年6 月30日三门核电1 号机组热试工作全部结束,正式进入装料准备工作。2018 年1 月4 日,三门、海阳核电厂1 号机组首次装料工作专家会召开。核电机组从装料开始到实现商运运行通常需要耗时三到六个月左右,一旦三门核电顺利完成装料,年内投产则是大概率事件。三门核电1 号机组作为全球AP1000 首堆,一旦顺利投产意义重大,标志该技术已经全面成熟,后续采用AP1000 技术的相关拟建机组核准提速可期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国核电行业市场发展规模及投资机会分析报告

《2024-2030年中国核电行业市场发展规模及投资机会分析报告》共十四章,包括国内主要核电企业经营状况分析,核电产业投资分析,核电产业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国核电运营行业重点企业对比分析:中国核电VS中国广核[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国核电行业发展情况分析:装机容量稳步增长,模块化小型堆、四代堆核电技术成为研究热点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)